中国保险市场的现状、问题与对策

- 格式:pdf

- 大小:352.69 KB

- 文档页数:8

王绪瑾,北京工商大学保险学系

主任、保险研究中心主任、保险学教

授;兼任:北京保险学会常务理事、中

国保险学会理事、中国社会保险学会

理事、亚太地区风险与保险学会常务

理事、北京仲裁委员会仲裁员

I 中 国自1980年恢复国内 保险业务至2001年22年间

,保费收入年均增

长约35%,远远高于同期国内生

产总值9.7%的增长速度。产寿险

的比例也发生了变化,转向寿险为

主的格局,但也遇到一些问题:财

产保险的市场潜力挖掘不够,寿险

公司的利差损较严重 因此,正确

分析和认识中国保险市场状况及

其走势,对规范中国保险市场、促

进保险业的发展,均有重要的指导

意义。基于此,本文在分析中国保

险市场现状和问题的基础上,提出

挖掘中国保险市场潜力的对策。 一、中国保险市场的现状

1.保费收入规模迅速扩大、

持续增长,f日产寿险增长不同

(1)保费收入持续高速增长,

并且已经进入稳步增长时期。自

1980年至2001年,保费收入从

4.6亿元人民币增加到2109.4亿

元人民币(以下元人民币简称元),

年平均增长约35%,远远高于同

期国内生产总值9.7%的增长速

度,其主要原因在于:1980年才恢

复国内保险业务,起点较低。但目

前,整个保费收入现在已逐步趋于

平稳,原因: 要在于财产保险保费

收入的增速趋缓,而人身保险业务

增长较快。具体情况见表1.1。

(2)人身保险保费收入的增长

快于财产保险保费收入的增长。

1982年中罔恢复了人身保险业

务,当期的保费收人为0.016亿

元。由于中国人口基数大、人身保 王绪瑾

险业务刚刚恢复,同时,1996年5

月1日至2000年间,中国的银行

存款利率下调了8次,而同期资本

市场欠发达,许多国民将投保人寿

保险作为一种重要的投资方式,从

而,加速了人身保险保费收入的增

长;而2001年上半年人身保险保

费收入增长36.78%,高于中国全

部保费收入增长27.69%、财产保

险保费收入增长14.76%的速度,

2000年以来人身保险业务增长快

的主要原因是由投资型险种(包括

投资连接保险、万能寿险、分红保

险)的业务增加所引起的。

2.险种结构发生显著变化

(1)从财产保险业务为主,转

向人身保险业务为主。其转折点是

1997年,财产保险保费收入占保

费收入的比重从1996年的

58.27%降为1997年的44.67%,

直至2001年的

32.5%。其主要原 维普资讯 http://www.cqvip.com 一# 蔫擎 一 鬣 爨

毋 一 雹

i 酒 , 藿 露 墓 銎 _ § 毫 目t蛹硅

,一 ■ }—一 I 矗 譬 ■E _l_一 _市 _ 詈

●_,一 1 国l j

L ■I J一 ■, —■ . 一●■-■●■

■r一 ‘

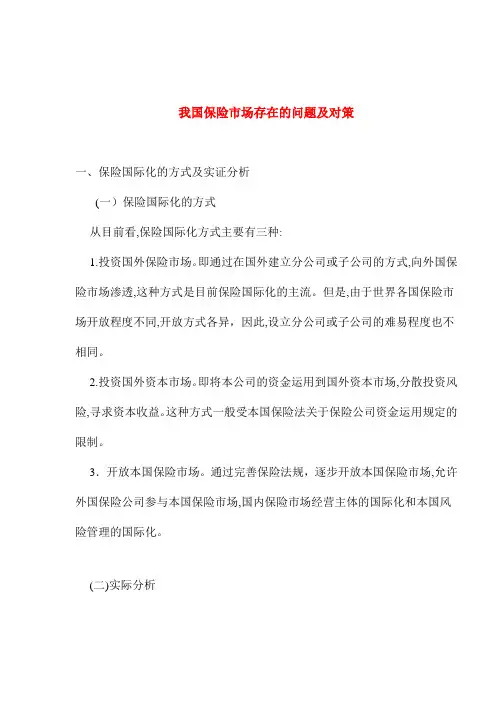

表1.1 1980—2001年中国保费收入状况表 年占财产保险保费收入的

周内生产 增长速度保费收入 增l乇速度 ≥ 度 人身保险 55 33%;1998年、1999年分别若 年份 保费收入增长速度 总值(亿元) (%) (亿元) ( ) f%) 为56%。到2000年,财产保险公 (亿兀)

l980 45l7 8 7.8 4 6 — 4 6 — —— 司的险种结构进步变化,主要表 i98l 4862.4 5 2 7 8 。 69 5 7 8 阳5

l982 5294 7 9 l lO.3 32 l lO 28_ · 3l 8 0 016 现在机动车辆保险的比重进 步 l983 5934 5 0 9 13 2 28.1 l3 096 27 3 0 1044 552 5 1984 7171 0 l5.2 20 O 5 5 l9 275 47 2 0.725 594.4 上升为63 93%,其余各险种的比 l985 8964.4 3.5 33 65 5 28.69 49.94 4 4 508,3 986 o2o2.1 8.8 45.8 38 4 34 464 20 5 336 57 酋巾右 :蛮 1987 l%2.5 6 7 04 55. 46 047 33 6 24.993 20 5 988 4928 3 .3 0 39 55 4 72.89 58 29 37 50 50 O 3.保险深度和保险密度明显 f——989 6909 2 4 l 97.63 l 56 78 O5 7 O 9.58 —47 8 990 l8547.9 3 8 135.I7 f 38 5 106.76 36 78 28 4I 45 l 提高,但是保险深度、保险密度仍

l99I 21617.8 9.2 l78.24 31.9 l36 83 28 l7 4l 4l 45 76 然较低,说明中国保险市场的潜力 l992 2砸38 l l4.2 2l 69 I8 8 l47 40 7 72 64 29 55 25 l993 34634 4 l3.5 395 47 86 8 25l 40 70.56 144 07 l24.09 较大。其情况如表1.3: 994 46759.4 2 6 500.35 26 5 336.90 34.0l l63.45 l3.45 l99S 58478.1 O 5 594.9 l8.9 390.70 5 97 204.20 24 93 3.保险公司数量明显增加, 996 67884 6 9.6 777 3 30.6 452.49 5.82 324 62 58 97 997 74丁72.4 8.8 O87 95 .O 480 73 6.24 600 24 84.9l 但仍然 属于垄断型市场 998 79553 l 7 247 6 4 7 499 60 3 92 747.70 24.57 l999 820 7 l 393 2 O.2 521. 2 9 872.1 l5 中国1980年开始恢复国内财

2000 89404 8 O 595.9 4.5 598.4 14.8 997.5 14.4 200l 600 7.4 2l09 4 32.2 685.4 14 6 1424.0 42.8 产保险业务,至1985年全国仅

I是银行存款利率下调、投资型险

增加,导致了人身险保费的大量

}加。但产寿险各自内部结构不

1,在中资寿险公司中2000年寿

£业务占其业务的86.59%。具体

4觏 见表1.2。

(2)在财产保险业务中,机动

车辆保险业务占绝大部分。在中国

财产保险保费收入中,机动车辆保

险为财产保险的第一大险种,1997 家保险公司一一中国人民保险公

司(PICC),1986年成立了新疆兵

团保险公司,1988年平安保险公

司成立,并于1992年改为中国平

安保险公司;1991年中国太平洋

保险公司成立。到2001年12月31

维普资讯 http://www.cqvip.com 表1.2 2000年全部保险公司险种结构表

项目 比重(%) 比重(%)

一、财产保险公司 36.77 100.oo

1.企业财产保险 7.67 21.60

2.家庭财产保险 0.77 2.10

3.机动车辆及其第三者责任险 23.50 63.92

4.飞机机及其责任险 0.29 0.8o

5.船舶保险 0.71 1.94

6.货物运输保险 2.34 6.37

7.建筑工程一切险 0.29 0.79

8.机器损坏保险 0.09 0.26

9.其他财产保险 1.09 2.97

二、人寿保险公司 63.23 1o0.00

1.人寿保险 54.75 86.59

2.健康保险 1.87 2.96

3.意外伤害保险 6.61 10.45

三、合计 1oo.00

表1.3 1980—2001中国保险深度和保险密度

保险深度 保险密度 财产保险 财产保险 人身保险 人身保险

年份 的保险密度 的保险深度 的保险密度 的保险深度 (%) (元/人) (元/人) (%) (元/人) (%)

l98O 0.1O 0.48 0.48 0.10

198l O.16 O.78 0.78 O.16

1982 0.20 1.Ol 1.0l 0.19 0.0o 0.0l

l983 0.22 1.29 1.27 0.22 0.o2 0.0o l984 0.28 1.92 1.85 0.27 0.07 0.0l

l985 0.37 3.13 2.7l 0.32 O.42 0.05

l986 0.45 4.26 3.2l 0.34 1.o5 0.1l

1987 0.59 6.50 4.4l 0.38 2.29 O.2l

1988 0.74 9.94 6.56 0.49 3.38 O.25

1989 0.58 8.66 6.93 0.46 1.74 O.12

l99o 0.73 ll_82 9.34 0.58 2.48 0.15 l991 O.83 l5 39 l1.8l 0.63 3.58 0.19

l992 0.79 l8 07 l2.58 0.55 5.49 0.24

l993 1.14 33.37 21.2l 0.72 l2.16 O.42

1994 1.07 41.75 28.1l 0.72 l3.64 0.35

l995 1.02 49.12 32.26 0.67 l6.86 0.35

l996 1.14 63 50 36.97 0.67 26.53 0.48 l997 1.44 88 0o 39.3l 0.64 48.69 0.8o

1998 1.57 1O0.89 40.40 0.63 60.89 0.94

l999 1.7 ll0.65 41.39 0.64 69 26 1.06

2∞O 1.8 l27.7 47.89 0.675 79.81 1.125

2(】ol 2.2 l62.9 52.9l O.7lO l09.93 1.476 日,全国共有保险公司52家,其中,国

有独资保险公司5家,股份保险公司15

家,外资保险公司13家,中外合资保险

公司19家。相应地,市场占有率由1985

年原中国人民保险公司独家垄断变为

2001年的中国人寿和中国人保的保费

收入市场占/fi-率分别为38.51%、

23.96%;平保为22.19%;太保为

10.84%,其余公司的仅为4.5%。这说

明多主体的市场格局虽已基本形成,但

属于寡头垄断型市场。

4.保险展业逐步以保险代理人为

主。中国自恢复国内保险业务以来,其

展业渠道最初是保险公司直接展业。该

方式展业成本高、信息渠道窄导致保险

业务量有限。尤其在自1959年国内保

险业务全面停办了21年后的中国,人

们刚开始缺乏保险常识,对保险既不知

道,也不信任,因而靠保险公司直接展

业是非常有限的。最初,保险公司通过

有关部门发展兼业代理人,其后自1996

年开始实施专业代理人、兼业代理人和

个人代理人相结合的保险代理制度;目

前取得保险代理人资格证书的人员已

有1O0多万人,保险代理人所招揽的保

费收入占保费总收入70%多,其中,人

身保险业务中通过保险代理人招揽的

占80%以上。

5.保险法规与监管制度逐渐建

立。自中国恢复国内保险业务以来,保

险法制建设得到了加强,1983年国务