长期借款清查评估明细表模板

- 格式:xls

- 大小:20.50 KB

- 文档页数:1

编制单位:

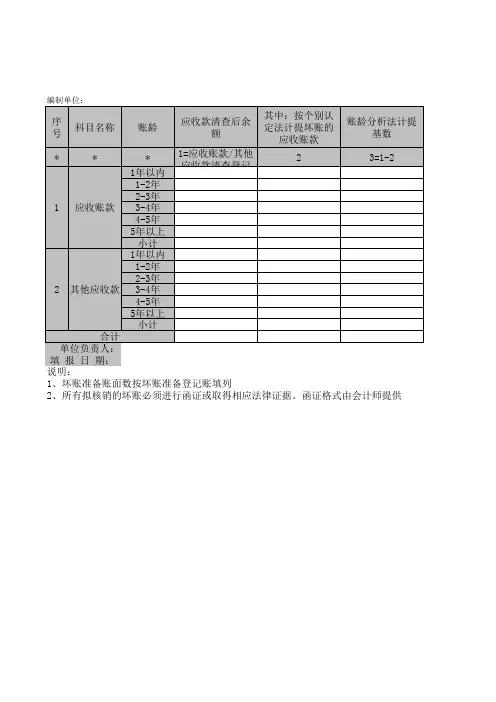

序

号科目名称账龄应收款清查后余

额其中:按个别认

定法计提坏账的

应收账款账龄分析法计提

基数

***1=应收账款/其他

应收款清查登记23=1-2

1应收账款1年以内

1-2年

2-3年

3-4年

4-5年

5年以上

小计

2其他应收款1年以内

1-2年

2-3年

3-4年

4-5年

5年以上

小计

合计

单位负责人:

填 报 日 期:

说明:

1、坏账准备账面数按坏账准备登记账填列

2、所有拟核销的坏账必须进行函证或取得相应法律证据。函证格式由会计师提供坏帐准备清查明细表基准日:

原制度坏账计提

政策(计提比例)坏账准备账面数会计技术差错基准数清查值

4567=5-68=7

*

*

*

财务负责人:

师提供

— %d —

新制度计提比例%新制度坏账准备应补提坏账准

备小计按比例计提的

坏账准备个别认定法计

提的坏账准备

910=11+1211=3*912=213=10-8

*

*

*

制表人: 基础表14单位: 元

新制度数备注

14=1015

*

*

*

债务统计表模板

温馨提示:文档内容仅供参考

以下是一个简单的债务统计表模板:

债务名称 债权人 债务金额 利率 还款期限 备注

债务1 债权人1 10000 5% 2023-12

债务2 债权人2 5000 3% 2024-06

债务3 债权人3 20000 4% 2025-03

债务4 债权人4 15000 6% 2023-10

在这个模板中,你可以根据需要添加更多的列或行。每一行表示一笔债务,每一列包含债务的不同属性。你可以根据实际情况填写每一列的具体值。

"债务名称"列用于标识债务的名称或编号。

"债权人"列用于记录债务的债权人或债权机构。

"债务金额"列表示债务的金额。

"利率"列表示债务的利率。

"还款期限"列表示债务的还款截止日期或还款周期。

"备注"列用于添加任何额外的说明或信息。

你可以根据实际情况自定义这个模板,以满足你的特定需求。

项目行次期末余额期初余额项目行次期末余额期初余额流动资产1流动负债47货币资金21,656,824.65663,406.66短期借款48△交易性金融资产3△交易性金融负债49#短期投资4#应付权证50应收票据51,000,000.00应付票据51应收账款6应付账款52 15,800.00预付款项7预收款项53 1,088,376.50应收股利8应付职工薪酬54应收利息9其中:应付工资55其他应收款102,791,537.52应付福利费56存货11其中:职工奖励及福利基金57其中:原材料12应交税费58 110,975.55 6,960.65库存商品(产成品)13其中:应交税金59 105,066.75 6,200.65一年内到期的非流动资产14应付利息60其他流动资产15应付股利61流动资产合计162,656,824.653,454,944.18其他应付款62 - 105,636.05非流动资产17一年内到期的非流动负债63△可供出售金融资产18其他流动负债64△持有至到期投资19流动负债合计65 110,975.55 1,216,773.20#长期债权投资20非流动负债66△长期应收款21长期借款67长期股权投资22应付债券68#股权分置流通权23长期应付款69△投资性房地产24专项应付款70固定资产原价255,062,939.205,002,939.20预计负债71减:累计折旧261,712,698.991,214,805.29△递延所得税负债72固定资产净值273,350,240.213,788,133.91#递延税款贷项73减:固定资产减值准备28其他非流动负债74固定资产净额293,350,240.213,788,133.91其中:特准贮备基金75在建工程30非流动负债合计76 - -工程物资31负债合计77 110,975.55 1,216,773.20固定资产清理32所有者权益(或股东权益)78△生产性生物资产33实收资本(股本)79 5,000,000.00 5,000,000.00资产负债表录入税款所属期:2019年1月1日至2019年12月31日△油气资产34国家资本80 5,000,000.00 5,000,000.00无形资产35集体资本81其中:土地使用权36法人资本82△开发支出37其中:国有法人资本83△商誉38集体法人资本84*#合并差价39个人资本85长期待摊费用(递延资产)40外商资本86△递延所得税资产41减:已归还投资87#递延税款借项42实收资本(或股本)净额88 5,000,000.00 5,000,000.00其他非流动资产(其他长期资产)43资本公积89其中:特准储备物资44减:库存股90非流动资产合计453,350,240.213,788,133.91盈余公积91其中:法定公积金92任意公积金93储备基金94企业发展基金95利润归还投资96△一般风险准备97*#未确认投资损失(以“-”号填列)98未分配利润99 896,089.31 1,026,304.89其中:现金股利100*外币报表折算差额101归属于母公司所有者权益合计102*少数股东权益103所有者权益合计104 5,896,089.31 6,026,304.89#减:资产损失105所有者权益合计(剔除资产损失后的金额)106资产合计466,007,064.867,243,078.09负债和所有者权益合计107 6,007,064.86 7,243,078.09

第1篇

一、报告概述

本报告旨在对某公司(以下简称“该公司”)截至2023年的债务状况进行全面清查,并对债务结构、债务风险、偿债能力等方面进行深入分析。通过本次清查,旨在为公司管理层提供决策依据,优化债务管理,降低财务风险。

二、债务清查基本情况

1. 债务总额及构成

截至2023年12月31日,该公司债务总额为人民币XX亿元,其中:

(1)短期债务:人民币XX亿元,占比XX%。

(2)长期债务:人民币XX亿元,占比XX%。

2. 债务来源

(1)银行贷款:人民币XX亿元,占比XX%。

(2)债券发行:人民币XX亿元,占比XX%。

(3)其他债务:人民币XX亿元,占比XX%。

3. 债务偿还情况

截至2023年12月31日,该公司已偿还债务人民币XX亿元,剩余债务人民币XX亿元。

三、债务财务分析

1. 债务结构分析

(1)短期债务占比过高,长期债务占比偏低。这可能导致公司面临短期偿债压力,影响公司正常经营。

(2)银行贷款占比最大,债券发行占比次之。这表明公司对银行融资依赖度较高,需要拓宽融资渠道。

2. 债务风险分析 (1)利率风险:随着国内外经济形势变化,利率波动可能导致公司债务成本上升,增加财务负担。

(2)汇率风险:公司部分债务以美元计价,汇率波动可能导致公司债务负担加重。

(3)流动性风险:短期债务占比过高,可能导致公司面临流动性风险。

3. 偿债能力分析

(1)流动比率:截至2023年12月31日,该公司流动比率为XX,表明公司短期偿债能力一般。

(2)速动比率:截至2023年12月31日,该公司速动比率为XX,表明公司短期偿债能力较差。

(3)利息保障倍数:截至2023年12月31日,该公司利息保障倍数为XX,表明公司偿债压力较大。

四、建议与措施

1. 优化债务结构

(1)降低短期债务占比,增加长期债务占比,降低短期偿债压力。

(2)拓宽融资渠道,降低对银行融资的依赖度。

2. 加强债务风险管理