财务会计实务-1固定资产概述-精选文档

- 格式:ppt

- 大小:2.55 MB

- 文档页数:27

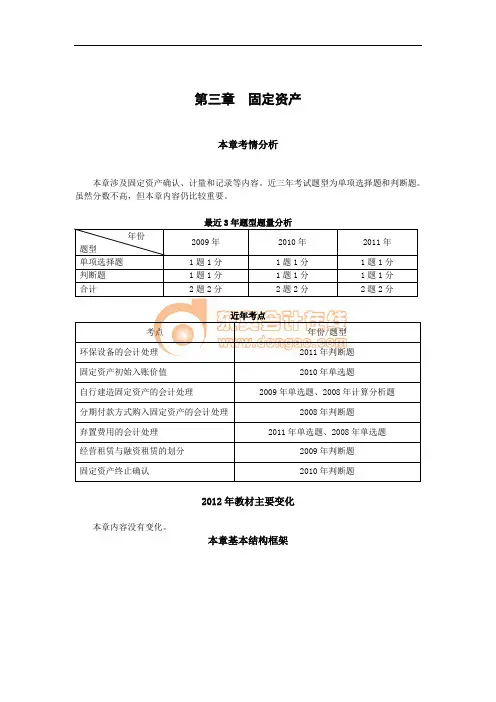

第三章 固定资产

本章考情分析

本章涉及固定资产确认、计量和记录等内容。近三年考试题型为单项选择题和判断题。虽然分数不高,但本章内容仍比较重要。

最近3年题型题量分析

年份

题型 2009年 2010年 2011年

单项选择题 1题1分 1题1分 1题1分

判断题 1题1分 1题1分 1题1分

合计 2题2分 2题2分 2题2分

近年考点

考点 年份/题型

环保设备的会计处理 2011年判断题

固定资产初始入账价值 2010年单选题

自行建造固定资产的会计处理 2009年单选题、2008年计算分析题

分期付款方式购入固定资产的会计处理 2008年判断题

弃置费用的会计处理 2011年单选题、2008年单选题

经营租赁与融资租赁的划分 2009年判断题

固定资产终止确认 2010年判断题

2012年教材主要变化

本章内容没有变化。

本章基本结构框架

第一节 固定资产的确认和初始计量

一、固定资产的确认

【提示1】环保设备和安全设备也应确认为固定资产。虽然环保设备和安全设备不能直接为企业带来经济利益,但有助于企业从相关资产获得经济利益,或者将减少企业未来经济利益的流出。

【提示2】工业企业所持有的备品备件和维修设备等资产通常确认为存货,但某些备品备件和维修设备需要与相关固定资产组合发挥效用,例如民用航空运输企业的高价周转件,应当确认为固定资产。

【提示3】固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。

【例题1·判断题】企业购入的环保设备,不能通过使用直接给企业带来经济利益的,不应作为固定资产进行管理和核算。( )(2011年考题)

【解析】企业由于安全或环保的要求购入设备等,虽然不能直接给企业带来未来经济利益,但有助于企业从其他相关资产的使用获得未来经济利益或者获得更多的未来经济利益,也应确认为固定资产,例如为净化环境或者满足国家有关排污标准的需要购置的环保设备。

(一)固定资产概述

1.固定资产的概念

固定资产是指同时具有以下特征的有形资产:

(1)为生产商品、提供劳务、出租或经营管理而持有的;

(2)使用寿命超过一个会计年度。

2.固定资产的确认条件

固定资产在同时满足以下两个条件时,才能予以确认:

(1)与该固定资产有关的经济利益很可能流入企业;

(2)该固定资产的成本能够可靠地计量。

(二)取得固定资产

1.外购固定资产

应按实际支付的购买价款、相关税费以及使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费和专业人员服务费等,作为固定资产的取得成本。

可能以一笔价款购入多项没有单独标价的固定资产,应该将各项资产单独确认为固定资产,并按各项固定资产公允价值的比例对总成本进行分配,分别确定各项资产的成本。

注意:进项税额的抵扣问题。

例如:购入的是生产用的机器设备

借:固定资产

应交税费——应交增值税(进项税额)

贷:银行存款

例如:购入的是房屋建筑物等不动产

借:固定资产(含税)

贷:银行存款

2.自行建造固定资产

借:工程物资 100

应交税费——应交增值税(进项税额) 17

贷:银行存款 117

借:在建工程 100

贷:工程物资 100

借:在建工程 20

贷:应付职工薪酬 20

借:在建工程 15

贷:累计折旧 15

(三)固定资产的折旧

1.影响固定资产折旧的因素

原值,减值准备,折旧年限,折旧方法,净残值等。

2.除以下情况外,企业应对所有固定资产计提折旧.

(1)已提足折旧仍继续使用的固定资产;

(2)按照规定单独估计作为固定资产入账的土地。

3.折旧的起算

固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

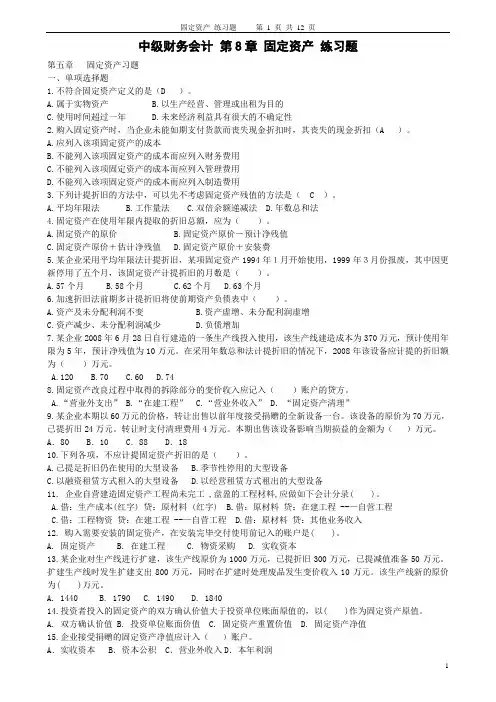

固定资产 练习题 第 1 页 共 12 页

1 中级财务会计 第8章 固定资产 练习题

第五章 固定资产习题

一、单项选择题

1.不符合固定资产定义的是(D )。

A.属于实物资产 B.以生产经营、管理或出租为目的

C.使用时间超过一年 D.未来经济利益具有很大的不确定性

2.购入固定资产时,当企业未能如期支付货款而丧失现金折扣时,其丧失的现金折扣(A )。

A.应列入该项固定资产的成本

B.不能列入该项固定资产的成本而应列入财务费用

C.不能列入该项固定资产的成本而应列入管理费用

D.不能列入该项固定资产的成本而应列入制造费用

3.下列计提折旧的方法中,可以先不考虑固定资产残值的方法是( C )。

A.平均年限法 B.工作量法 C.双倍余额递减法 D.年数总和法

4.固定资产在使用年限内提取的折旧总额,应为( )。

A.固定资产的原价 B.固定资产原价-预计净残值

C.固定资产原价+估计净残值 D.固定资产原价+安装费

5.某企业采用平均年限法计提折旧,某项固定资产1994年1月开始使用,1999年3月份报废,其中因更新停用了五个月,该固定资产计提折旧的月数是( )。

A.57个月 B.58个月 C.62个月 D.63个月

6.加速折旧法前期多计提折旧将使前期资产负债表中( )。

A.资产及未分配利润不变 B.资产虚增、未分配利润虚增

C.资产减少、未分配利润减少 D.负债增加

7.某企业2008年6月28日自行建造的一条生产线投入使用,该生产线建造成本为370万元,预计使用年限为5年,预计净残值为10万元。在采用年数总和法计提折旧的情况下,2008年该设备应计提的折旧额为( )万元。

A.120 B.70 C.60 D.74

精品文档【课题】固定资产概述(一)【教学目标】

知识目标:1.熟记固定资产的概念,能列举固定资产的类别。

2.明确固定资产的确认条件,熟悉固定资产的初始计量。能力目标:1.理解固定资产的确认和初始计量。【教学重点、难点】

教学重点:固定资产的概念、分类、确认和初始计量。

教学难点:固定资产的确认和初始计量。

教学途径:

1.通过前一章节知识和生活常识,引导学生思考会计上的固定资产的内涵,导入新课。

2.新课讲授过程中通过提问的方式启发学生得出结论,并及时通过小练习的方式巩固重要知识点。

3.最后通过老师的归纳总结,让同学们重复记忆和理解本节重点内容。【教学媒体及教学方法】

制作PPT

演示法、讲授法、启发法、练习法。

【教学过程】

一、导入

工业企业的资产中有原材料、库存商品、设备、厂房、办公楼等,这些资产有什么不同?如果我们把

他们分成两组,应该怎么分呢?

原材料和库存商品我们在上一章存货中接触过了,他们都属于流动资产,而设备、厂房、办公楼的使

用寿命都比较长,属于我们今天要介绍的典型的固定资产范畴。哪位同学还可以列举生活中常见的固定资

产呢?大家很容易想到的是建筑物和车辆,那么是不是所有的建筑物和车辆都是我们会计上所说的固定资

产呢?不是的,比如房产商开发的楼盘、比如汽车厂生产的汽车…….这是为什么呢?接下来我们就通过

学习固定资产的相关知识寻找答案。

二、新授课

固定资产概述

1.固定资产的概念和特点

[演示]幻灯片:固定资产的概念:指为生产商品、提供劳务、出租或经营管理而持有的,使用寿

命超过一个会计年度的有形资产。

讲解:固定资产的概念由三部分组成:持有目的、使用年限、资产形态。

现在我们从持有目的看,明白了为什么房产商开发的楼盘、汽车商生产的汽车不是固定资产了吧,因

为他们的持有目的不是为生产商品、提供劳务、出租或经营管理,而是为了出售,所以他们应该是企业的

流动资产,是存货、商品。

[演示]幻灯片:固定资产的特征:(1)企业持有固定资产的目的。