成本会计学第五版第三章课后练习题题目以及答案

- 格式:docx

- 大小:42.47 KB

- 文档页数:8

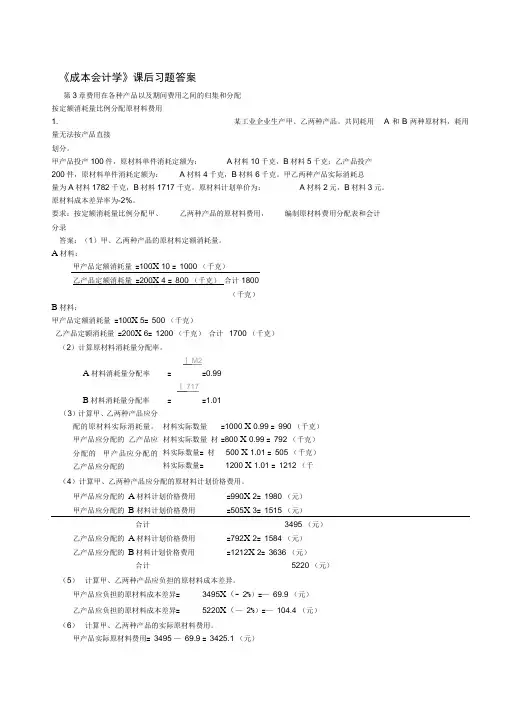

1、某工业企业生产甲、乙两种产品,共同耗用 直接划分。

甲产品投产100件,原材料单件消耗定额为: 200件,原材料单间消耗定额为:, 甲、乙两种产品实际消耗总量为: 原材料计划单价为:A料2元, 要求:按定额消费量比例分配甲、 会计分录。 思考:原材料费用按定额消耗量比例分配比例分配较按定额费用比例分配有何优缺点? 它们各自使用什么样的情况?

A和B两种原材料,耗用量无法按产品

A料10千克,B料5千克;乙产品投产 B料6千克。 A料4千克,

A料1782千克,B料1717千克。

B料3兀。原材料成本差异率为-2%。

乙两种产品的原材料费用,编制原材料费用分配表和

按定额消耗量比例分配原材料费用 (1 )甲、乙两种产品的原材料定额消耗量。 A材料:

甲产品定额消耗量 =100X 10 = 1000 (千克) 乙产品定额消耗量 =200X 4 = 800 (千克) 1800 (千克)

合计

B材料:

甲产品定额消耗量 =100X 5= 乙产品定额消耗量 =200X 6= 合计 (2)计算原材料消耗量分配率。

500 (千克)

1200 (千克)

1700 (千

克)

丨血 A材料消耗量分配率 =I牝〔rn =

0.99

B材料消耗量分配率 =I =1.01 (3) 计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的 乙产品应分配的 甲产品应分配的 乙产品应分配的

材料实际数量 材料实际数量 材料实际数量= 材料实际数量=

=1000 X 0.99 = 990 (千克) =800 X 0.99 = 792 (千克) 500 X 1.01 = 505 (千

克) 1200 X 1.01 = 1212 (千克) (4) 计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的 A材料计划价格费用 =990X 2= 1980 (元) 甲产品应分配的 B材料计划价格费用 =505X 3= 1515 (元) 合计 乙产品应分配的 A材料计划价格费用 乙产品应分配的 B材料计划价格费用 合计

3495 (元)

=792X 2= 1584 (元) =1212X 2= 3636 (元) 5220 (元)

(5) 计算甲、乙两种产品应负担的原材料成本差异。

甲产品应负担的原材料成本差异= 3495X(- 2%) 乙产品应负担的原材料成本差异=5220X(- 2%) (6) 计算甲、乙两种产品的实际原材料费用。

甲产品实际原材料费用= 3495 - 69.9 = 3425.1 (元) 乙产品实际原材料费用= 5220- 104.4 = 5115.6 (元)

69.9 (元)

104.4 (元) (7 )根据以上计算结果可编制原材料费用分配表 (见表 3 —12)。

辅助生产车间 供水车间 运输车间 待分配辅助生产费用 19000 元 20000

元

劳务供应数量 20000小时 40000

公里

耗用劳务数 量 供水车间 1500

小时

运输车间 1000

小时

基本车间 16000小时 30000公里

企业管理部门 3000小时 8500

公里

輯暑用分配喪

爼忤 J骷 胡|忙 V. Pf hilt C'.iLfl 必也i仇上 1 h: tt'il刊胡口 H*;円朮 1卄叮術辂彊Mb W曲i

二『':叫 台it

A ■1 SJi,} r 出II) ;7JB / Jljll' j F:山 :7&0 0J»i 0252 I时5 3 f-Sh 5 IS: 舍(.1 — — — — — — — ■= — 3 4姑 r ?闕 8皿

臥M H 一 一 一 -— '— 一 一 一 一 一 一版9 —茁 — 374. ?

驭M艸 =- — S d皈a 5 H乩6 8 B-IIL 7

(8 )根据原材料费用分配表,编制会计分录如下 借:基本生产成本一一 甲产品

乙产品

某企业设有供水、运输两个辅助生产车间,本月发生辅助生产费用、提供劳务量如下: 要求:采用交付分配法,计算分配辅助生产费用(列示计算过程) ;编制辅助生产费用 分配表和编制有关会计分录。

辅助生产车间费用分配表 项目 交互分配 对外分配 辅助车间名称 供水 运输 合计 供水 运输 合计 待分配辅助生产费用 劳务供应数量

1)

3495

5220 2)

贷:原材料 借:材料成本差异 贷:基本生产成本一一甲产品 ――乙产品

8715 174.3 69.9 104.4

2、 费用分配率(单位成本) 辅助生产车 间耗用

供水车 间 耗用数量 分配金额

运输车 间 耗用数量 分配金额 基本生产车I间 耗 耗用数量

用 分配金额

企业管理部门耗 用 耗用数量 分配金额 分配金额合计

(交互分配法) 思考:对该分配方法如何评价?采用该分配方法时为什么 发生额会大于原来的待分配费用额?

(1)交互分配。

运输劳务分配率= 供水车间应分配的运输费=0.5 X 1500 = 750 (元) 运输车间应分配的供水费= 0.95 X 1000 = 950 (元) (2) 交互分配后的实际费用。 供水车间实际费用 运输车间实际费用 (3) 对外分配。

15832 (元) 15740 (元) 合计 31572 (元) 企业管理部门应分配的供水费 =0.989474 X 3000= 2968 (元) 企业管理部门应分配的运输费 =0.524675 X 8500= 4460 (元) 合计 7428 (元) (4)根据以上计算分配结果编制辅助生产费用分配表(交互分配法) ,见表3-13。

“辅助生产成本”科目的贷方 供水劳务分配率= 2(1 ||『|心=0.95 ■10 1100 =0.5

=19000+750 — 950 = 18800 (元) 20000+950 750 20200

供水劳务分配率= IS SliO =0.989474 2i冊 胡 'M = 0.524675 运输劳务分配率=

基本生产车间应分配的供水费 =0.989474 X 16000= 基本生产车间应分配的运输费 =0.524675 X 30000= 2)对外分配。

借:制造费用一一基本生产车间 管理费用 贷:辅助生产成本一一供水 ——运输

3、某工业企业辅助生产车间的制造费用通过“制造费用”科目核算。有关资料如下: 辅助生产费用分配表

(计划成本分配法) 项目 机修车间 供电车间 费用合 计

数量(小时) 费用 数量(度) 费用 待分 配数 量和 费用 “辅助成产成本”科目金 额

“制造费用”科目金额 小计 机修车间耗用动力电 机修车间耗用照明电 供电车间耗用供水费 基本生产车间生产产品耗用动力电 基本生产车间照明用电及供水费

呵外分蹩 nW 怨理 忑惟 1 % II HGH'J 卩II1 oil n'j 39 000 丨吊艸m ?l"泓心 £1.1 4U则0 = 19' Uw 58却0 — W用分侖fS f单位戒和 0,更 s>, 5 = 1 (X 9S'9 474 订5^* 675 一

车何社間 聖腔f间 1沖」 7^is ]II “刖 分趾金廉r

坠我:If ffOt MS 比咐数於 1V 01 町 3"? WO — 分配金諭 15 740 51 572 3 IIIH Ji)' 烹SOD -—

分配全颛 z塑s 4 4fi0 7 42S 950 7扣 1 701) 応SOO 日J z(?o 39 011)0

盂 J—IH3 轴助生产费禺井配«

「釘耳卜十保认J

(5)根据辅助生产费用分配表 (交互分配法)编制会计分录 均分别各受益单位负担 1)交互分配。

借:辅助生产成本

(本题假设各项辅助生产费用

供水 运输 贷:辅助生产成本一一供水 --- 运输

750 950 950 750

31572 7428 18800 20200