非同一控制下吸收合并的会计处理

- 格式:docx

- 大小:20.56 KB

- 文档页数:3

案例:

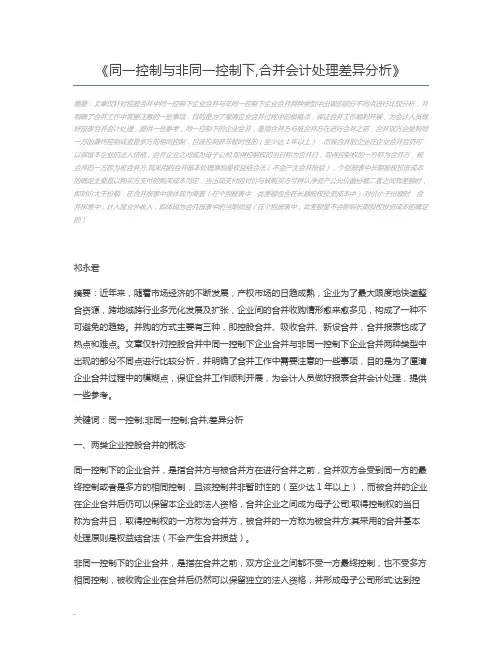

A公司2011年12月31日以银行存款330 000元、250 000股面值1元的股票以及账面价值100 000元、公允价值200 000元的土地使用权吸收合并B公司(此合并为非同一控制下的吸收合并)。

B公司当时的资产负债表如下:

资产负债表

2011年12月31日单位:元资产:

流动资产:

应收账款30 000

银行存款330 000

无形资产—土地使用权200 000

股本250 000

对于无形资产账面价值与公允价值之间的差额应当确认为当期损益,作如下分录:借:无形资产——土地使用权100 000

贷:营业外收入100 000

存货60 000

固定资产:

通用设备(净)252 000

专用设备(净)48 000

建筑物(净)312 000

资产合计702 000负债和股东权益:

负债:

应付账款96 000股东权益:

股本120 000资本公积192 000盈余公积294 000负债权益合计702 000与表中项目有关的公允价值如下(单位:元):

应收账款30 000

存货72 000

通用设备180 000

专用设备52 600

建筑物331 400

应付账款97 400

B公司的会计分录:

借:应收账款30 000

库存商品72 000

固定资产——通用设备180 000

固定资产——专用设备52 600

固定资产——建筑物331 400

商誉211 400

贷:应付账款97 400

得的符合确认条件的各项可辨认资产、负债,按其公允价值确认为本企业资产和负债;作为合并对价的有关非货币性资产在购买日的公允价值与其账面价值的差额,应作为资产处置损益计入合并当期的利润表;确定的企业合并成本与所取得的被购买方可辨认净资产公允价值之间的差额,视情况分别确认为商誉或是计入企业合并当期的损益。

A公司2011年12月31日以银行存款330 000元、250 000股面值1元的股票以及账面价值100 000元、公允价值200 000元的土地使用权吸收合并B公司(此合并为非同一控制下的吸收合并)。

B公司当时的资产负债表如下:

资产负债表

2011年12月31日单位:元资产:

流动资产:

应收账款30 000

银行存款330 000

无形资产—土地使用权200 000

股本250 000

对于无形资产账面价值与公允价值之间的差额应当确认为当期损益,作如下分录:借:无形资产——土地使用权100 000

贷:营业外收入100 000

存货60 000

固定资产:

通用设备(净)252 000

专用设备(净)48 000

建筑物(净)312 000

资产合计702 000负债和股东权益:

负债:

应付账款96 000股东权益:

股本120 000资本公积192 000盈余公积294 000负债权益合计702 000与表中项目有关的公允价值如下(单位:元):

应收账款30 000

存货72 000

通用设备180 000

专用设备52 600

建筑物331 400

应付账款97 400

B公司的会计分录:

借:应收账款30 000

库存商品72 000

固定资产——通用设备180 000

固定资产——专用设备52 600

固定资产——建筑物331 400

商誉211 400

贷:应付账款97 400

得的符合确认条件的各项可辨认资产、负债,按其公允价值确认为本企业资产和负债;作为合并对价的有关非货币性资产在购买日的公允价值与其账面价值的差额,应作为资产处置损益计入合并当期的利润表;确定的企业合并成本与所取得的被购买方可辨认净资产公允价值之间的差额,视情况分别确认为商誉或是计入企业合并当期的损益。