一汽富维2019年度财务分析报告

- 格式:doc

- 大小:905.10 KB

- 文档页数:38

一汽轿车股份有限公司关于对一汽财务有限公司的风险评估报告按照深圳证券交易所《主板上市公司规范运作指引》等要求,通过查验一汽财务有限公司(以下简称“财务公司”)的《企业法人营业执照》、《金融许可证》等资料,并审阅了经致同会计师事务所(特殊普通合伙)审计的包括资产负债表、利润表、现金流量表等在内的财务公司的定期财务报告,对财务公司的经营资质、业务和风险状况进行了评估,具体情况报告如下:一、财务公司基本情况历史沿革:一汽财务有限公司于1987年12月经中国人民银行批准成立,原名为解放汽车工业财务公司,1988年3月2日正式挂牌营业。

1993年经中国人民银行批准,更名为中国第一汽车集团财务公司,1996年经中国人民银行批准,更名为一汽财务有限公司。

企业类型为有限责任公司,是中国第一汽车集团有限公司内非银行金融机构。

金融许可证机构编码:L0033H222010001统一社会信用代码:912201011239985608注册资本:220,000万元人民币,其中,中国第一汽车股份有限公司,货币出资113,322.2196万元,占注册资本的51.5101%;一汽轿车股份有限公司,货币出资47,992.2000万元,占注册资本的21.8146%;一汽资本控股有限公司,货币出资42,925.9030万元,占注册资本的19.5118%;长春一汽富维汽车零部件股份有限公司,货币出资14,156.6520万元,占注册资本的6.4348%;长春一汽富晟集团有限公司,货币出资1,452.0254万元,占注册资本的0.6600%;新疆广汇房地产开发有限公司,货币出资100万元,占注册资本的0.0455%;第一汽车制造厂青海汽车厂,货币出资50万元,占注册资本的0.0227%;肇庆市解放汽车贸易公司,货币出资1万元,占注册资本的0.0005%。

法定代表人:曾祥新注册地址:长春市净月高新技术产业开发区生态大街3688号企业类型:有限责任公司经营范围:1、对成员单位办理财务和融资顾问、信用鉴证及相关的咨询、代理业务;2、协助成员单位实现交易款项的收付;3、经批准的保险代理业务;4、对成员单位提供担保;5、办理成员单位之间的委托贷款及委托投资;6、对成员单位办理票据承兑与贴现;7、办理成员单位之间的内部转账结算及相应的结算、清算方案设计;8、吸收成员单位的存款;9、对成员单位办理贷款及融资租赁;10、从事同业拆借;11、经批准发行财务公司债券;12、承销成员单位的企业债券;13、对金融机构的股权投资;14、有价证券投资;15、成员单位产品的消费信贷、买方信贷及融资租赁。

一汽轿车股份有限公司盈利能力财务分析一汽轿车股份有限公司是中国汽车行业的领军企业之一,成立于1953年,是一家以汽车制造和销售为主业的大型汽车企业。

目前,公司旗下拥有玛驰、奔腾、森雅、威志、骏派等多个品牌,产品涵盖轿车、SUV、MPV等多个车型。

本文将对一汽轿车的盈利能力进行财务分析。

1. 利润总额和净利润利润总额和净利润是衡量企业盈利能力的重要指标。

从以下数据可以看出,一汽轿车的利润总额和净利润呈现稳步增长的趋势。

2016年,一汽轿车的利润总额为29.79亿元,净利润为10.57亿元。

2017年,利润总额为39.52亿元,净利润为13.29亿元。

2018年,利润总额为45.63亿元,净利润为15.05亿元。

2019年,利润总额为48.37亿元,净利润为15.29亿元。

2. 毛利率毛利率是企业盈利能力的重要指标之一。

毛利率是指销售收入减去直接成本后与销售收入相比的比率,反映了企业控制成本的能力。

从以下数据可以看出,一汽轿车的毛利率逐年上升。

2016年,一汽轿车的毛利率为12.99%;2017年,毛利率为13.22%;2018年,毛利率为16.71%;2019年,毛利率为17.26%。

可以看出,一汽轿车的毛利率逐年上升,这说明公司在控制成本方面有一定的成果,并且经营能力不断提高。

3. 营业收入营业收入是企业生产销售所取得的收入。

营业收入增长反映了企业产品供给方面的增加或者发展市场所获得的市场份额的增加。

从下表可以看出,一汽轿车的营业收入也呈现稳步上升的趋势。

可以看出,一汽轿车的营业收入也呈现稳步上升的趋势,这说明公司的销售市场在不断扩大,所提供产品的市场需求不断增长。

4. 总资产和净资产总资产和净资产是企业财务状况的重要指标之一。

从以下数据可以看出,一汽轿车的总资产和净资产逐年上升。

综上所述,从一汽轿车的利润总额和净利润、毛利率、营业收入、总资产和净资产等方面来看,公司的盈利能力整体表现良好。

一汽轿车在控制成本、扩大销售市场等方面不断加强,使得公司的盈利能力得到不断提高,这对于企业的可持续发展具有积极的作用。

一汽富维2023年上半年经营风险报告一、经营风险分析1、经营风险一汽富维2023年上半年盈亏平衡点的营业收入为412,762.16万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为55.42%,表示企业当期经营业务收入下降只要不超过513,090.29万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,一汽富维2023年上半年的带息负债为281,346.11万元,企业的财务风险系数为1.26。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供247,324.91万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)长期投资266,576.64 12.53 260,599.2 -2.24 263,308.5 1.042、营运资本变化情况2023年上半年营运资本为247,324.91万元,与2022年上半年的165,202.28万元相比有较大增长,增长49.71%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来267,051.78万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货62,542.56 -2.31 58,905.66 -5.82 54,491.76 -7.49 应收账款369,413.18 -10.22 384,935.55 4.2 336,260.39 -12.65 其他应收款20,396.97 -40.34 32,080.91 57.28 27,256.87 -15.04 预付账款53,915.66 -24.02 55,637.73 3.19 39,909.53 -28.27 其他经营性资产18,349.84 30.62 8,834.75 -51.85 12,940.07 46.47 合计524,618.21 -11.78 540,394.6 3.01 470,858.61 -12.87经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%) 应付账款591,423.8 -0.11 556,329.61 -5.93 550,152.46 -1.11 其他应付款87,228.79 18.11 87,635.2 0.47 89,567.26 2.2 预收货款146.18 -92.98 147.21 0.71 118.76 -19.33 应付职工薪酬47,051.16 16.58 46,600.95 -0.96 48,384.44 3.83 应付股利16,196.13 -8.82 14,839.33 -8.38 14,967.98 0.87 应交税金8,860.2 -10.85 13,514.44 52.53 15,148.77 12.09 其他经营性负债18,386.02 579.91 8,159.21 -55.62 19,570.72 139.86 合计769,292.29 4.13 727,225.95 -5.47 737,910.39 1.474、营运资金需求的变化2023年上半年营运资金需求为负267,051.78万元,与2022年上半年负186,831.34万元相比,经营活动创造的资金大幅度增加。

第1篇一、前言一汽解放汽车有限公司(以下简称“一汽解放”或“公司”)是中国汽车工业的领军企业之一,主要从事商用汽车及零部件的研发、生产和销售。

本文将对一汽解放的财务状况进行深入分析,旨在揭示其盈利能力、偿债能力、运营能力和成长能力等方面的表现,为投资者、管理层和利益相关者提供决策参考。

二、公司概况一汽解放成立于1993年,总部位于吉林省长春市。

公司主要从事重型、中型、轻型商用汽车及零部件的研发、生产和销售,产品广泛应用于物流、工程、环卫、公交等领域。

经过多年的发展,一汽解放已成为国内商用汽车行业的领军企业之一。

三、财务报表分析1. 盈利能力分析(1)毛利率从近三年的财务报表可以看出,一汽解放的毛利率呈现逐年上升的趋势。

2019年毛利率为16.81%,2020年上升至18.53%,2021年进一步上升至19.12%。

这表明公司在产品定价、成本控制和市场竞争力等方面取得了较好的成果。

(2)净利率一汽解放的净利率同样呈现逐年上升的趋势。

2019年净利率为7.98%,2020年上升至9.05%,2021年进一步上升至9.72%。

这说明公司在提高盈利能力方面取得了显著成效。

2. 偿债能力分析(1)流动比率一汽解放的流动比率逐年上升,2019年为1.12,2020年为1.25,2021年为1.38。

这表明公司短期偿债能力较强,能够及时偿还短期债务。

(2)速动比率一汽解放的速动比率同样逐年上升,2019年为0.93,2020年为1.07,2021年为1.21。

这说明公司短期偿债能力较强,具备较好的流动性。

(3)资产负债率一汽解放的资产负债率逐年下降,2019年为60.72%,2020年为58.92%,2021年为57.14%。

这表明公司在降低财务风险、优化资本结构方面取得了较好的成果。

3. 运营能力分析(1)应收账款周转率一汽解放的应收账款周转率逐年上升,2019年为6.98次,2020年为7.12次,2021年为7.25次。

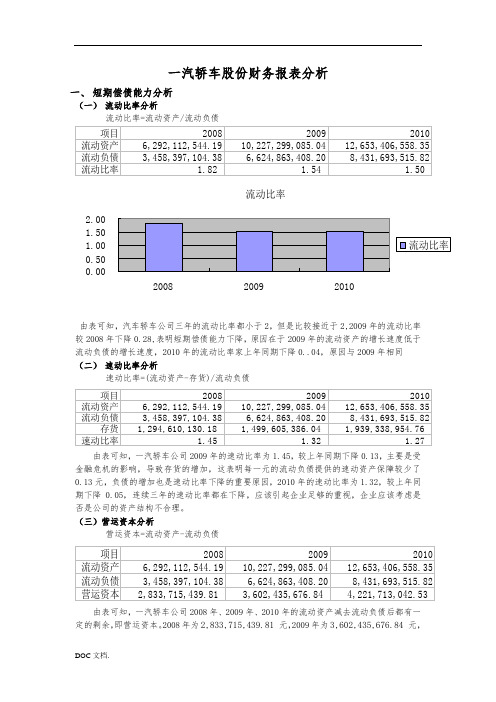

一汽轿车股份财务报表分析一、 短期偿债能力分析(一) 流动比率分析流动比率=流动资产/流动负债流动比率0.000.501.001.502.00200820092010由表可知,汽车轿车公司三年的流动比率都小于2,但是比较接近于2,2009年的流动比率较2008年下降0.28,表明短期偿债能力下降,原因在于2009年的流动资产的增长速度低于流动负债的增长速度,2010年的流动比率家上年同期下降0..04,原因与2009年相同(二) 速动比率分析速动比率=(流动资产-存货)/流动负债由表可知,一汽轿车公司2009年的速动比率为1.45,较上年同期下降0.13,主要是受金融危机的影响,导致存货的增加,这表明每一元的流动负债提供的速动资产保障较少了0.13元,负债的增加也是速动比率下降的重要原因,2010年的速动比率为1.32,较上年同期下降0.05,连续三年的速动比率都在下降,应该引起企业足够的重视,企业应该考虑是否是公司的资产结构不合理。

(三)营运资本分析营运资本=流动资产-流动负债由表可知,一汽轿车公司2008年、2009年、2010年的流动资产减去流动负债后都有一定的剩余,即营运资本。

2008年为2,833,715,439.81 元,2009年为3,602,435,676.84 元,2010年为4,221,713,042.53 元,从营运资本的角度看,说明公司的短期营运能力有一定的保证,而且呈现不断增长的趋势,表示短期偿债能力的增强。

(四)现金比率分析现金比率=(货币资产+交易性金融资产)/流动负债由表可知,一汽轿车公司2009年现金比率为0.42,较上年同期下降0.14,说明公司为每一元的流动负债提供的现金资产保障降低了0.14元,2010年的现金比率为0.43,较上年同期上升0.01,说明企业的直接偿付能力有所提高,每一元的流动负债提供的现金保障增加了0.01元二、长期偿债能力分析(一)资本结构分析1 资产负债率资产负债率=负债总额/资产总额由表可知,一汽轿车公司2009年的资产负债率为46.29%,较上年同期上升11.62%,表明公司的债务负担加重,债权人承担的风险增加,2010年的资产负债率为50.35%,较上年同期上升4.06%,连续两年的资产负债率上升,说明企业负债增加的幅度远远高于资产增加的幅度,企业的债务负担在逐年增加,债权人承担的风险越来越大,债权人应该慎重投资,查明企业资产负债率增加的原因2 股东权益比率和权益乘数股东权益比率=股东权益/资产总额权益乘数=资产总额/股东权益=1/(1-资产负债率)由表可知,一汽轿车公司2008年资产的近35%是通过各种负债资金融通的,2009年资产的近46%是通过各种负债资金融通的,2010年资产的近50%是通过各种负债资金融通的,三年来公司的股东权益比率是逐年下降的,说明公司的债务负担有所减轻,另外权益乘数是逐年上升的,说明公司对负债的依赖程度降低,承担的风险略有减弱。

证券分析师: 刘虹辰 S0350521090005**************.cn联系人 : 多飞舟 S0350121010063 185****6669**************.cnQ3配臵环比提升,预计Q4行业景气度进一步上行——汽车行业基金持仓报告最近一年走势相对沪深300表现表现 1M 3M 12M 汽车 12.7% 2.9% 22.4% 沪深3000.0%-2.2%1.1%投资要点:⏹ 行情回顾:2021Q3汽车(中信)板块市值占比约为3.86%,环比下降0.01 pct ;汽车(中信)持仓占比约为2.31%,环比提升0.01 pct ,连续两季度环比上行,行业低配1.55 pct 。

2021Q3汽车行业区间涨跌幅为1.89%,在中信30个一级行业中排名第12位。

2021Q3中信汽车行业指数相对于沪深300涨跌幅为5.14%,其中摩托车指数表现亮眼,相对沪深300上涨18.90%。

2021Q3十大汽车重仓股占基金股票投资市值比为1.20%,环比提升0.17 pct ,同比提升0.44 pct 。

⏹ 从重仓持股情况来看,A 股基金持股总市值排前十位的公司为比亚迪、长城汽车(港)、吉利汽车(港)、长城汽车、福耀玻璃、星宇股份、比亚迪股份、小康股份、华域汽车、德赛西威;持有基金数排前十位的公司为比亚迪、长城汽车、星宇股份、华域汽车、福耀玻璃、潍柴动力、长城汽车(港)、吉利汽车、德赛西威、伯特利。

⏹ 从增减持情况来看,A 股基金方面,比亚迪、长城汽车、吉利汽车、上汽集团、新泉股份等增持股数较多,其中增持占流通股比例变化前五位的公司为松芝股份、长鹰信质、小康股份、林海股份、大为股份;减持占流通股比例变化前五位的公司为新泉股份、隆盛科技、法拉电子、福耀玻璃、文灿股份。

沪深股通方面,增持变化前五位的公司为三花智控、华域汽车、保隆科技、中鼎股份、万向钱潮;减持变化前五位的公司分别为科博达、银轮股份、一汽富维、克莱电机、长安汽车;其中中科创达、江铃汽车、特锐德、宁波华翔等公司连续三年受到外资增持。

引言概述:随着中国汽车行业的发展,一汽轿车作为中国汽车工业的重要一员,一直以来都在扮演着重要的角色。

本文将对一汽轿车的财务数据进行分析,以揭示其财务状况及未来的发展趋势。

正文内容:一、销售额及利润分析1.1销售额的变化趋势及影响因素1.2利润率的变化趋势及原因解析1.3销售额与利润之间的关系及对公司发展的意义1.4市场份额的变化及竞争对手分析1.5销售额及利润的预测和展望二、资产负债表分析2.1资产的组成及变化趋势2.2负债的组成及变化趋势2.3资产负债率的变化及解读2.4资产负债表对公司未来发展的影响2.5公司资产负债表的优化建议三、现金流量表分析3.1现金流入的来源及变化趋势3.2现金流出的用途及变化趋势3.3现金流量表的分析方法和重要指标3.4现金流量表对公司经营状况的影响3.5现金流量表的优化策略和建议四、盈利能力分析4.1主要盈利指标的计算和解读4.2盈利能力的变化趋势及原因分析4.3影响盈利能力的关键因素4.4盈利能力与行业平均水平的对比4.5提高盈利能力的策略和建议五、财务风险分析5.1市场风险和行业风险的分析5.2公司财务风险的评估方法5.3重要财务风险指标的计算和解读5.4公司财务风险与市场表现的关系5.5风险管理策略和建议总结:通过对一汽轿车财务数据的分析,我们可以清楚地了解到公司的销售额和利润的变化趋势,以及资产负债表和现金流量表的情况。

同时,我们也对一汽轿车的盈利能力和财务风险进行了全面分析。

综合来看,一汽轿车在销售额和利润方面有较好的表现,但资产负债率较高,需要加强对财务风险的管理。

基于此,我们提出了一些优化策略和建议,以帮助一汽轿车进一步提升盈利能力和降低财务风险,实现可持续发展。

一汽轿车2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损35,887.75万元,2020年三季度扭亏为盈,盈利87,762.88万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析2020年三季度营业成本为2,553,261.24万元,与2019年三季度的567,673.29万元相比成倍增长,增长3.5倍。

2020年三季度销售费用为137,773.01万元,与2019年三季度的66,776.24万元相比成倍增长,增长1.06倍。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2020年三季度管理费用为44,001.72万元,与2019年三季度的26,152.56万元相比有较大增长,增长68.25%。

2020年三季度管理费用占营业收入的比例为1.54%,与2019年三季度的3.97%相比有所降低,降低2.43个百分点。

本期财务费用为-32,456万元。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,一汽轿车2020年三季度是有现金支付能力的,其现金支付能力为1,524,182.37万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

财务共享下的财务管理会计职能及作用高 倩 长春一汽富维汽车零部件股份有限公司摘要:在市场经济快速稳定发展的背景下,上市企业所承受的竞争压力也越来越大,因此,对企业内部管理水平的要求也更为严格。

然而从企业的现在的内部管理的实际情况来分析,财务管理可以说是企业管理工作的重中之重,为了更好地提高财务管理的质量,企业需要利用财务共享才能更好地实现。

本文就财务共享下的财务管理会计职能及作用进行简单的探讨和分析。

关键词:财务共享;财务管理;会计职能及作用中图分类号:F230 文献识别码:A 文章编号:1001-828X(2019)001-0175-02前言财务共享是企业财务财务管理的重要模式,财务共享是为了能够使财务数据共享和资源能够合理配置得到满足状态,形成的新模式。

对企业提高业务把控能力和提升管理水平都有积极的作用,需要关注的是,虽然有很多企业公司,对于财务共享有很大的重视,但是对于在财务共享过程,所涉及的人员构成,组织构成等问题,对于这些问题的解决办法成为提高财务管理水平的关键。

一、财务共享概述财务共享服务中心(Financial Shared Service Center,简称FSSC)作为一种新的财务管理模式正在许多跨国公司和国内大型集团公司中兴起与推广。

财务共享服务中心是企业集中式管理模式在财务管理上的最新应用,其目的在于通过一种有效的运作模式来解决大型集团公司财务职能建设中的重复投入和效率低下的弊端。

财务共享服务最初源于一个很简单的想法:将集团内各分公司的某些事务性的功能(如会计账务处理、员工工资福利处理等)集中处理,以达到规模效应,降低运作成本。

目前,众多《财富》500强公司都已引入、建立共享服务运作模式。

根据埃森哲公司在欧洲的调查,30多家在欧洲建立财务共享服务中心的跨国公司平均降低了30%的财务运作成本[1]。

二、财务共享模式的优势(一)运作成本降低这可进行量化计算与比较,如分析一个财务共享下人员每月平均处理凭证数、单位凭证的处理费用等。

一汽富维[600742]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况一汽富维2019年资产总额为16,125,103,535.23元,其中流动资产为9,343,296,109.68元,占总资产比例为57.94%;非流动资产为6,781,807,425.55元,占总资产比例为42.06%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,一汽富维2019年的流动资产主要包括应收票据及应收账款、应收账款以及货币资金,各项分别占比为58.56%,42.41%和18.49%。

2.1.3 非流动资产构成情况非流动资产主要包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得资产、其他非流动资产科目,一汽富维2019年的非流动资产主要包括固定资产、长期股权投资以及其他权益工具投资,各项分别占比为48.44%,18.64%和14.17%。

2.2 负债及所有者权益结构分析2.2.1 负债及所有者权益基本构成情况一汽富维2019年年总负债金额为9,293,769,677.15元,所有者权益总额为6,831,333,858.08元,其中资本金为507,656,160.0元,资产负债率为57.64%,在负债中,流动负债为8,793,678,909.56元;占负债和所有者权益总额的54.53%,非流动负债为500,090,767.59元,占负债和所有者权益总额的3.10%。

2.2.2 流动负债基本构成情况流动负债主要包括短期借款、交易性金融负债、衍生金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、应计负债、持有待售负债、一年内到期的非流动负债和其他流动负债科目, 一汽富维2019年的流动负债主要包括应付票据及应付账款、应付账款以及短期借款,各项分别占比为68.74%,68.74%和12.34%。

2.2.3 非流动负债基本构成情况非流动负债主要包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债科目,一汽富维2019年的非流动负债主要包括递延所得税负债、长期借款以及预计负债,各项分别占比为33.14%,24.00%和15.56%。

2.2.4 所有者权益基本构成情况所有者权益部分主要包括实收资本(或股本)、其他权益工具、资本公积、库存股、其他综合收益、专项储备、盈余公积、未分配利润、少数股东权益科目,2019年一汽富维的所有者权益部分主要包括未分配利润、少数股东权益以及盈余公积,各项分别占比为49.15%,19.48%和10.67%。

2.3利润分析2.3.1 净利润分析2019年一汽富维的净利润为709,898,231.42元,与2018年的608,556,575.16元相比上升了16.65%。

2.3.2 营业利润分析2019年一汽富维的营业利润为746,404,980.65元,与2018年的689,242,915.94元相比上升了8.29%。

2.3.3 利润总额分析2019年一汽富维的利润总额为751,681,110.3元,与2018年的685,356,787.28元相比上升了9.68%。

2.3.4 成本费用分析成本和费用总额包括营业成本、税金及附加、销售费用、管理费用、研发费用和财务费用科目,2019年一汽富维的成本费用总额为17,303,174,638.84元,其中营业成本、管理费用以及销售费用,各项分别占比为94.15%,3.19%和1.24%。

2.4 现金流量分析2.4.1 经营活动、投资活动及筹资活动现金流分析2019年一汽富维的经营现金流量净额为1,273,843,551.02元,与2018年的297,760,478.92元相比上升了327.81%;投资活动现金流净额为-399,183,432.41元;筹资活动现金流净额为-328,908,474.61元。

2.4.2 现金流入结构分析2019年一汽富维现金流入总金额为8,595,341,466.91元,其中经营活动现金流入为8,144,919,643.83元,占现金流入总额的94.76%;投资活动现金流入为330,421,823.08元,占现金流入总额的 3.84%;筹资活动现金流入为120,000,000.0元,占现金流入总额的1.40%。

经营活动现金流入小计中销售商品/提供劳务收到的现金为8,089,506,571.56元,占经营活动现金流入小计的99.32%;收到其他与经营活动有关的现金为55,413,072.27元,占经营活动现金流入小计的0.68%。

投资活动现金流入小计中取得投资收益收到的现金为281,615,317.85元,占投资活动现金流入小计的85.23%;处置固定资产/无形资产和其他长期资产收回的现金净额为253,228.53元,占投资活动现金流入小计的0.08%;收到其他与投资活动有关的现金为48,553,276.7元,占投资活动现金流入小计的14.69%。

筹资活动现金流入小计中取得借款收到的现金为120,000,000.0元,占筹资活动现金流入小计的100.0%。

2.4.3 现金流出结构分析2019年一汽富维现金流出总额为8,049,589,822.91元,现金流出总额中经营活动现金流出小计为6,871,076,092.81元,占现金流出总额的85.36%;投资活动现金流出小计为729,605,255.49元,占现金流出总额的9.06%;筹资活动现金流出小计为448,908,474.61元,占现金流出总额的5.58%。

经营活动现金流出小计中购买商品/接受劳务支付的现金为4,954,235,187.95元,占经营活动现金流出小计的72.1%;支付给职工以及为职工支付的现金为1,028,506,976.02元,占经营活动现金流出小计的14.97%;支付的各项税费为403,388,325.77元,占经营活动现金流出小计的5.87%;支付其他与经营活动有关的现金为484,945,603.07元,占经营活动现金流出小计的7.06%。

投资活动现金流出小计中购建固定资产/无形资产和其他长期资产支付的现金为727,605,255.49元,占投资活动现金流出小计的99.73%;投资支付的现金为2,000,000.0元,占投资活动现金流出小计的0.27%。

筹资活动现金流出小计中偿还债务支付的现金为53,537,045.44元,占筹资活动现金流出小计的11.93%;分配股利/利润或偿付利息支付的现金为395,147,935.67元,占筹资活动现金流出小计的88.02%;其中:子公司支付给少数股东的股利、利润为71,181,925.26元,占筹资活动现金流出小计的15.86%;支付其他与筹资活动有关的现金为223,493.5元,占筹资活动现金流出小计的0.05%。

2.5 偿债能力分析2.5.1 短期偿债能力从短期偿债比率看,一汽富维2019年的流动比率、速动比率及现金比率分别为106.25%,95.22%,19.64%。

2.5.2 综合偿债能力从整体的资产负债率和产权比率指标来看,2019年一汽富维年的资产负债率和产权比率分别为57.64%和136.05%。

2.6 营运能力分析2.6.1 存货周转率2019年一汽富维的存货周转率为18.90次,2018年为14.41次,2019年比2018年上升了4.49次。

2.6.2 应收账款周转率2019年一汽富维的应收账款周转率为4.31次,2018年为6.40次,2019年比2018年下降了2.09次。

2.6.3 总资产周转率2019年一汽富维的总资产周转率为1.39次,2018年为1.50次,2019年比2018年下降了0.11次。

2.7盈利能力分析反应企业盈利能力的指标主要有销售毛利率、销售净利率、净资产收益率和总资产收益率。

2019年一汽富维的销售毛利率为8.33%,销售净利率为3.99%,总资产报酬率(ROA)为4.21%,净资产收益率(ROE)为8.68%。

2.7.1 销售毛利率2019年一汽富维的销售毛利率为8.33%,2018年为7.29%,2019年比2018年上升了1.04%。

2.7.2 销售净利率2019年一汽富维的销售净利率为3.99%,2018年为4.47%,2019年比2018年下降了0.48%。

2.7.3 ROE(净资产收益率)2019年一汽富维的净资产收益率ROE为8.68%,2018年为9.26%,2019年比2018年下降了0.58%。

2.7.4 ROA(总资产报酬率)2019年一汽富维的总资产报酬率ROA为4.21%,2018年为5.44%,2019年比2018年下降了1.23%。