2016年环境治理行业分析报告

- 格式:docx

- 大小:894.75 KB

- 文档页数:24

2016年环境治理行业

分析报告

2016年2月

目录

一、行业管理 (3)

1、行业主管部门和监管体制 (3)

(1)行业主管部门 (3)

(2)行业协会 (3)

2、行业主要法律法规及产业政策 (4)

二、行业市场规模 (7)

1、我国水污染治理形势严峻 (7)

2、水污染治理行业市场前景广阔 (8)

3、管网清淤、河道清淤以及与其相关的污泥处理市场前景广阔 (9)

4、牧场粪污处理行业需求旺盛 (13)

5、有机肥生产符合粪污资源化利用政策导向,市场空间广阔 (16)

三、影响行业发展的风险 (18)

1、行业风险 (18)

2、技术风险 (19)

一、行业管理

1、行业主管部门和监管体制

(1)行业主管部门

环保部作为行业主管部门,对环境保护工作进行统一监督管理;住建部、水利部、农业部以及发改委等各级政府部门对环保工作涉及其主管领域的业务开展以及经营资质进行管理。

(2)行业协会

中国环境保护产业协会,成立于1993 年,是由中国境内登记注册的从事环境保护产业的科研、开发、设计、生产、流通和服务单位组成的经济社会团体,主要负责行业内部协调和行业统计;参与制定行业惯例和产品监督;参与制定行业发展规划、相关政策和产品技术。

2016年环保行业分析报告一、资源与环境变化 (2)1、建设用地下降 (2)2、水资源小幅增长 (3)3、空气质量达标率低 (5)二、绿色发展,环保同行 (6)1、政策推动绿色生产生活 (6)2、节能减排利于环境改善 (8)3、环保投资加大 (10)三、行业重点公司简析 (11)1、瀚蓝环境 (11)2、兴蓉环境 (11)3、雪迪龙 (12)关注资源与环境变化。

在《2015年国民经济和社会发展统计公报》中指出:全年全国国有建设用地供应总量53万公顷,比上年下降12.5%;全年水资源总量28306亿立方米,较上年增长3.81%;在监测的338个城市中,城市空气质量达标的城市占21.6%,未达标的城市占78.4%。

把节能环保产业培育成我国发展的一大支柱产业。

2016年政府工作报告中提出推动形成绿色生产生活方式,加快改善生态环境。

坚持在发展中保护、在保护中发展,持续推进生态文明建设。

深入实施大气、水、土壤污染防治行动计划,加强生态保护和修复。

大力发展节能环保产业,把节能环保产业培育成我国发展的一大支柱产业。

环保投资逐年增加。

近年来,我国在污染治理方面的投资逐年增加,2014年达到9575亿元,在GDP中的占比为1.51%。

随着环保治理力度的加大,未来在污染治理方面的投资将持续保持增长。

一、资源与环境变化1、建设用地下降在《2015年国民经济和社会发展统计公报》中指出:2015年全国国有建设用地供应总量53万公顷,比上年下降12.5%。

其中,工矿仓储用地12万公顷,下降15.2%;房地产用地12万公顷,下降20.9%;基础设施等其他用地29万公顷,下降7.1%。

(此文档为word格式,可任意修改编辑!)2016年8月目录一、行业概况 61、生态环境建设的概念 62、生态环境建设行业所涉及的领域 63、生态修复与园林绿化各自的特点7二、行业主管部门、监管体制、主要法律法规及政策71、行业监管体制和主管部门72、行业发展政策和法律法规8(1)生态修复领域8(2)园林绿化领域8(3)行业资质管理83、行业资质管理9三、生态环境建设行业发展情况及竞争格局91、生态修复领域9(1)生态修复领域的发展情况及现状9(2)生态修复领域的竞争状况102、园林绿化领域10(1)园林绿化领域的发展情况及现状10(2)园林绿化领域的竞争状况12四、行业特征131、行业竞争集中度较低132、资金密集型133、周期性144、季节性155、区域性15(1)生态修复领域15(2)园林绿化领域16五、生态环境建设行业的发展趋势171、生态环境保护的现实需求推动生态修复领域发展172、城镇化带动园林绿化领域市场增长183、园林绿化企业的一体化经营趋势194、园林绿化领域集中度逐步提升205、节约型生态园林是园林绿化领域的发展方向20六、进入本行业的主要障碍211、专业技术能力212、资金实力223、行业经验224、业务资质23七、影响行业发展的因素231、有利因素23(1)国家政策的支持23(2)经济持续增长24(3)城镇化进程的不断推进24(4)环境保护意识不断提高252、不利因素25(1)行业标准体系不完善25(2)融资能力差,资金不足26(3)专业人才匮乏26八、生态环境建设行业与上、下游行业之间的关系27九、行业主要企业简况271、东方园林272、蒙草抗旱283、铁汉生态294、岭南园林305、棕榈园林316、北方园林32一、行业概况1、生态环境建设的概念生态环境建设是指利用物理和生物工程等方法对人类生存的环境进行修复建设,以改善人类生活环境,实现可持续发展,主要包括水体、大气、陆地领域等生态环境建设。

(此文档为word格式,可任意修改编辑!)2016年3月目录一、环保行业:45 万亿市场空间,成长潜力巨大 31、传统园林绿化行业与水生态、土壤修复高度关联,市场空间巨大 3(1)市政园林:公共环境建设与环保治理下的双重需求 4 (2)地产园林:“生态宜居”需求催生地产园林量价齐升 5 (3)生态修复:政策红利下稳定增长 62、生态修复有望成为地产园林、市政园林之外园林公司的第三大增长极83、大气治理为短期重点,水处理需求急速扩张,固废长期空间较大9二、PPP创新融资商业模式改善资金链10一、环保行业:45 万亿市场空间,成长潜力巨大我国节能环保行业市场潜力巨大,《2015 政府工作报告》提出要将节能环保产业打造成新兴的支柱产业,产业未来发展空间和方向明确,国家将重点进行扶持。

2013 年《国务院关于加快发展节能环保产业的意见》中提出节能环保产业产值年均增速在15%以上,到2015 年,环保行业总产值达到45 万亿元。

1、传统园林绿化行业与水生态、土壤修复高度关联,市场空间巨大预计2015 年,我国园林总体市场将达到4819 亿元,十二五期间CAGR 预计可达到1746%。

2010 年全国园林绿化市场规模已达2155 亿元。

我们预测市政园林绿化投资占政府财政支出比重将维持在15~20%,地产园林占房地产开发土建成本比例在15~20%。

(1)市政园林:公共环境建设与环保治理下的双重需求从城市化进程新增市场来看,我国2012 年城市化率为5257%,预计2015 年的城市化率为5647%(假设2015 年之前年均提高13pct),以现在全国人口1354 亿,每平方米绿化投资300 元为假设条件,此外,2012 年-2011 年人均公园绿地面积从54 平米提高到118 平米;年均提高071 平米,我们假设2020 年前该趋势不变,以年均提高07 平米去估算未来的存量增加产值。

据此测算到2015 年,市政园林绿化市场规模将达到187935 亿,十二五期间CAGR达2341%。

2016年环保行业分析报告2015年11月目录一、新环保法加大执法力度,PPP 利于社会资金进入 (6)1、史上最严环保法出台,加强环保力度 (6)2、环保投资规模提升,十三五重点推进“三大十条”落实 (6)(1)环保投资规模大幅提升 (6)(2)十三五重点在于推动三大十条落地 (7)3、资金问题:PPP模式放开社会资金 (8)4、监管问题:环境税及监测机制提出,释放大量环保项目 (9)二、跟踪行业生命周期,寻找环保热点 (9)1、土壤修复逐渐进入产业化正轨,支撑千亿市场 (10)(1)“土十条”进一步推动土壤治理逐渐清晰 (10)(2)土壤污染量及污染事件加剧严峻形势 (11)(3)发达国家土壤修复占环保投入20%,国内仅1%提升空间巨大 (12)①国外市场规模:土壤修复占环保投入20% (12)②国内市场预期:2020 年达到1500 亿元 (12)2、成长阶段增速快,膜法水处理产业2020年达2000亿 (13)(1)下游需求旺盛,2020 年预计达2000 亿 (13)(2)膜材料应用率远小于世界平均水平,行业30%每年增长 (14)(3)膜技术处理范围更广,出水水质更佳 (14)①水处理膜技术优势明显,出水水质更好 (14)②水处理膜处理范围更广 (15)(4)国内膜法水处理技术打破国外技术封锁 (16)(5)膜材料成本持续下降,性价比高于传统污泥法 (17)3、火电脱硝进入高峰期,主流技术SCR最受益 (19)(1)排放标准不断收紧,改造及升级需求提升 (19)①收紧的空气排放标准 (20)(2)千亿火电领域创造成长机会 (21)①新增火电设备所需大气污染处理需求: 每年将新增154 亿的市场需求 (21)②改造量:市场空间预计将达到1900 亿元 (22)③日常运营费用:火电厂的废气设施运行费用将达到800 亿/年 (22)三、行业相关企业 (23)1、高增长的技术型膜法水处理企业 (23)(1)超纯环保:超纯水及废水深度处理解决方案提供商 (24)①深耕超纯水制备领域 (24)②布局零排放概念市场 (25)③在废水处理领域,纵向加大后端水处理运营,横向加大特定行业的投入力度25④行业空间大,政策利好多 (25)⑤客户认知度高和口碑优势,公司不断做大做强 (26)(2)普滤得:国内膜法给水领域领导企业 (26)①膜技术为核心,打破国外垄断 (27)②市场份额高,国内外水处理项目经验丰富 (27)③客户知名度高,数量众多,且无重大依赖 (28)④与顶尖企业及科研机构合作,技术和经验提升 (28)(3)奥美环境:废水回用领域技术先锋 (28)①废水处理领域市场潜力巨大 (29)②引进美国陶氏全套膜法水处理技术,并自研焦化废水联合树脂膜分离新工艺29③公司围绕“大客户”战略,积极拓展客户群,包括海外的客户群 (30)(4)美邦科技:清洁生产综合水处理解决方案服务商 (30)①公司技术基础厚实 (31)②公司拥有优质的客户基础 (31)③商业模式新颖 (31)(5)金达莱:立足城市及工业废水,布局村镇污水领域 (32)①业务范围已覆盖全国28 个省及直辖市 (32)②拥有自研的“兼氧FMB R”及“ JDL-重金属处理技术”两大核心技术 (33)③凭借改进的MBR技术布局村镇市场 (33)④制定行业标准,具备先发优势 (33)⑤借助政策风口,签订PPP项目 (33)2、掌握主流脱硝技术SCR的企业 (34)(1)洁昊环保:专注大气污染防治系统设备的制造商 (34)①技术促进激烈竞争中脱颖而出 (35)②优质客户资源保证订单持续稳定增长 (35)3、土壤修复先入企业 (36)(1)圣海林:生态修复开启未来 (36)①技术符合行业发展趋势,生物与原位修复为核心 (37)②与众多技术研究机构形成战略合作关系 (37)③大客户资源优势明显 (37)④积极参与PPP模式运作 (38)未来:十三五将迎来环保行业拐点,景气度持续高涨。

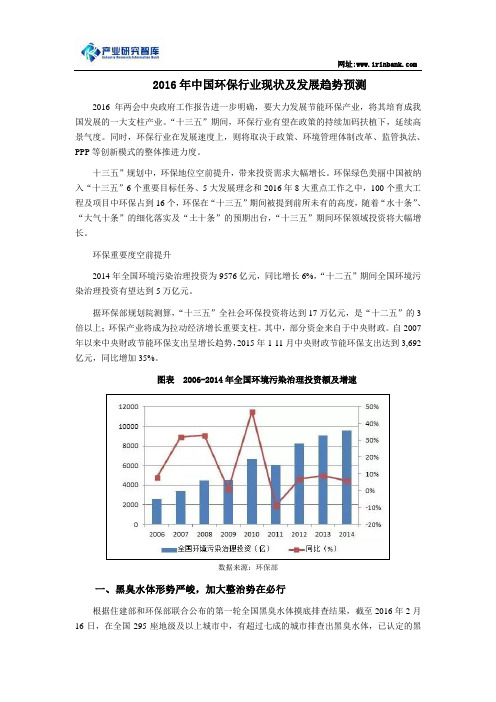

2016年中国环保行业现状及发展趋势预测2016年两会中央政府工作报告进一步明确,要大力发展节能环保产业,将其培育成我国发展的一大支柱产业。

“十三五”期间,环保行业有望在政策的持续加码扶植下,延续高景气度。

同时,环保行业在发展速度上,则将取决于政策、环境管理体制改革、监管执法、PPP等创新模式的整体推进力度。

十三五”规划中,环保地位空前提升,带来投资需求大幅增长。

环保绿色美丽中国被纳入“十三五”6个重要目标任务、5大发展理念和2016年8大重点工作之中,100个重大工程及项目中环保占到16个,环保在“十三五”期间被提到前所未有的高度,随着“水十条”、“大气十条”的细化落实及“土十条”的预期出台,“十三五”期间环保领域投资将大幅增长。

环保重要度空前提升2014年全国环境污染治理投资为9576亿元,同比增长6%,“十二五”期间全国环境污染治理投资有望达到5万亿元。

据环保部规划院测算,“十三五”全社会环保投资将达到17万亿元,是“十二五”的3倍以上;环保产业将成为拉动经济增长重要支柱。

其中,部分资金来自于中央财政。

自2007年以来中央财政节能环保支出呈增长趋势,2015年1-11月中央财政节能环保支出达到3,692亿元,同比增加35%。

图表2006-2014年全国环境污染治理投资额及增速数据来源:环保部一、黑臭水体形势严峻,加大整治势在必行根据住建部和环保部联合公布的第一轮全国黑臭水体摸底排查结果,截至2016年2月16日,在全国295座地级及以上城市中,有超过七成的城市排查出黑臭水体,已认定的黑臭水体总数1,861个。

在排查上报的全部黑臭水体中,河流数量占比最高,达85.7%;而重度污染水体数量占比则达到33.5%。

从黑臭水体地域分布情况看,经济发达且水系更多的中东部地区的黑臭水体数量占比较大,中南区域和华东区域合计占比达71.0%。

分省份看,广东、安徽数量均超过200条,合计占总数的近1/4;另外,江苏、河南、山东、湖南、湖北5省数量均在100条以上,合计占比约1/3。

(此文档为word格式,可任意修改编辑!)2016年4月目录一、政策法规及产业政策的影响 41、政策法规 42、产业政策及影响 6二、行业壁垒 71、政策壁垒 72、品牌壁垒 83、资金壁垒 8三、影响行业发展的因素 81、有利因素 82、不利因素 9四、行业市场规模 101、市场容量 102、市场结构 113、市场前景预测 12五、行业主要风险 131、政策风险 132、投资风险 143、市场竞争风险 144、自然灾害风险 155、技术储备风险 15六、行业竞争程度和主要企业 161、山西绿巨人环境科技有限公司 162、上海中卉生态科技股份有限公司 163、江苏绿之源生态建设有限公司 164、路域生态工程有限公司 175、北京亿利生态环境有限公司 176、天津创世生态景观建设股份有限公司 17一、政策法规及产业政策的影响生态修复与生态重建领域,是一个跨行业、跨部门的综合性交叉管理的新兴行业,在现有的行政管理体系下,很难明确地划分到哪一个具体的主管部门,而是涉及多部门的跨行业管理。

生态修复行业在具体的生态修复项目中分属不同的行政管理部门,如矿山生态修复类项目受国土部门和林业部门管理,创面边坡生态修复项目受城建部门、交通部门或相关建设项目的领导部门管理,土地(壤)生态修复项目受国土部门、农业部门管理,地质灾害综合治理受国土部门管理,涉及自然环境重建和修复的项目受环保部门和林业部门管理,河湖水体生态环境修复受水利部门或市政部门管理等。

此外,在项目的执行中,同时还接受地方各级政府的监督管理和行业协会的自律性管理。

1、政策法规目前,生态修复行业形成了以《中华人民共和国环境保护法》为基础的由一系列法律法规、部门规章以及其他专业技术准则等规范性文件构成的多层次政策法规体系。

2、产业政策及影响目前,生态修复产业在我国尚处于初期发展阶段,政策法规仍需完善。

从之前颁布的政策法规来看,对矿山、公路、水利等领域的生态修复突出了总体的要求和部署,要求实施国家水土保持重点建设工程,建立良好的生态环境,主要体现在规章制度的规范和建设阶段。

2016年生态保护和环境治理行业分析报告2016年1月目录一、行业管理 (3)1、行业管理体制 (3)2、行业政策 (3)二、行业发展概况 (5)1、第一阶段:以设备制造业为核心 (7)2、第二阶段:以工程建设业为核心 (7)3、第三阶段:以投资运营为核心 (7)4、现阶段:综合环境服务商 (7)三、行业竞争情况 (8)四、行业市场规模 (9)1. 水处理市场 (9)(1)城镇污水处理厂领域 (9)(2)工业污水处理厂领域 (10)(3)河道治理领域 (10)2、大气处理市场 (11)(1)滤料,滤袋,除尘器目前主要有三大应用市场 (11)(2)脱硫,脱销 (13)五、影响行业发展的因素 (15)1、有利因素 (15)(1)财政在环保方面的投入与支出 (15)(2)国家政策在环保方面的鼓励与支持 (15)2、不利因素 (16)六、风险特征 (16)1、财务风险 (16)2、主要原材料的供应风险 (16)3、技术研发的风险 (17)一、行业管理1、行业管理体制中国环境保护产业协会成立于1993 年(前身为1984 年成立的中国环境保护工业协会),是由在中国境内登记注册的从事环境保护产业的科研、设计、生产、流通和服务单位以及中国境内从事环境保护产业的行业专家自愿组成的社会团体,是具有社团法人资格的跨地区、跨部门、跨所有制的全国性、行业性的非营利性社会组织。

中国环境保护产业协会的业务主管单位为中华人民共和国环境保护部。

2、行业政策目前,世界范围内经济社会发展格局正在发生深刻变革,各国尤其是发达国家纷纷把新兴产业作为新一轮发展的重点。

我国也正处于经济增长模式的调整时期,环境保护从认识到实践发生了重要变化,进入了经济和社会发展的主干线、主战场和大舞台。

在这个过程中,政府作为环境的责任主体,其制定的政策对环保产业有至关重要的作用2011 年以来,国家出台了多项政策支持环保产业的发展。

2016年环保行业深度分析报告一、环境污染严重与民众环保需求差距巨大1、我国环境污染形势依旧严峻我国环境形势十分严峻。

“十二五”期间,国家前所未有地提高了对环保和生态文明建设重视程度,生态文明建设取得新进展,但是,资源约束趋紧,生态环境恶化趋势尚未得到根本扭转。

我国各种污染物排放量仍然处在一个非常高的水平上,已经接近或者超过环境容量。

环境问题已经成为我国实现全面小康的瓶颈问题。

目前环境问题主要表现在以下几个方面。

全国范围内环境质量差。

雾霾问题严重,尤其是京津冀地区PM2.5空气污染严重;水体富营养化问题;地下水污染问题;酸雨问题;城市黑臭水体问题,等等,这些问题在全国范围内存在,严重危害了民众健康,降低了居民生活质量。

生态损失严重,特别是水体的生态损失。

我国每年环境生态损失巨大,中国1986年环境污染损失之和为380亿元,占GNP的6.75%,而到了1993年损失上升到1085亿元,占GNP的3.16%。

1997年统计,仅每年空气和水污染造成的经济损失就高达540亿元,相当于GNP 的3-8%。

而进入21世纪之后,工业化和城镇化使得环境生态损失更为严重,保守估算每年生态损失占GDP的比重约在3-5%。

以山西为例,据山西省国土部门的资料显示,至2015年,山西煤炭开采破坏生态环境经济损失至少可达770亿元;至2020年,煤炭开采破坏生态环境经济损失至少可达850亿元。

我国河道海洋等水体污染严重,城市黑臭水现象普遍,水生物物种锐减,甚至部分甚至濒临灭绝,全国范围内水体生态衰退。

由于产业布局不合理,大量的重化工企业沿河、沿湖、沿江的布局仍然带来比较高的环境风险。

环保部统计数据显示,全国7555个化工石化建设项目中,81%布局在江河水域、人口密集区等环境敏感区域,45%为重大风险源。

中国社科院工业经济研究所的一项调查发现,东部沿海地区重工业化趋势十分明显,规模以上重化工业比重都超过了工业的50%2、环保投入不足是环保问题重要原因(1)环保投入长期短缺环保投入的欠账和不足是环境问题重要原因。

2016年环境卫生管理行业分析报告2016年10月目录一、行业发展概况及市场规模 (4)1、行业发展概况 (4)2、市场规模 (5)二、影响行业发展的因素 (7)1、有利因素 (7)(1)国家对环保领域的投入不断增加 (7)(2)环境卫生管理行业市场化改革持续推进 (7)(3)环境卫生管理行业法律法规和规章制度日益完善 (8)(4)人们对生活环境质量要求的不断提高 (8)2、不利因素 (8)(1)行业政策依赖性较强 (8)(2)高素质人才供给不足使行业发展面临瓶颈 (9)(3)环境卫生管理行业市场化改革需要较长的时间 (9)三、行业上下游之间的关系 (9)四、行业监管体制和相关政策 (10)1、国家和地方行业主管部门 (10)2、行业监管体制及相关政策 (11)五、行业的进入壁垒 (13)1、管理壁垒 (13)2、品牌壁垒 (14)3、资金壁垒 (14)六、行业主要企业简况 (14)1、广西升禾环保股份有限公司 (14)2、深圳市升阳升清洁服务有限公司 (15)3、深圳市玉禾田物业清洁管理有限公司 (15)4、深圳市深兄园林实业有限公司 (15)5、深圳市龙吉顺实业发展有限公司 (16)6、东莞市家宝园林绿化有限公司 (16)环境卫生管理行业是城市公共服务中的重要组成部分,是政府重点关注支持的行业。

环境卫生管理行业是为有效治理城乡生活废弃物,为人民群众创造清洁、优美的生活和工作环境而进行的有关生活废弃物清扫、保洁、收集、运输、处理、处置、综合利用和社会管理等活动的行业的总称。

项目的获取来自于政府及相关部门的公开招标采购,公开、透明,政府采购资金来源于财政专项经费。

此类项目受经济周期波动影响较小,属于刚性需求,资金也属刚性支出,且随着国内外日益高涨的环保呼声和市民对居住环境的要求,这种刚性支出会逐年上升,服务经费有保障,坏账风险率极低。

一、行业发展概况及市场规模1、行业发展概况环境卫生是城市功能运转的重要保证、也是政府实施城市管理的重要内容,随着城市管理标准的提高,环卫事业也面临新的机遇和挑战。

2016年环境治理行业

分析报告

2016年7月

目录

一、行业管理 (4)

1、行业管理体制 (4)

2、行业主要法律法规和政策 (4)

二、行业概况 (5)

1、水污染治理的行业情况及市场规模 (5)

2、大气污染治理的行业情况及市场规模 (8)

3、固体废物治理的行业情况及市场的规模 (14)

三、影响行业发展的因素 (18)

1、有利因素 (18)

(1)国家政策对环保产业的大力扶持 (18)

(2)行业制度出台,细化环境治理规范标准 (18)

2、不利因素 (19)

(1)技术创新能力薄弱 (19)

(2)行业内企业竞争加剧 (19)

四、行业周期性、区域性、季节性 (19)

1、周期性 (19)

2、区域性 (20)

3、季节性 (20)

五、行业上下游的关系 (20)

六、行业竞争格局 (21)

1、行业竞争情况 (21)

2、行业主要企业 (21)

(1)中联环保 (21)

(2)君和环保 (22)

(3)乐邦科技 (22)

3、进入行业的主要壁垒 (22)

(1)资质壁垒 (22)

(2)技术壁垒 (23)

(3)资金壁垒 (23)

七、行业风险特征 (23)

1、宏观经济波动的风险 (23)

2、产业政策变化风险 (24)

3、市场竞争加剧的风险 (24)

一、行业管理

1、行业管理体制

2、行业主要法律法规和政策。