日内反趋势交易系统 (1)

- 格式:pptx

- 大小:590.26 KB

- 文档页数:11

![[转载]tb的一些策略](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/d44311004531b90d6c85ec3a87c24028915f853a.webp)

[转载]tb的⼀些策略

原⽂地址:tb的⼀些策略作者:海云

第⼀篇经典K线⽇内交易系统

奋战⼀个⼩时,总算有了⼀个初级的产品,该系统的基本设计思路为:将所有顶底部经典K线汇集,构成买卖信号,⽬前系统

中只有单针探底和射击之星,构成初步的并不严密的⼀个买卖闭合。从下例中可以看出,TB的⼀些简单语法,也并⾮⾼不可

攀,⼀般⼈应该可以在半个⼩时内掌握该软件的基本使⽤⽅法。

Params{定义了参数之后,可供将来参数优化使⽤}

Numeric times(1.5);

Vars{定义了变量之后,可供下⾯赋值使⽤}

Bool Con1;

Bool Con2;

Numeric mp;

Begin{系统开始的⼀句⼋股套话}

mp=MarketPosition;{TB可以识别持仓的情况,为资⾦管理、头⼨调整提供了可能}

Con1 = (High - Low)>2*(High- Min(Open,Close))&&vol>Average(vol,5)*times;

Con2 = (High - Low)>2*(Max(Open,Close)-low)&&vol>Average(vol,5)*times;

If (Con2&&mp<>-1)

{SellShort(1,close,true)};{有了条件,有了买卖,不就构成了⼀个交易系统了吗?}

If (Con1&&mp<>1)

{Buy(1,close,true)};{交易指令的丰富化(应当有16种),应当是TB软件的⼀⼤优势!}

End{系统结束的⼀句⼋股套话}

第⼆篇开盘突破⽇内交易系统

不知什么原因,这个简单的突破系统可以通过编绎,却⽆法产⽣交易信号?

Params

Numeric zdqj(0.05);

Vars

Numeric mp;

Numeric pjjg;

Numeric zgjg;

Numeric zdjg;

Begin

mp=MarketPosition;

if (time==0.091500)

{

zgjg=highest(high,15);

【日内策略】R-Breaker

2012-11-09 10:17:00 作者: 来源: 浏览次数:10100 R-Breaker是个经典的具有长生命周期的日内模型。曾14年排名Future Trust杂志

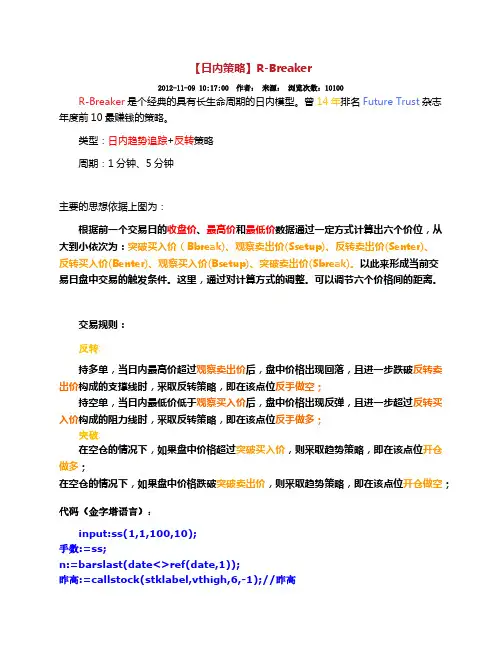

年度前10最赚钱的策略。

类型:日内趋势追踪+反转策略

周期:1分钟、5分钟

主要的思想依据上图为:

根据前一个交易日的收盘价、最高价和最低价数据通过一定方式计算出六个价位,从

大到小依次为:突破买入价(Bbreak)、观察卖出价(Ssetup)、反转卖出价(Senter)、

反转买入价(Benter)、观察买入价(Bsetup)、突破卖出价(Sbreak)。以此来形成当前交

易日盘中交易的触发条件。这里,通过对计算方式的调整。可以调节六个价格间的距离。

交易规则:

反转:

持多单,当日内最高价超过观察卖出价后,盘中价格出现回落,且进一步跌破反转卖

出价构成的支撑线时,采取反转策略,即在该点位反手做空;

持空单,当日内最低价低于观察买入价后,盘中价格出现反弹,且进一步超过反转买

入价构成的阻力线时,采取反转策略,即在该点位反手做多;

突破: 在空仓的情况下,如果盘中价格超过突破买入价,则采取趋势策略,即在该点位开仓

做多;

在空仓的情况下,如果盘中价格跌破突破卖出价,则采取趋势策略,即在该点位开仓做空;

代码(金字塔语言):

input:ss(1,1,100,10);

手数:=ss; n:=barslast(date<>ref(date,1));

昨高:=callstock(stklabel,vthigh,6,-1);//昨高 昨低:=callstock(stklabel,vtlow,6,-1);//昨低

昨收:=callstock(stklabel,vtclose,6,-1);//昨收 a:=hhv(h,n+1);

b:=llv(l,n+1);

if N>=1 then begin

今高:=a;//今高

通畅信系统交易系统公式

1 / 5 通畅信公式管理器

(四)交易系统:

1. BIAS 说明:(乖离率的值环绕零上下颠簸

1.负的乖离率越小,空头回补的可能性越大,所以,负的乖离率向下跌破买入线,为买入机遇;

2.正的乖离率越大, 表示短期赢利越大, 赢利回吐的可能性越高, 所以正的乖离率向上打破卖出线,

为卖出机遇.

参数:

N 天数,计算乖离率时用 一般 12 天

LL 买入线,一般 -6; LH 卖出线,一般 6)公式:

BIAS:=(CLOSE-MA(CLOSE,N))/MA(CLOSE,N)*100;

ENTERLONG:CROSS(-LL,BIAS);

EXITLONG:CROSS(BIAS,LH);

翻译: BIAS 赋值 :(收盘价 -收盘价的 N 日简单挪动均匀 )/收盘价的 N 日简单挪动均匀 *100 多头买入 :-LL 上穿 BIAS

多头卖出 :BIAS 上穿 LH

说明: CCI 小于 -100 时为买入信号;

CCI 大于 +100 时为卖出信号;

参数: N 计算 CCI 时用,一般 14 天

公式:

INDEX:=CCI(N);

ENTERLONG:CROSS(-100,INDEX);

EXITLONG:CROSS(INDEX,100);

翻译: INDEX 赋值 :CCI(N)

多头买入 :-100 上穿 INDEX

多头卖出 :INDEX 上穿 100

说明: N 缺省为 14;市场行情趋势显然时,成效理想。

PDI( 上涨方向线 ) MDI( 降落方向线 )

1.PDI 线从下向上打破 MDI 线,显示有新多头进场,为买进信号

2.MDI 线从下向上打破 PDI 线,显示有新空头进场,为卖出信号

参数: N 天数 计算趋势值用

公式:

TR:=SUM(MAX(MAX(HIGH-LOW,ABS(HIGH-REF(CLOSE,1))),ABS(LOW-REF(CLOSE,1))),N);

资金管理策略知秋一叶ABC

日内走势分2种,单边,震荡。

单边通常都赚钱,震荡通常都亏钱。

单边还是震荡,事先是不可能明白的。只能预先设定条件让走势自己去区分。

单边的日子,大多一单搞定,从头拿到脚 。震荡的日子,反复吃巴掌,开多错多。

想从找到最优买卖点去解决,永远是鬼打墙。事实上,日内开仓点,要紧还是围绕如何不错过任何潜在的单边去设计。至于平仓点,则围绕出现单边持有后,怎么样不容易在中途被搞出来去设计。

剩下的,就是遇到震荡的日内走势如何去尽量减少亏损。最有效的手段,莫过于限制开仓数量与平推了。前者直接能够让你通过开仓次数来区分单边还是震荡,后者则让你在幅度较大的震荡日少亏甚至不亏。

如此,长期下来,单边的日子你都吃足,震荡的日子你亏得很少,从大数规律上里说,你自然是先胜而战了。

日内大多数人长期下来做不好,基本都是死在频繁交易上的,给期货公司打工了。有些人习惯于一天几十回合进出,运气好有点薄利,但手续费吃掉一大半了。运气不好开一次斩一次,到最后杀红眼,就出现“崩溃日”了。

注意螺纹那张图,4年多的时间,交易933次,4年算800个交易日,平均每天一次多一点。

动态仓位操纵为当下权益的30%,就日内来说,不算高。

日线交易系统,与日内交易系统,2者同时但又各自独立地运作,除了能够使资金曲线更加平滑外,收益也大大增强。

很多时候,日线系统处于连续开仓止损的泥沼期(往往是由于开仓信号出现后,后续的趋势幅度不够长所致),但日内系统不必定也是如此,这个时候,能够非常有效地对冲掉日线系统带来的资金回撤,甚至还有可观盈余,由于就测试成绩看,日内系统的收益率远大于日线系统。当然缺陷也是显而易见的,就是资金量容纳度很小,与滑点等积存因素对结果影响巨大。一但资金规模稍大,没法在系统指定的价位精确成交,日内系统就会进入衰减,最后崩溃。被动的办法是操纵住日内系统的资金量,一旦到了某个阶段,就抽出一部分到其他地方。