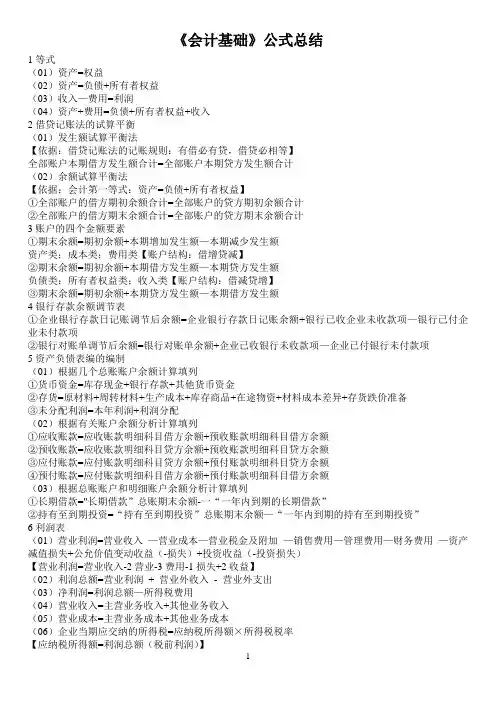

初级会计实务公式总结计算题公式

- 格式:docx

- 大小:15.66 KB

- 文档页数:8

、原材料发出方法:

实际成本法T个别计价法,先进先出法,月末一次加权平均法,移动加权平均法

期初差异本期购入差异

期初计划成本 本期购入计划成本

(超支为+,节约为-)

发出材料应负担的成本差异=发出材料的计划成本x本期材料成本差异率

、库存商品:毛利率法:

售价金额法:商品进销差价率 期初库存商品进销差价 本期购进冏品进销差价

期初库存商品售价 本期购入商品售价

本期销售商品应分摊的商品进销差价=本期商品销售收入x商品进销差价率 本期销售商品成本=本期商品销售收入-本期销售商品应分摊的商品进销差价 期末结存商品的成本=期初进价成本+本期购进进价成本-本期销售成本

三、折旧方法:年限平均法、工作量法、双倍余额递减法、年数总和法

双倍余额递减法=固定资产账面价值(不减去净残值) x2/预计使用年限 最后两年T年限平均法

年数总和法折旧率=尚可使用年数/预计使用寿命的年数总和 x (原值-净残值)

知识点 考点 计划成本法T材料成本差异率 x100% 营业利润 =营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失(包 括存货跌价准备)+公允价值变动损益(交易性金融资产,投资性房地产的公允价值变动) +投资收益+其他收益

利润总额 =营业利润+营业外收入一营业外支出

净利润 =利润总额一所得税费用

综合收益

总额 =净利润+其他综合收益的税后净额

年度所得

税费用 =当期所得税+递延所得税

递延所得

税 (递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余 额-递延所得税资产的期初余额) 负债减资产,期末减期初

第七章

年金A是指间隔期相等的系列等额收付款(不一定要间隔 1年) 复利T一笔款项的收付

年金T系列多笔等额款项的收付 年金与复利 终值 现值

复利 F= P ( F/P, i , n) P- F (P/F , i , n)

普通年金:每期期末等

额收付的款项(后付年

金) F-A ( F/A, i , n)年金终值系数 P- A (P/A, i , n)

预付年金:每期期初等

额收付的款项(先付 /

即付年金) F-A ( F/A, i , n)(1 + i )

P- AX( P/A , i , n)( 1 + i )

F-A[ ( F/A, i , n+ 1)- 1] P- AX [ ( P/A, i , n — 1)+ 1]

递延年金:隔右干期后

才开始发生的等额收付

款项 F-A ( F/A, i , n) n为计息期个数 P- A[ ( P/A, i , m+ n) - (P/A, i , ]

P- A ( P/A , i , n )X( P/F , i , m)

普通年金现值系数TX递延年金现值T

永续年金:无限期收付

的年金(一系列没有到

期日的等额现金流) 1— P- A/i

年偿债基金:知道终值 F,求年金A T与普通年金终值互为倒数 A= F (A/F , i , n)

年资本回收额:知道现值 P,求年金A T与普通年金现值互为倒数 A= P (A/P , i , n)

(1) 一年多次计息时,名义利率与实际利率的换算关系如下:

r m

(2) 实际利率i =( 1 +丄)-1 (r为名义利率,m为每年复利计息次数)

m

(3) 考虑通货膨胀 时,名义利率与实际利率的换算关系如下: 1+名义利率=(1 +实际利率)x( 1+通货膨胀率) 实际利率二

生产费用在完工产品和在产品之间的分配

约当产量比例法,应将月末在产品数量按其完工程度 折算为相当于完工产品的产量

1.根据总账科目的余额填列

方法 项目

根据总账科目余 以公允价值计量且其变动计入当期损益的金融资产、工程物资、固定资

额直接填列 产清理、短期借款、 应付票据、 资本公积等

根据总账科目余

货币资金=库存现金+银行存款+其他货币资金

额计算填列

2根据有关科目余额减去其备抵科目余额后的净额填列

① 应收款项、预付款项=有关科目的期末余额- 坏账准备

累计折旧—固定资产减值准备

累计摊销-无形资产减值准备

在建工程减值准备

⑤存货=存货-存货跌价准备 ② 固定资产=固定资产一

③ 无形资产=无形资产—

④ 在建工程=在建工程— 3. 根据明细账科目余额计算填列

① 应收账款,应付账款,预收款项,预付款项

② 开发支出:资本化支出明细科目期末余额计算填列

③ 应付职工薪酬:明细科目期末余额计算填列

④ 一年内到期的非流动资产 /负债:有关 非流动资产 和非流动负债 项目的明细科目余额计算填列

4. 根据总账科目和明细账科目余额分析计算填列

长期借款=总科目余额-一年内到期的金额

长期待摊费用=总账科目余额-将于一年内摊销的金额

5. 综合运用上述填列方法分析填列

存货=原材料+库存商品+委托加工物资+ 周转材料+材料米购 +在途物资+发出商品+委托代销商 品+生产成本+ 材料成本差异(借加,贷减)+受托代销商品-受托代销商品款- 存货跌价准备-商品进 销差价

1成本计算方法:品种法、分批法、分步法、分类法、 定额法、标准成本法

2制造费用 分配方法:生产工人工时比例法,生产工人工资比例法,

机器工时比例法,按年度计划分配率分配法

3辅助生产费用分配方法:直接分配法、交互分配法、顺序分配法、

4生产费用在完工产品和在产品之间:不计算在产品成本法、 在产品按固定成本计价法、在产品按所耗直接 按计划成本分配法、代数分配法 材料成本计价法、在产品按完工产品成本计价法、约当产量比例法、在产品 按定额成本计价法、定额比例

法

5联产品的联合成本在分离点后,可按一定分配方法在各联产品之间进行分配:相对销售价格分配法、实物 数量法、系数分配法等。

资产负债表T账户式;利润表T多步式;

所有者权益变动表T矩阵式;现金流量表T报告式

耗用物资 工程物资 外购原材料 自产产品

自行建造 进项税额允许抵扣(不转出) 进项税额允许抵扣(不转出) 不确认销项税额

动产

购进时: 购进时: 领用时:

借:工程物资 借:原材料 借:在建工程

应交税费一一应交增值 应交税费一一应交增 贷:库存商品(成本)

税(进项税额) 值税(进项税额)

贷:银行存款等 贷:银行存款等

领用时: 领用时:

借:在建工程

借:在建工程

贷:工程物资

贷:原材料

自行建造

不动产 进项税额不允许抵扣(已抵扣

的需转出) 进项税额不允许抵扣(已抵扣

的需转出) 确认销项税额

购进时: 购进时: 领用时:

借:工程物资(含增值税金额) 借:原材料 借:在建工程

贷:银行存款等 应交税费一一应交增值 贷:库存商品(成本)

领用时: 税(进项税额) 应交税费一一应交增值税

借:在建工程 贷:银行存款等 (销项税额)(领用时的

贷:工程物资

领用时:

借:在建工程

贷:原材料

应交税费一一应交增值

税(进项税额转出) 公允价值或售价X 17%)

增值税视同销售行为

自产 委托加工 一 集体福利/个人消费

自产 委托加工 购进 投资

自产 委托加工 购进 分配

自产 委托加工 购进 无偿赠送

对经营租 入的办公

楼进行装修,发生支出借记:长期待摊费用,进项税额 40%转入待抵扣

借:应交税费一一待抵扣进项税额( 17 00 0X40%) 6 800

贷:应交税费 应交增值税(进项税额转出)