财务报表分析与财务预测

- 格式:ppt

- 大小:1.45 MB

- 文档页数:130

《财务报表分析》

实践报告

学 生 姓 名:

学生身份证号:

学生准考证号:

完成作业时间: 2017年11月4日

《财务报表分析》实践考卷

一、考核目标

助理国际财务管理师职业资格证书考试财务报表分析实践课程为必修课程,旨在与理论课程教学体系有机结合、互相渗透,使学生加深对财务报表的理解;掌握运用财务报表分析和评价企业经营成果和财务状况的方法;培养学生对真实企业财务状况和经营成果进行分析、综合判断的应用能力。进一步提高实践技能和综合素质,成为理论知识够用、职业技能实用的财务管理应用型人才。

二、考核方式

要求提交一份实践报告,根据学生实践报告进行考核。

三、考核内容及要求

内容:要求每位学生以一家中小型企业的年报资料为例,确定选题;同时将所学的财务分析理论知识,应用于选取的案例,在此基础上写出财务分析实践报告。

要求:

1.正确选择与论证实践报告课题。须从理论需要和实际需要来出发,突出课题选择的应用性与实践性原则;结合理论知识与工作实践,确定研究方式和搜集资料的方法,并综合运用定性分析和定量分析方法,对所搜集到的资料进行分析论证。

2.撰写报告要将分析过程和结论以文字、图表等方式组织到实践报告之中,形成完整的报告内容。内容应达到四条标准:一、内容围绕主题,主题突出;二、论点鲜明、得出的结论正确;三、论证过程逻辑严谨,数据准确,阐述完整;四、课程实践报告的文字通顺流畅,表述恰当。

3.格式规范

课程实践书面报告应用A4纸打印(在左侧装订两个订),正文使用5号宋体,不少于2000字。

4.独立完成

实践报告要独立完成,必须杜绝一切抄袭、剽窃行为;也不得请他人代写。

四、考核方式与评分标准

1.考核方式:根据实践要求提交实践报告,教师根据学生实践报告进行考核。

财务报表分析与预测方法

财务报表是企业财务状况和经营业绩的重要体现,它可以帮助企业管理者和投资者了解企业的财务情况、经营能力和发展趋势。对于企业而言,财务报表的分析和预测具有重要的决策意义。了解财务报表分析与预测的方法,将帮助企业更好地把握企业的财务状况,为未来的发展制定科学的决策。

一、财务报表分析方法

1. 横向比较法

横向比较法是将同一企业的财务数据在时间上进行对比分析,通过对不同时间段的财务数据进行对比分析,可以发现企业财务状况的变化趋势和存在的问题。例如,比较不同年度的资产负债表,可以了解企业在不同时期的资产结构和负债结构的变化情况。

2. 纵向比较法

纵向比较法是将同一期的财务数据进行对比分析,通过比较不同科目在财务报表上的占比变化,可以了解企业的财务状况和经营能力的变化。例如,比较不同年度的利润表,可以了解企业在不同时期的收入来源和支出组成的变化情况。

3. 共同大小分析法

共同大小分析法是将企业的财务数据进行归一化处理,将不同科目的金额按比例转化为百分比,然后对比不同期间的百分比数据,以便更清晰地了解企业不同科目的变化情况,从而更全面地评估企业的财务状况。

4. 财务比率分析法

财务比率分析法通过计算和比较不同的财务比率,如偿债能力比率、盈利能力比率、营运能力比率等,来评估企业的财务状况和经营绩效。财务比率分析可以帮助企业了解企业在不同方面的经营能力,并与同行业的企业进行比较,从而进一步评估企业的竞争力和发展潜力。

二、财务报表预测方法

1. 趋势分析法

趋势分析法是根据历史财务数据的变动趋势,预测未来一段时间内企业的财务状况和经营业绩。通过分析过去几年的数据,找到某种规律,并将其延续到未来,可以得出企业未来财务状况和经营业绩的大致预测结果。

2. 调整法

调整法是在趋势分析的基础上,考虑到外部环境的变化和企业内部的调整,对预测结果进行修正。例如,通过对宏观经济环境的分析,对未来的行业增长率进行修正,进一步提高预测结果的准确性。

注会《财务成本管理》练习题:财务报表分析和财务预测

【例题-单选题】某企业2009年的总资产周转次数为2次,非流动资产周转次数为3次,若一年有360天,则流动资产周转天数为( )。

A.360

B.180

C.120

D.60

【答案】D

【解析】总资产周转天数=360/2=180天

非流动资产周转天数=360/3=120天

流动资产周转天数=180-120=60天

【例题-多选题】下列会增强企业短期偿债能力但在报表上不会反映的是( )

A.与担保有关的或有负债

B.准备很快变现的房产

C.企业预收的货款

D.和银行签定的周转信贷协议

【答案】BD

【解析】选项C属于表内因素,选项A属于降低短期偿债能力的因素。

【例题-计算题】某公司上年营业收人为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,税后经营净利润为l35万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,税后经营净利率保持4.5%不变,预计股利支付率为30%。假设该公司本年计划营业收入为4000万元,销售增长率为33.33%。 要求:(1)计算外部融资销售增长比;(2)计算外部融资额;(3)如果销售增长500万元(即销售增长率为16.7%,)计算外部融资销售增长比和外部融资额。

【答案】

(1)外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计税后经营净利率×[(1+增长率)/增长率]×(1-股利支付率)=66.67%-6.17%-4.5%×[(1+33.33%)/33.33%×(1-30%)]=47.9%

(2)外部融资额=1000×47.9%=479(万元)

(3)外部融资销售增长比=66.67%-6.17%-4.5%×[(1+16.7%)/16.7%]×(1-30%)=38.49%

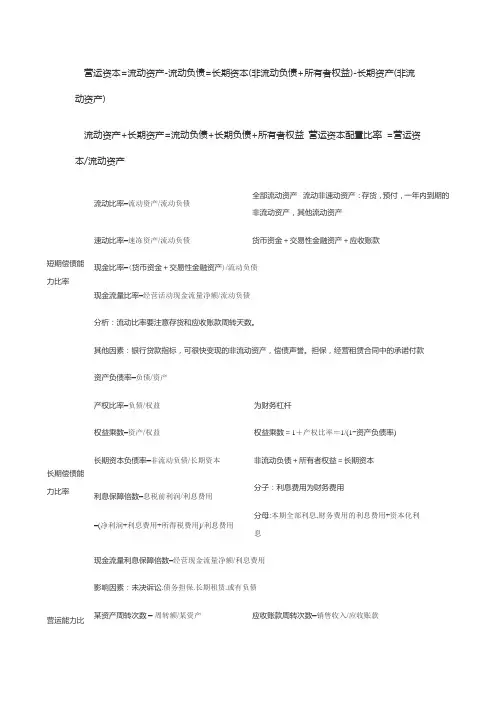

营运资本=流动资产-流动负债=长期资本(非流动负债+所有者权益)-长期资产(非流动资产)

流动资产+长期资产=流动负债+长期负债+所有者权益 营运资本配置比率 =营运资本/流动资产

短期偿债能力比率 流动比率=流动资产/流动负债 全部流动资产 流动非速动资产:存货,预付,一年内到期的非流动资产,其他流动资产

速动比率=速冻资产/流动负债 货币资金+交易性金融资产+应收账款

现金比率=(货币资金+交易性金融资产)/流动负债

现金流量比率=经营活动现金流量净额/流动负债

分析:流动比率要注意存货和应收账款周转天数。

其他因素:银行贷款指标,可很快变现的非流动资产,偿债声誉。担保,经营租赁合同中的承诺付款

长期偿债能力比率 资产负债率=负债/资产

产权比率=负债/权益 为财务杠杆

权益乘数=1+产权比率=1/(1-资产负债率) 权益乘数=资产/权益

长期资本负债率=非流动负债/长期资本 非流动负债+所有者权益=长期资本

利息保障倍数=息税前利润/利息费用

=(净利润+利息费用+所得税费用)/利息费用 分子:利息费用为财务费用

分母:本期全部利息,财务费用的利息费用+资本化利息

现金流量利息保障倍数=经营现金流量净额/利息费用

影响因素:未决诉讼.债务担保.长期租赁.或有负债

营运能力比某资产周转次数 = 周转额/某资产 应收账款周转次数=销售收入/应收账款 率 某资产周转天数 = 365/周转次数 存货,流动资产,营运资产,非流动资产,总资产

某资产与收入比 = 某资产/销售收入 总资产周转天数是所有资产的总和

分析:应收账款:应用赊销额无赊销用全部,年末余额应代表全年,坏账大要加回,包含应收票据,不是天数越短越好 存货:业绩评估是用销售成本

盈利能力比率 销售净利率=净利润/销售收入 销售净利率简称净利率

总资产净利率=净利润/总资产 总资产净利率=销售净利率*总资产周转次数(周转率)