代扣缴个人所得税汇总申报表样表

- 格式:xls

- 大小:26.50 KB

- 文档页数:4

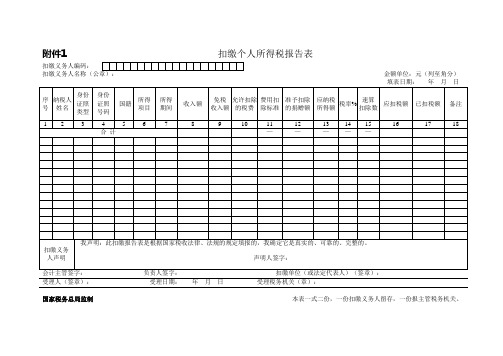

附件1扣缴个人所得税报告表扣缴义务人编码:金额单位:元(列至角分)受理人(签章):受理日期:年月日受理税务机关(章):国家税务总局监制本表一式二份,一份扣缴义务人留存,一份报主管税务机关。

《扣缴个人所得税报告表》填表说明一、本表根据《中华人民共和国税收征收管理法》(以下简称征管法)及其实施细则、《中华人民共和国个人所得税法》(以下简称税法)及其实施条例制定。

二、本表适用于扣缴义务人申报扣缴的所得税额。

扣缴义务人必须区分纳税人、所得项目逐人逐项明细填写本表。

三、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

四、扣缴义务人未按规定期限向税务机关报送本表的,依照征管法第六十二条的规定,予以处罚。

五、填写本表要用中文,也可用中、外两种文字填写。

六、表头项目的填写说明如下:1、扣缴义务人编码:填写税务机关为扣缴义务人确定的税务识别号。

2、扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章,不得填写简称。

3、填表日期:是指扣缴义务人填制本表的具体日期。

七、本表各栏的填写如下:1、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。

2、身份证照类型:填写纳税人的有效证件(身份证、户口簿、护照、回乡证等)名称。

3、所得项目:按照税法规定项目填写。

同一纳税义务人有多项所得时,应分别填写。

4、所得期间:填写扣缴义务人支付所得的时间。

5、收入额:如支付外币的,应折算成人民币。

外币折合人民币时,如为美元、日元和港币,应当按照缴款上一月最后一日中国人民银行公布的人民币基准汇价折算;如为美元、日元和港币以外的其他外币的,应当按照缴款上一月最后一日中国银行公布的人民币外汇汇率中的现钞买入价折算。

6、免税收入额:指按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。

扣缴个人所得税申报(报告)表申报日期:年月日税款所属期:年月日至年月日扣缴义务人名称:扣缴义务人所属行业:□一般行业□特定行业月份申报扣缴义务人编码(一致社会信誉代码):金额单位:人民币元(列至角分)税前扣除项目身份身份免准予应纳税速算应扣已扣应补基本基本财同意应纳减免所得所得收入税减除扣除失业住宅率缴税序号姓名证件证件税所扣除缴税(退)税备注养老医疗产扣除合项目时期额所花费的捐保险公积其余税额税额种类号码得额数额额保险保险原的税计%额得赠额费金费费值费123456789101112131415161718192021222324252627合计扣缴义务人申明: 我(单位)已知悉本领项有关政策和管理要求。

此表填报的内容是真切、完好、靠谱的,提交的资料真切、合法、有效。

若有虚假内容,愿承担法律责任。

扣缴义务人(签章):年月日如代理人申报,应填写以下内容代理证人件种类:兹受权 _____________我(单位)税务代理人,代劳办理我(单位)此项税务事宜。

证件号码:任何与本报表有关的来往文件都可寄于这人。

受理人:受权人(签章):年月日代理人联系电话:法定代表人(负责人):财务负责人:经办人:受理人:受理日期:年月日受理税务机关(盖印) :注: 1、依据《中华人民共和国税收征收管理法》的规定,纳税人、扣缴义务人如不照实申报,将肩负虚假申报,将肩负虚假申报、偷(逃)税的法律责任。

2、本表一式两份,一份纳税人保存,一份受理税务机关保存。

四、表单说明合用范围本表合用于扣缴义务人办理全员全额扣缴个人所得税申报(包含向个人支付应税所得,但低于减除花费、不需扣缴税款情况的申报),以及特定行业员工薪资、薪金所得个人所得税的月份申报。

申报限期次月十五日内。

扣缴义务人应于次月十五日内将所扣税款缴入国库,并向税务机关报送本表。

扣缴义务人不可以按规按限期报送本表时,应该依据《中华人民共和国税收征收管理法》及其实行细则有关规定办理缓期申报。

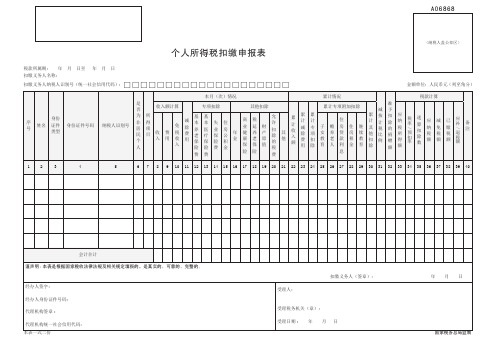

A06868<纳税人盖公章区>个人所得税扣缴申报表税款所属期: 年 月 日至 年 月 日扣缴义务人名称:扣缴义务人纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)《个人所得税扣缴申报表》表单说明一、适用范围本表适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额扣缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额扣缴申报。

二、报送期限扣缴义务人应当在每月或者每次预扣、代扣税款的次月15日内,将已扣税款缴入国库,并向税务机关报送本表。

三、本表各栏填写(一)表头项目1.税款所属期:填写扣缴义务人预扣、代扣税款当月的第1日至最后1日。

如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”。

2.扣缴义务人名称:填写扣缴义务人的法定名称全称。

3.扣缴义务人纳税人识别号(统一社会信用代码):填写扣缴义务人的纳税人识别号或者统一社会信用代码。

(二)表内各栏1.第2列“姓名”:填写纳税人姓名。

2.第3列“身份证件类型”:填写纳税人有效的身份证件名称。

中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写中华人民共和国护照、港澳居民来往内地通行证或者港澳居民居住证、台湾居民通行证或者台湾居民居住证、外国人永久居留身份证、外国人工作许可证或者护照等。

3.第4列“身份证件号码”:填写纳税人有效身份证件上载明的证件号码。

4.第5列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

个体工商户的生产、经营所得对企事业单位的承包、承租经营所得个人所得税纳税申报表(适用于查帐征收的纳税人申报)税款所属期:年月至年月填表日期:年月日金额单位:元(列至角分)注:本表一式二份,经税务机关受理后,退纳税人一份,税务机关留存一份。

个体工商户的生产、经营所得对企事业单位的承包、承租经营所得个人所得税纳税申报表(适用于查帐征收的纳税人申报)填表说明一、本表适用于个人独资企业和合伙企业投资者、对企事业单位的承包、承租经营者、个体建帐户业主季度及年度申报纳税。

二、纳税人基础信息1、“身份证照类型”:身份证、军官证、士兵证、外籍人编码等其他有效身份证件。

2、“所得项目”:个体工商户的生产、经营所得和对企事业单位的承包、承租经营所得。

三、涉税资料1、第1—14行:按照企业申报纳税同期的利润表和有关会计科目及明细科目填写,要符合国家统一财务、会计制度规定,其口径、金额要与企业账表一致。

2、第15行:等于第30行。

3、第16行:等于第61行。

4、第18行“合伙分配比例”是指合伙协议中所规定的分配比例。

5、第19行“经营其他企业取得的所得额”是指投资者、业主、承包、承租经营者兴办或经营两个或两个以上企业取得的所得额,年终申报时,等于“补充资料”中“4、从其他企业取得的生产经营所得额合计”。

6、20行“投资者、业主、承包承租者费用标准扣除额”,是指税务机关规定允许扣除的投资者个人的费用扣除数额。

兴办两个或两个以上企业的,投资者、业主、承包承租者的费用只能在一个企业中扣除。

7、第31行“超过计税标准项目”,是指32行—46行超过有关税收规定的扣除标准,扣除的各种成本、费用和损失的部分。

8、第33行“从业人员福利费”,在计税工资总额的14%以外超标准扣除部分。

9、第34行“从业人员教育经费”,在计税工资总额的2.5%以外超标准扣除部分。

10、第35行“从业人员工会经费”,在计税工资总额的2%以外超标准扣除部分。

竭诚为您提供优质文档/双击可除个人所得税汇算清缴表格篇一:个人所得税年度汇算清缴申报表个人所得税年度汇算清缴申报表填报日期:(个人所得税汇算清缴表格)年月日申报流水号:投资业户税务登记号投资业户纳税人编码税款所属期管理机关正常申报□自行补报□稽查自查补报□延期申报预缴□金额单位:人民币元(列至角分)说明事项:一、适用范围:1、本表适用于实行查帐征收的个体工商户业主、对企事业单位的承包承租经营者、个人独资企业和合伙企业的投资者(以上四类纳税人以下简称“投资者”)年度汇算清缴申报时填报。

本表由表一与表二两部分组成,其中表一用于填写投资者投资经营企业(业户)的生产经营情况;表二用于反映投资者从投资经营企业(业户)取得应税生产经营所得情况,有多个投资者的企业(业户)应分别填报。

2、投资者投资多个企业(业户)全部为个人独资企业的,必须填写表二“补充资料4、5”。

投资者投资经营多个企业(业户),其中含有一个合伙企业(业户)的,投资者年度终了仅填报从本企业(业户)取得应税生产经营所得情况。

二、负有纳税义务的投资者,不能按照规定期限报送本表的,应当在规定的报送期限内提出申请,经税务机关批准,可以适当延长期限。

三、未按照规定的期限向税务机关报送本表的,依照《中华人民共和国税收征管法》的有关规定,予以处罚。

四、主要项目填报说明:(一)表头项目1、“税款所属期”:是指申报税款所属的时期。

2、“正常申报”:纳税人按税务机关要求进行正常申报的选择该项;“自查补报”:根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的选择该项;“被查补报”:纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择该项;“延期申报预缴”:纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时选择该项。

延期申报预缴后在规定限期内进行申报的,选“正常申报”。

3、“投资业户名称”:是指个体工商户、个人独资企业、合伙企业的名称,或承包承租的企事业单位名称。

金税三期工程《扣缴个人所得税报告表》用户操作指南V1.0目录第1章概述 (1)1.1主要内容 (1)1.2预期读者 (1)第2章系统简介 (2)2.1系统术语与约定 (2)第3章扣缴个人所得税报告表用户操作指南 (3)3.1功能描述 (3)3.2操作人员 (3)3.3表格说明 (3)3.4操作说明 (4)第1章概述1.1 主要内容本文档为扣缴个人所得税报告表用户操作指南。

1.2 预期读者网上办税服务厅身份验证用户。

第2章系统简介2.1 系统术语与约定网上办税服务厅身份验证用户:指通过帐号和密码或CA证书的方式登录国家税务总局网上办税服务厅的人员。

第3章扣缴个人所得税报告表用户操作指南3.1 功能描述本功能由纳税人在本地进行扣缴个人所得税报告表填写,并根据系统要求进行扣缴个人所得税申报。

3.2 操作人员扣缴义务人(网上办税服务厅身份验证用户)。

3.3 表格说明扣缴个人所得税报告表由如下表格组成3.4 操作说明1.扣缴义务人点击扣缴个人所得税图标。

图3- 12.系统显示初始化页面,如系统提示宏已被禁用,请选择“启用此内容”。

图3- 23.扣缴义务人可将国内纳税人基础信息填写入“扣缴明细表_1”和“基础信息表_1”中,需确保扣缴明细表中证件类型、证件号码、姓名在基础信息表中一一对应。

注:“基础信息表_1”中姓名中不可带空格或其他非法字符。

4.“扣缴个人所得税报告表(适用外籍人员)”页所对应的自然人基础信息对应填写在“基础信息表_2”页;其对应的扣缴明细也会自动带入到“扣缴明细表_2”页。

,需确保扣缴明细表中证件类型、证件号码、姓名在基础信息表中一一对应。

注:该扣缴明细表数据由程序自动从外籍附表中带入,不可手工编辑。

5.“扣缴个人所得税报告表(适用于在港澳受雇或在内地与港澳双重受雇)”页所对应的自然人基础信息对应填写在“基础信息表_3”页;其对应的扣缴明细也会自动带入到“扣缴明细表_3”页。

,需确保扣缴明细表中证件类型、证件号码、姓名在基础信息表中一一对应。

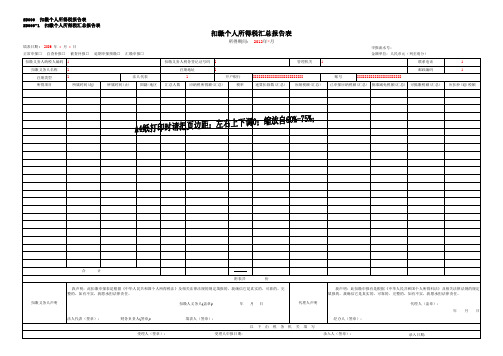

扣缴义务人名称(公章):

免税

收入额

12391011

——

国家税务总局监制

扣缴义务人名称(公章):

免税

收入额

会计主管签字: 负责人签字: 扣缴单位(或

受理人(签章): 受理日期: 年 月 日 受理税务机关(章):

本表一式二份,一份纳税人留存,一份主管税务机关留存。

扣缴义务

人声明

我声明:此扣缴报告表是根据国家税收法律、法规的规定填报的,我确定它是真实的

声明人签字:

合 计

-

45678

身份

证照类型身份证照号码国籍所得项目所得期间收入额

允许扣除的税费费用扣除标准身份证照类型身份证照号码国籍所得项目所得期间扣缴个人所得税报告表扣缴义务人编码:序号纳税人

姓名

收入额

允许扣除的税费费用扣除标准扣缴个人所得税报告表扣缴义务人编码:序号纳税人

姓名

12391011

——

国家税务总局监制

45678

合 计

-

会计主管签字: 负责人签字: 扣缴单位(或

受理人(签章): 受理日期: 年 月 日 受理税务机关(章):

本表一式二份,一份纳税人留存,一份主管税务机关留存。

扣缴义务

人声明

我声明:此扣缴报告表是根据国家税收法律、法规的规定填报的,我确定它是真实的

声明人签字:

金额单位: 元( 列 至 角 分 )

填表日期:年 月 日

12131415161718

———————— - -

金额单位: 元( 列 至 角 分 )

填表日期:年 月 日

位(或法定代表人)(签章):

章):

真实的、可靠的、完整的。

签字:

已扣税额备注应纳税所得额税率%速算扣除数应扣税额

准予扣除

的捐赠额

表

应扣税额准予扣除的捐赠额表已扣税额备注

应纳税所得额税率%速算扣

除数

12131415161718

———————— - -

位(或法定代表人)(签章):

章):

真实的、可靠的、完整的。

签字: