班组成本核算培训讲义

- 格式:ppt

- 大小:787.12 KB

- 文档页数:49

成本核算系统培训讲座本文将介绍成本核算系统的基础概念以及培训讲座的重要性。

成本核算系统是管理会计领域中的基础知识,是企业进行财务管理的必备技能之一。

成本核算系统培训讲座是为了帮助企业管理人员和财务人员了解和运用成本核算系统,更好地应对企业的经营和管理。

一、成本核算系统的基础概念成本核算是指在企业经营过程中,计算成品或服务的生产成本,并根据产品或服务的销售价格进行成本与销售价之间的核算。

成本核算分为直接成本和间接成本两种类型。

直接成本是可以直接与产品或服务相关联的成本,包括原材料、直接劳动力和直接制造费用等。

间接成本则不容易直接归属到某个产品或服务上,包括间接材料、间接劳动力和间接制造费用等。

成本核算系统是企业进行成本核算的一个完整系统。

成本核算系统的设计要考虑到企业的生产过程、直接成本和间接成本,以及销售价格等诸多因素。

成本核算系统可以帮助企业进行成本控制和管理,提高企业的经营效率和利润水平。

二、成本核算系统培训讲座的重要性1. 提高管理人员和财务人员的专业能力成本核算是管理会计领域的基础知识,对于企业的管理人员和财务人员来说非常重要。

进行成本核算需要具备专业的知识和技能,而成本核算系统培训讲座可以帮助管理人员和财务人员提高专业能力,更好地应对企业的经营和管理。

2. 增强企业的经营效率和利润水平成本核算系统可以帮助企业控制和管理成本,从而提高企业的经营效率和利润水平。

通过成本核算系统培训讲座,管理人员和财务人员可以学习如何运用成本核算系统,合理地安排企业生产过程、控制直接成本和间接成本,以及制定合理的销售价格等。

这些都可以帮助企业提高经营效率和利润水平,更好地应对市场竞争和经济形势的变化。

3. 提高企业管理水平和竞争力成本核算系统是企业管理和财务管理的重要组成部分。

只有掌握成本核算系统,企业才能做到合理安排生产过程,控制成本,提高效率,从而增强企业的竞争力。

成本核算系统培训讲座可以帮助企业管理人员和财务人员学习成本核算的基本知识和技能,提高企业管理水平和竞争力,进而实现持续、稳定的发展。

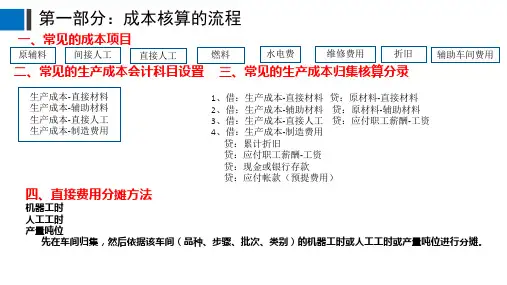

成本核算培训一、成本核算基本概念成本核算是企业管理中对各项费用进行核算和分析的过程,目的是为了准确掌握生产、销售和经营活动中所发生的各种费用,为企业的管理决策提供参考依据。

成本核算包括直接成本和间接成本两个方面,直接成本是指可以直接与产品或服务相关联的费用,如原材料、直接人工等;间接成本是指无法直接与产品或服务相关联的费用,需要通过分配方法分摊到产品或服务中,如间接人工、生产设备折旧等。

成本核算的目的是为了确定产品单位成本,为企业的定价和成本控制提供依据。

二、成本核算的原则成本核算的原则是指在进行成本核算时应遵循的一些基本原则,主要包括完整性、权责一致性、主次分明和实际发生性等。

完整性原则是指在成本核算过程中,应将所有与生产和经营活动相关的费用都进行核算,确保成本核算的全面性和准确性;权责一致性原则是指将费用核算的责任和权利相对应,以保证费用的合理性和公正性;主次分明原则是指对于不同性质和用途的费用应进行分开核算,以便进行成本控制和经营决策;实际发生性原则是指费用应按照实际发生的时间和金额进行核算,确保成本核算的真实性和可靠性。

三、成本核算方法企业在进行成本核算时,可以采用不同的成本核算方法,主要包括作业成本法、过程成本法和标准成本法。

作业成本法是针对小批量、多品种的生产环境而设计的成本核算方法,它将产品成本分配到每一次生产作业中;过程成本法是适用于大批量、单品种的生产环境,它将产品成本按照生产过程进行分配;标准成本法是基于标准成本进行核算和计算,以便进行成本控制和经营决策。

企业可以根据自身的生产特点和经营需要选择适合的成本核算方法。

四、成本核算的实际操作在进行成本核算时,企业需要进行一系列的实际操作,主要包括费用核算、费用分配、成本计算和成本分析等。

费用核算是指对企业各项费用进行明细记录和分类;费用分配是指将间接成本按照一定的分配方法分摊到产品或服务中;成本计算是根据费用核算和费用分配结果计算产品单位成本;成本分析是对产品单位成本进行比较和分析,为企业的定价和成本控制提供依据。

一、什么是成本1、人们要进行生产经营活动或达到一定的目的,就必须耗费一定的资源(人力、物力和财力),其所费资源的货币表现及其对象化称之为成本。

广义成本包含采购成本、生产成本、销售成本、管理成本等,贯穿于产品从原料到最终销售的整个过程,狭义的成本仅指生产成本。

2、什么是生产成本。

通俗的讲就是公司为生产一种产品所消耗的人力物力财力,主要包括料(材料,主要原材料、辅助材料)工(人工成本,包括工资、社保、公积金等各项支出)费(制造费用,包含折旧费维修费及其他与生产相关的各项费用支出)及动力等。

2.1原材料。

原材料指企业为进行生产经营活动而耗用的一切从外单位购进的原料及主要材料,半成品、辅助材料、包装物、修理用备件和低值易耗品等。

原材料的采购成本包括:买价、运输费、装卸费、保险费、包装费、仓储费等费用、运输途中的合理损耗、入库前的挑选整理费用和按规定应计入成本的税金以及其他费用。

2.2职工薪酬。

职工薪酬指企业支付给员工的应计入生产经营费用的各项劳动报酬,包括工资、社保、公积金、高温费等各项支出。

我们公司严格按照劳动法有关规定为职工缴纳五险一金。

缴纳比例约为个人工资总额的38%。

五险一金指的是养老保险、失业保险、医疗保险、工伤保险、生育保险和住房公积金。

养老保险:基本养老保险企业按照当月实发工资的16%缴纳。

(原比例为18%,自09年7月1日起下调为16%)。

基本养老保险个人部分按照个人上年月平均工资的8%缴纳,其中2%列入社会统筹,6%列入个人账户。

失业保险:失业保险公司部分按照当月实发工资的2%缴纳。

失业保险个人部分按照个人上年月平均工资的1%缴纳。

医疗保险:医疗保险包含基本医疗保险和大病医疗保险。

基本医疗保险公司部分按照上年省平均工资的8%缴纳,其中2%列入职工个人门诊统筹账户。

(08年省平均工资25918元,月缴纳173元/人)基本医疗保险个人缴纳部分按照个人上年平均工资2%缴纳,列入个人账户。

大病医疗保险09年为5元/月/人。