第二章成本分类与成本性态分析

- 格式:ppt

- 大小:635.99 KB

- 文档页数:42

第二章 成本性态分析与变动成本计算

思考题:

1.在管理会计中,为什么要对成本进行多重的分类?

2.成本是如何按经济用途分类的?其优缺点是什么?

3.什么是成本性态?在管理会计中为何要将成本按其习性进行分类?如何分类?

4.固定成本和变动成本的主要特点是什么?

5.什么是混合成本,它通常包括哪些基本类型?为什么要对混合成本进行分解?

6.什么是高低点法?简要说明高低点法的基本原理、适用性、优缺点及应用步骤。

7.什么是变动成本法?其基本特点是?

8.两种成本计算法对分期利润有何影响?

9. 有人说:“变动成本法最符合费用与收益相配合这一公认会计原则”,你是否同意这一观点?为什么?

练习题

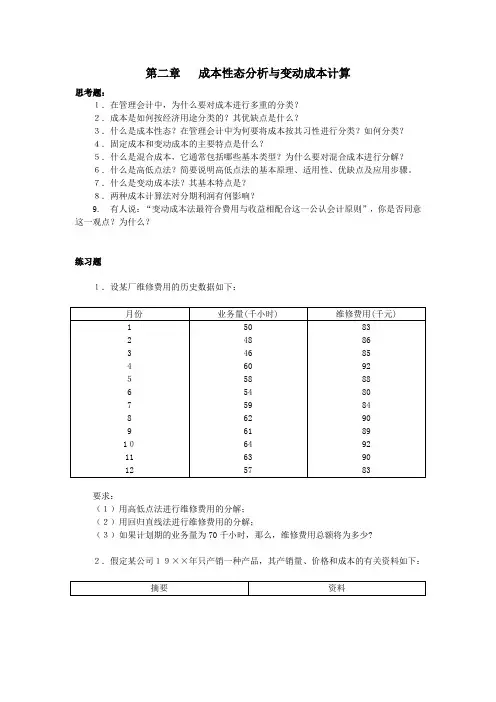

1.设某厂维修费用的历史数据如下:

月份 业务量(千小时) 维修费用(千元)

1

2

3

4

5

6

7

8

9

10

11

12 50

48

46

60

58

54

59

62

61

64

63

57 83

86

85

92

88

80

84

90

89

92

90

83

要求:

(1)用高低点法进行维修费用的分解;

(2)用回归直线法进行维修费用的分解;

(3)如果计划期的业务量为70千小时,那么,维修费用总额将为多少?

2.假定某公司19××年只产销一种产品,其产销量、价格和成本的有关资料如下:

摘要 资料

生产量

销售量

销售单价

期初存货

直接材料

直接人工

变动制造费用

固定制造费用

变动销售及管理费用

固定销售及管理费用 12000件

10000件

10元

0件

24000元

9000元

2800元

6000元

5000元

3000元

要求:

(1)分别用变动成本法和全部成本法计算该产品的单位生产成本;

(2)分别用两种成本法计算本年度的期末存货成本;

(3)分别用两种成本法编制该公司19××年度的损益表;

第二章 成本性态分析

一、成本及其分类

(一)管理会计中的成本概念

从管理会计的角度看,成本(Cost)是指企业在生产经营过程中对象化的,以货币表现的为达到一定目的而应当或可能发生的各种经济资源的价值牺牲或代价。

(二)几种主要的成本分类

1.成本按其核算的目标分类

成本按核算目标不同可分为业务成本、责任成本和质量成本三大类。

2.成本按其实际发生的时态分类

成本按其时态分类可分为历史成本和未来成本两类。区分历史成本和未来成本有助于合理组织事前成本的决策、事中成本的控制和事后成本的计算、分析和考核。

3.成本按其相关性分类

成本的相关性是指成本的发生与特定决策方案是否有关的性质。成本按此分类可分为相关成本和无关成本两类。

4.成本按其可控性分类

成本的可控性是指责任单位对其成本的发生是否可以在事先预计并落实责任、在事中施加影响以及在事后进行考核的性质。以此为标志,成本可分为可控成本和不可控成本两类。

5.成本按其可辨认性分类

成本的可辨认性是指成本的发生与特定的归集对象之间的联系,又称可追溯性,以此为标志可将成本分为直接成本和间接成本两大类。

6.成本按其经济用途分类

成本按其经济用途分类可分为生产成本和非生产成本两类。生产成本又称为制造成本,是指在生产过程中为制造产品而发生的成本。包括:直接材料、直接人工和制造费用三个成本项目。非生产成本又称非制造成本,是指生产成本以外的成本。

7.成本按其可盘存性分类

按可盘存性进行分类,可将一定时期内发生的成本分为产品成本和期间成本。成本按可盘存性分类的意义在于能够指导企业准确进行存货估价,正确计算损益。

二、成本按其性态分类

(一)成本性态的涵义

成本性态(Cost Behavior)是指成本总额与特定业务量(Volume)之间在数量方面的依存关系,又称为成本习性。在最简单的条件下,业务量通常是指生产量或销售量。这里的成本总额主要是指为取得营业收入而发生的营业成本费用,包括:全部生产成本和销售费用、管理费用及财务费用等非生产成本。

第二章 成本性态分析

案例一

某商业银行在日常的经营过程中发生了如下成本:

1房屋租赁费; 2存款负债的利息支出;

3钞币运送费; 4手续费支出;

5安全保卫费; 6审计咨询费; 7水电费

8储蓄、信贷管理人员的工资;

要求:区分变动成本、半变动成本、固定成本?

分析:

固定成本: 1房屋租赁费;5安全保卫费;

3钞币运送费 6审计咨询费

变动成本: 2存款负债的利息支出;

4手续费支出

半变动成本:7水电费 ;

8储蓄、信贷管理人员的工资;

案例二

某公司发生以下费用:

1研究开发费;2保险费;3销售副经理薪金;4外请顾问咨询费;5销售佣金;6服务10年以上雇员的大学教育培养费

要求:区分酌量性固定成本和约束性固定成本

分析:

酌量性固定成本: 1研究开发费;

4外请顾问咨询费;

约束性固定成本: 2保险费;

5销售佣金;

3销售副经理薪金;

6服务10年以上雇员的大学教育培养费

案例 三

某企业在生产中租用一设备,租约规定租金的计算分为两部分:按年支付固定租金2000元;在此基础上,机器每运转1小时支付租金0.6元.假定该设备今年累计运转5000小时,共付租金5000元.要求判断该企业租金的成本性态模式是什么?

成本

2000 5000 机器工作小时

案例四

某企业有固定搬运工10员,工资总额3000元;当产量超过3000件时,就需雇佣临时工.临时工采用计件工资制,单位工资为1元,则该企业搬运工工资的成本性态模式是什么?

2000 5000

案例五

某公司维修部门维修费用资料如下:

维修小时 40 000小时 60 000小时

第二章 成本性态分析

【学习目标】

理解管理会计中成本的概念.

重点掌握成本性态、固定成本、变动成本和混合成本的概念.

了解管理会计中成本的各种分类结果和意义。

【技能要求】

掌握成本性态、固定成本、变动成本和混合成本的概念。

掌握运用高低点法分解混合成本的技巧。

【引导案例】

“机会成本"的作用

王丽打算用自己的临街房开一个小卖部,她估算每月流水5500元,每月进货成本2000元,水、电及税费等支出600元,折旧费200元,一名雇员的月工资700元,王丽每月可净赚5500-2000—600—200—700=2000(元),但是王丽认为如果自己不开这个小卖部,可以将房子出租,以房子的所在地段每月可收取租金1000元,如果上班以自己的能力月工资怎么也能达到1500元,分析之后王丽认为不应该开这个小卖部。

你知道王丽为什么不开这个小卖部吗?王丽所考虑的成本中既包括实实在在发生的可以计入账簿中的支出,也包括由于自己开这个小卖部而放弃的潜在收益,即:每月可收取的租金1000元以及可能获得的月工资1500元。因此,王丽认为开这个小卖部的全部成本是6000元.你知道她这样考虑的成本和以往所学的财务会计中的成本有什么不同吗?你认为她这样考虑有什么好处?

(资料来源:作者编写)

第一节 成本的概念与分类

一、管理会计中成本的概念

我国传统财务会计学认为成本是在一定条件下企业为生产一定产品所发生的各种耗费的货币表现;西方财务会计认为成本是企业为了获取某项资产或达到一定的目的,而导致货币测定的价值牺牲;而管理会计中的成本则是指企业在生产经营过程中对象化的,以货币表现为达到一定目的而应当或可能发生的各种经济资源的价值牺牲或代价。 管理会计中成本的概念相对于财务会计中成本的概念,具有如下几个特点。

(一)成本具有不可确定性

成本的不可确定性表现为:对于可能发生或应当发生的成本,而实际上并不一定真的发生,或发生多少也不一定与估计的相同。