第六章税收负担的转嫁与归宿

- 格式:ppt

- 大小:762.00 KB

- 文档页数:35

第四节税收负担知识点:1、税收负担概述2、税收负担的影响因素3、税收负担的转嫁与归宿三、税收负担的转嫁与归宿(一)税负转嫁与归宿的概念税负转嫁的概念:纳税人通过各种途径将应缴纳税金全部或者部分地转给他人负担从而造成纳税人与负税人不一致的经济现象。

税负归宿:税收负担的最终归着点。

【例题1·单选题】造成纳税人与负税人不一致的经济现象的原因是()。

A.税负转嫁B.税负归宿C.税收负担D.税源[正确答案]A[答案解析]税负转嫁是纳税人通过各种途径将应缴纳税金全部或者部分地转给他人负担从而造成纳税人与负税人不一致的经济现象。

【例题2·单选题】税收负担的最终归着点被称为()。

A.税负转嫁B.税负归宿C.税收负担D.税源[正确答案]B[答案解析]税收归宿是指税收负担的最终归着点。

(二)税负转嫁(税收辗转)的形式税负转嫁的方式主要有前转、后转、消转和税收资本化四种。

方式解释1.前转又称“顺转”。

前转是税负转嫁最典型和最普通的形式2.后转又称“逆转”3.消转自我消化税款。

消转是一种特殊的税负转嫁形式4.税收资本化也称为“资本还原”,是指生产要素购买者将所购买的生产要素未来应当缴纳的税款,通过从购入价格中扣除的方法,向后转嫁给生产要素的出售者税收资本化主要发生在某些资本品的交易中名义上税款是由买主缴纳,实际上则是由卖主承担【例题1·单选题】纳税人在进行商品交易时通过提高价格的方法将其应负担的税款转移给最终消费者的税负转嫁的形式,被称为()。

A.前转B.后转C.消转D.税收价格化[正确答案]A[答案解析]前转是纳税人在进行商品交易时通过提高价格的方法将其应负担的税款转移给最终消费者的税负转嫁的形式。

【例题2·单选题】并未将税收负担转移给他人的税负转嫁形式是()。

A.前转B.后转C.消转D.税收价格化[正确答案]C[答案解析]消转是通过改善经营管理或改进生产技术等方法,自行消化。

第6章税收负担的转嫁与归宿1.单一自由竞争市场上商品的价格供求弹性如何决定流转税的税负转嫁与归宿?答:所谓税负转嫁就是纳税人通过种种方式将法律规定由其承担的纳税义务变为他人负担的过程。

所谓税负归宿,指税负转嫁的最后结果或税收负担的最终落脚点。

(1)需求弹性的概念及其与税负转嫁的关系需求弹性即需求对价格的弹性,也就是需求量对价格变动的反应程度。

需求弹性通过需求弹性系数E dp衡量:Q为需求量,△Q为需求变动量,P为价格,△P为价格变动量;△Q/Q为需求量变动系数,△P/P为价格变动系数。

假定供给的价格弹性和其他条件不变,那么需求量对价格变动越敏感,即E dp值越大,纳税人通过提高卖价把税负向前转嫁给购买者或消费者越困难;反之,需求量对价格变动越不敏感或越无弹性,即E dp值越小,税负越容易向前转嫁。

(2)供给弹性的概念与税负转嫁的关系供给弹性即供给的价格弹性,反映供给量对价格变动的反应程度,通过供给弹性系数Esp衡量。

某一种商品的供给弹性高,意味着该商品的生产者在与原材料厂商及消费者关系上处于比较主动的地位,易于把税负转嫁出去。

某一种商品的供给弹性低,意味着该商品的生产者处于比较被动的地位,生产条件较不能适应课税变化,不易把税负转嫁出去。

某一种商品的供给无弹性,意味着税负完全由厂商负担而不能转嫁出去。

某一种商品的供给完全有弹性,意味着,征税后,税负通过涨价形式全部转嫁给购买者或消费者(3)总之,税负转嫁的主要途径是价格的变动,转嫁的幅度取决于供求弹性。

①需求弹性大于供给弹性,则转嫁给消费者或买者的部分较小,不转嫁或向后转嫁部分大;②需求弹性小于供给弹性,则转嫁给消费者或购买者的部分大,不转嫁或后转部分小;③在极特殊的情况下,供给弹性等于需求弹性,则往往由供给和需求两方共同负担税款,即厂商可转嫁一半于买者;④供给弹性和需求弹性对税负转嫁影响在时间上有差别:需求弹性可以马上影响税负转嫁,因为消费者可以马上作出购买、不购买、少购买、选择替代品决定。

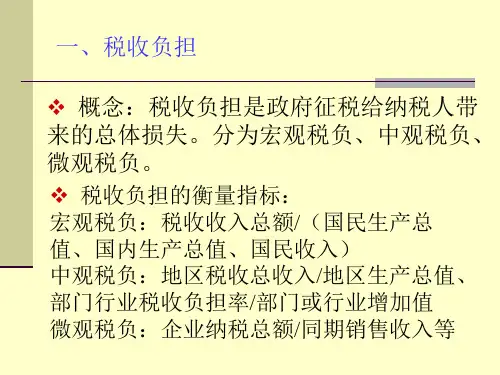

第六章税收转嫁与归宿【主要内容】通过分析课税过程,确定在一种经济中谁最终负担了最初可能是对某一特定的经济活动或经济主体征收的税收负担。

【重点难点】★税收转嫁形式★税收归宿的局部均衡分析【教学时数】3个学时§1 税收转嫁与归宿的概念及其形式一、税收转嫁与归宿的定义税收转嫁是指纳税人在名义上缴纳税款之后,主要以改变价格的方式将税收负担转移给他人的过程。

税收归宿是指税收负担的最终归着点或税收转嫁的最终结果。

二、税收转嫁与归宿的分类全部转嫁与部分转嫁法定归宿与经济归宿平衡预算归宿、差别归宿与绝对归宿三、税收转嫁的形式前转后转消转转换税收资本化§2 税收归宿的局部均衡分析一、税收归宿与供求弹性的关系(一)需求弹性对税收归宿的影响(二)完全弹性或完全无弹性供给与税收归宿(三)供求双方的税收负担率与供求曲线的斜率之间的关系纳税后需求者所付价格的变化与供给者所获得的价格变化的比率为:式中:(P d-P*)为需求者承担的税收负担;(P*-P S)为供给者承担的税收负担;(Q*-QE)为交易量的变化;K d、K S分别为需求曲线和供给曲线的斜率。

二、完全竞争市场下的税负转嫁与归宿(一)对供给者课征的单位税(二)对需求者课征的消费税(二)对供给者课税与对需求者课税的比较(四)对生产要素所得的课税1.要素供给完全无弹性时的税收归宿2.要素供给富有弹性时的税收归宿3.要素供给缺乏弹性时的税收归宿三、垄断市场下的税收转嫁与归宿(一)完全垄断市场结构下的税收归宿1.对商品课税2.对要素课税(三)寡头垄断情况下的税收归宿分析由于缺乏对寡头垄断行业征税效应进行的局部均衡分析,因此仅能作某些推测。

四、局部均衡分析的局限性局部均衡分析忽略了很可能在其它市场上发生的将影响相对效用水平的许多相对价格的变化。

局部均衡分析可以处理的税收类型非常有限,即:只能处理适用于特定市场的税收。

局部均衡分析忽略了政府收入的使用问题。