基础化学原料制造业企业公司绩效评价指标(盈利能力资产质量债务风险经济增加EBITAD)标准值(2014-2018)

- 格式:xlsx

- 大小:34.01 KB

- 文档页数:10

财务绩效评价四大指标是什么在企业管理中,财务绩效评价是衡量企业财务健康状况和经营绩效的重要指标。

基于不同的财务指标,可以分析企业的盈利能力、偿债能力、经营效率和成长能力等方面的情况。

在财务绩效评价中,通常会考虑以下四大指标:1. 利润指标利润指标是评价企业盈利能力的重要指标之一。

它主要包括净利润、毛利润率、净利润率等。

净利润是指企业在一定期间内实现的总收入减去总成本和税费后的盈余金额。

毛利润率则是指毛利润与总收入的比率,反映了企业生产经营活动的盈利能力。

2. 偿债能力指标偿债能力指标用于评估企业在债务偿还方面的能力。

主要包括资产负债率、流动比率、速动比率等。

资产负债率是指企业负债总额占总资产的比例,反映了企业资本结构的稳固程度。

流动比率和速动比率则用于衡量企业短期偿债能力,即企业是否能够及时偿还短期债务。

3. 经营效率指标经营效率指标反映了企业运营和管理的效率和效果。

主要包括库存周转率、资产周转率、营业利润率等。

库存周转率是指企业在一定期间内库存资产的平均周转次数,体现了企业库存管理的效率。

资产周转率则是指企业在一定期间内实现的销售收入与平均总资产的比率,可用来评估企业资产利用效率。

4. 成长能力指标成长能力指标用来评估企业未来发展和成长的潜力。

主要包括销售增长率、资产增长率、利润增长率等。

销售增长率是指企业销售收入在一定期间内的增长比率,反映了企业市场占有率和市场竞争力。

资产增长率和利润增长率则可以反映企业资产规模和盈利水平的变化情况。

综上所述,财务绩效评价的四大指标包括利润指标、偿债能力指标、经营效率指标和成长能力指标。

通过综合分析这些指标,可以全面评估企业的财务状况和经营业绩,为企业管理决策提供重要参考依据。

2024年版的企业绩效评价标准一、前言随着全球经济的发展和科技的进步,企业面临着日益激烈的市场竞争。

为了在竞争中立于不败之地,企业必须不断提高自身的绩效水平。

本手册旨在为我国企业提供一套科学、完整、实用的绩效评价标准,以帮助企业更好地衡量自身绩效,发现潜在问题,提升管理水平,实现可持续发展。

二、评价体系构建原则1. 全面性:从企业的各个方面综合评价绩效,包括财务、客户、内部流程、研究与成长等方面。

2. 客观性:采用可量化的指标进行评价,减少主观判断,提高评价的准确性。

3. 动态性:关注企业的长期发展,体现企业的成长性和潜力。

4. 实用性:评价指标易于理解、操作和实施,便于企业内部沟通和推广。

三、评价指标及权重本手册采用平衡计分卡(BSC)作为绩效评价的核心框架,结合我国企业的实际情况,设置以下五个方面的评价指标,并赋予相应的权重:1. 财务维度(30%):包括净利润、营业收入、资产负债率、现金流量等指标。

2. 客户维度(25%):包括市场份额、客户满意度、客户忠诚度等指标。

3. 内部流程维度(20%):包括生产效率、产品合格率、员工满意度等指标。

4. 研究与成长维度(15%):包括员工培训投入、研发投入、创新能力等指标。

5. 社会责任维度(10%):包括环保投入、公益活动投入、企业形象等指标。

四、评价方法1. 数据收集:企业应按照本手册提供的指标,收集相关数据,确保数据真实、准确、完整。

2. 数据处理:对收集到的数据进行标准化处理,使各指标具有可比性。

3. 评分计算:根据指标权重和标准化后的数据,计算企业绩效得分。

4. 评价结果:根据企业绩效得分,对企业进行评级,分为优秀、良好、一般、较差四个等级。

五、评价结果应用1. 企业内部:根据评价结果,为企业制定改进措施提供依据,优化资源配置,提升管理水平。

2. 企业之间:通过绩效评价结果的比较,企业可以发现自身在行业内的地位,查找差距,制定追赶策略。

3. 投资者和债权人:根据企业绩效评价结果,作出投资和信贷决策,降低投资风险。

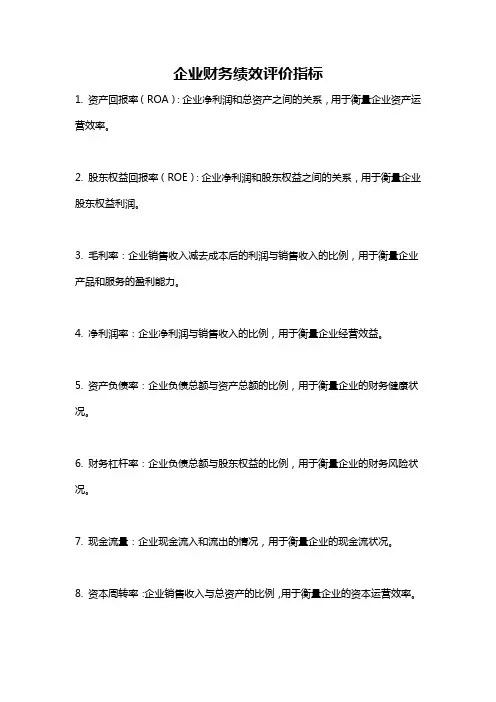

企业财务绩效评价指标

1. 资产回报率(ROA):企业净利润和总资产之间的关系,用于衡量企业资产运营效率。

2. 股东权益回报率(ROE):企业净利润和股东权益之间的关系,用于衡量企业股东权益利润。

3. 毛利率:企业销售收入减去成本后的利润与销售收入的比例,用于衡量企业产品和服务的盈利能力。

4. 净利润率:企业净利润与销售收入的比例,用于衡量企业经营效益。

5. 资产负债率:企业负债总额与资产总额的比例,用于衡量企业的财务健康状况。

6. 财务杠杆率:企业负债总额与股东权益的比例,用于衡量企业的财务风险状况。

7. 现金流量:企业现金流入和流出的情况,用于衡量企业的现金流状况。

8. 资本周转率:企业销售收入与总资产的比例,用于衡量企业的资本运营效率。

9. 应收账款周转率:企业应收账款与销售收入的比例,用于衡量企业的账款收回能力。

10. 存货周转率:企业存货成本与销售收入的比例,用于衡量企业的存货管理效率。

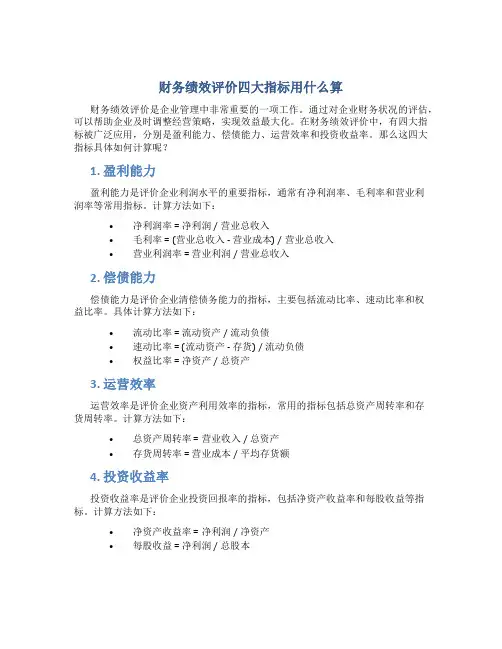

财务绩效评价四大指标用什么算

财务绩效评价是企业管理中非常重要的一项工作。

通过对企业财务状况的评估,可以帮助企业及时调整经营策略,实现效益最大化。

在财务绩效评价中,有四大指标被广泛应用,分别是盈利能力、偿债能力、运营效率和投资收益率。

那么这四大指标具体如何计算呢?

1. 盈利能力

盈利能力是评价企业利润水平的重要指标,通常有净利润率、毛利率和营业利

润率等常用指标。

计算方法如下:

•净利润率 = 净利润 / 营业总收入

•毛利率 = (营业总收入 - 营业成本) / 营业总收入

•营业利润率 = 营业利润 / 营业总收入

2. 偿债能力

偿债能力是评价企业清偿债务能力的指标,主要包括流动比率、速动比率和权

益比率。

具体计算方法如下:

•流动比率 = 流动资产 / 流动负债

•速动比率 = (流动资产 - 存货) / 流动负债

•权益比率 = 净资产 / 总资产

3. 运营效率

运营效率是评价企业资产利用效率的指标,常用的指标包括总资产周转率和存

货周转率。

计算方法如下:

•总资产周转率 = 营业收入 / 总资产

•存货周转率 = 营业成本 / 平均存货额

4. 投资收益率

投资收益率是评价企业投资回报率的指标,包括净资产收益率和每股收益等指标。

计算方法如下:

•净资产收益率 = 净利润 / 净资产

•每股收益 = 净利润 / 总股本

以上是四大财务绩效评价指标的计算方法,企业可以根据自身实际情况选择适合的指标进行评估,及时了解企业的经营状况,有针对性地进行管理和调整,实现良好的财务绩效。

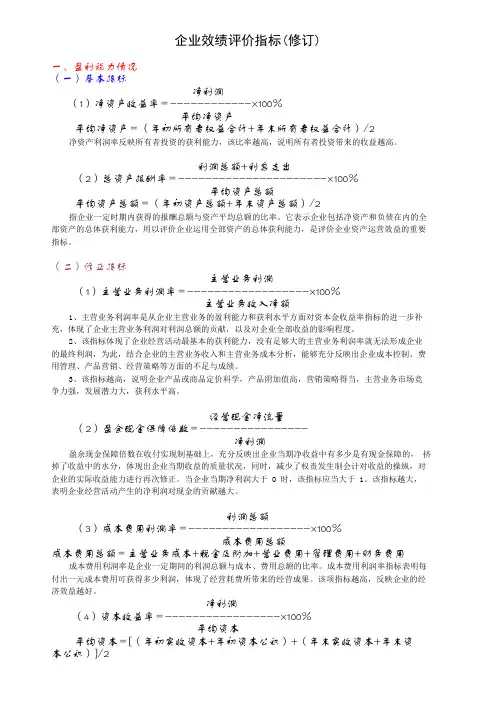

企业效绩评价指标(修订)一、盈利能力情况(一)基本指标净利润(1)净资产收益率=------------×100%平均净资产平均净资产=(年初所有者权益合计+年末所有者权益合计)/2净资产利润率反映所有者投资的获利能力,该比率越高,说明所有者投资带来的收益越高。

利润总额+利息支出(2)总资产报酬率=----------------------×100%平均资产总额平均资产总额=(年初资产总额+年末资产总额)/2指企业一定时期内获得的报酬总额与资产平均总额的比率。

它表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

(二)修正指标主营业务利润(1)主营业务利润率=------------------×100%主营业务收入净额1、主营业务利润率是从企业主营业务的盈利能力和获利水平方面对资本金收益率指标的进一步补充,体现了企业主营业务利润对利润总额的贡献,以及对企业全部收益的影响程度。

2、该指标体现了企业经营活动最基本的获利能力,没有足够大的主营业务利润率就无法形成企业的最终利润,为此,结合企业的主营业务收入和主营业务成本分析,能够充分反映出企业成本控制、费用管理、产品营销、经营策略等方面的不足与成绩。

3、该指标越高,说明企业产品或商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

经营现金净流量(2)盈余现金保障倍数=----------------净利润盈余现金保障倍数在收付实现制基础上,充分反映出企业当期净收益中有多少是有现金保障的,挤掉了收益中的水分,体现出企业当期收益的质量状况,同时,减少了权责发生制会计对收益的操纵,对企业的实际收益能力进行再次修正。

当企业当期净利润大于 0 时,该指标应当大于 1。

该指标越大,表明企业经营活动产生的净利润对现金的贡献越大。

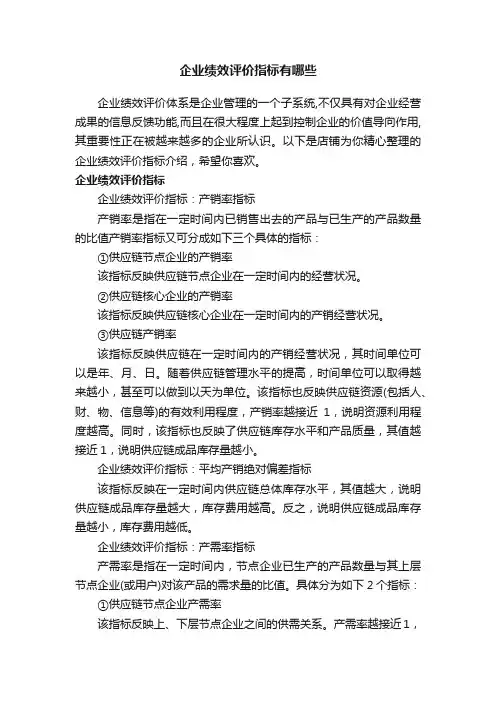

企业绩效评价指标有哪些企业绩效评价体系是企业管理的一个子系统,不仅具有对企业经营成果的信息反馈功能,而且在很大程度上起到控制企业的价值导向作用,其重要性正在被越来越多的企业所认识。

以下是店铺为你精心整理的企业绩效评价指标介绍,希望你喜欢。

企业绩效评价指标企业绩效评价指标:产销率指标产销率是指在一定时间内已销售出去的产品与已生产的产品数量的比值产销率指标又可分成如下三个具体的指标:①供应链节点企业的产销率该指标反映供应链节点企业在一定时间内的经营状况。

②供应链核心企业的产销率该指标反映供应链核心企业在一定时间内的产销经营状况。

③供应链产销率该指标反映供应链在一定时间内的产销经营状况,其时间单位可以是年、月、日。

随着供应链管理水平的提高,时间单位可以取得越来越小,甚至可以做到以天为单位。

该指标也反映供应链资源(包括人、财、物、信息等)的有效利用程度,产销率越接近1,说明资源利用程度越高。

同时,该指标也反映了供应链库存水平和产品质量,其值越接近1,说明供应链成品库存量越小。

企业绩效评价指标:平均产销绝对偏差指标该指标反映在一定时间内供应链总体库存水平,其值越大,说明供应链成品库存量越大,库存费用越高。

反之,说明供应链成品库存量越小,库存费用越低。

企业绩效评价指标:产需率指标产需率是指在一定时间内,节点企业已生产的产品数量与其上层节点企业(或用户)对该产品的需求量的比值。

具体分为如下2个指标:①供应链节点企业产需率该指标反映上、下层节点企业之间的供需关系。

产需率越接近1,说明上、下层节点企业之间的供需关系协调,准时交货率高,反之,则说明下层节点企业准时交货率低或者企业的综合管理水平较低。

②供应链核心企业产需率该指标反映供应链整体生产能力和快速响应市场能力。

若该指标数值大于或等于1,说明供应链整体生产能力较强,能快速响应市场需求,具有较强的市场竞争能力;若该指标数值小于1,则说明供应链生产能力不足,不能快速响应市场需求。

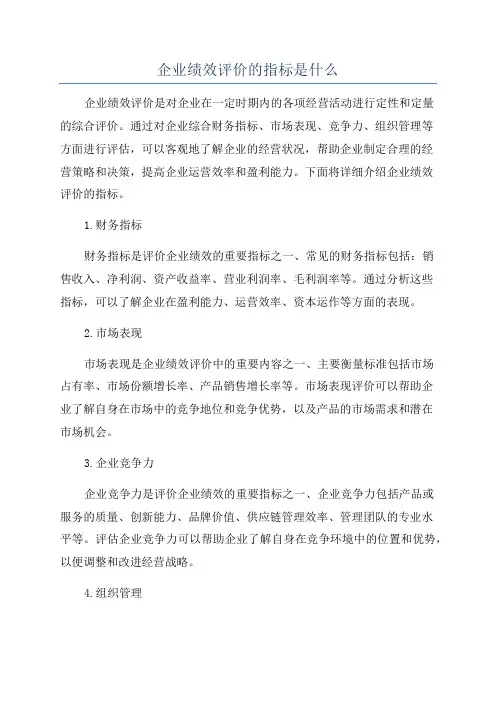

企业绩效评价的指标是什么企业绩效评价是对企业在一定时期内的各项经营活动进行定性和定量的综合评价。

通过对企业综合财务指标、市场表现、竞争力、组织管理等方面进行评估,可以客观地了解企业的经营状况,帮助企业制定合理的经营策略和决策,提高企业运营效率和盈利能力。

下面将详细介绍企业绩效评价的指标。

1.财务指标财务指标是评价企业绩效的重要指标之一、常见的财务指标包括:销售收入、净利润、资产收益率、营业利润率、毛利润率等。

通过分析这些指标,可以了解企业在盈利能力、运营效率、资本运作等方面的表现。

2.市场表现市场表现是企业绩效评价中的重要内容之一、主要衡量标准包括市场占有率、市场份额增长率、产品销售增长率等。

市场表现评价可以帮助企业了解自身在市场中的竞争地位和竞争优势,以及产品的市场需求和潜在市场机会。

3.企业竞争力企业竞争力是评价企业绩效的重要指标之一、企业竞争力包括产品或服务的质量、创新能力、品牌价值、供应链管理效率、管理团队的专业水平等。

评估企业竞争力可以帮助企业了解自身在竞争环境中的位置和优势,以便调整和改进经营战略。

4.组织管理组织管理是企业绩效评价的重要内容之一、包括组织结构的灵活性、沟通和协作能力、决策效率、员工参与度和满意度等。

有效的组织管理可以提高企业的工作效率和响应速度,促进员工的发展和创新,提升企业整体绩效。

5.社会责任社会责任是企业绩效评价中的重要指标之一、评估企业的社会责任包括企业的环境保护、社会公益活动、员工福利等。

企业的社会责任表现不仅会影响企业形象和声誉,还与消费者、投资者等利益相关者的选择和认可有关。

综合来说,企业绩效评价的指标是多样化的,可以从财务、市场、竞争、管理、社会责任等多个角度进行评估。

通过综合考量这些指标,可以全面了解企业的经营情况和竞争优势,帮助企业优化决策和管理,提高企业的综合竞争力和可持续发展能力。

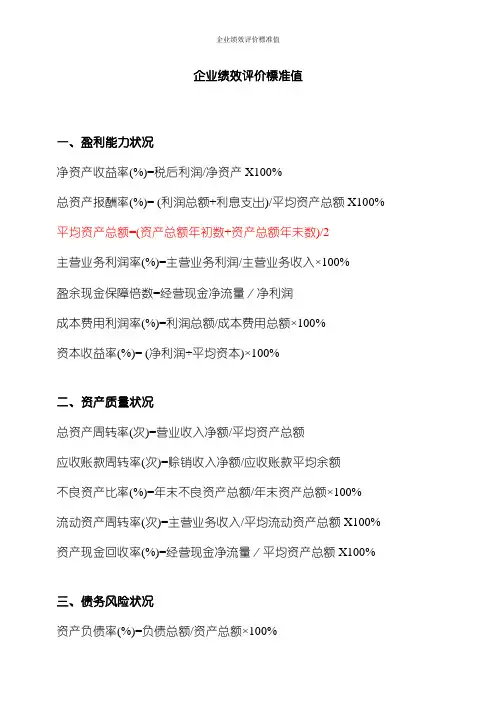

企业绩效评价標准值一、盈利能力状况净资产收益率(%)=税后利润/净资产X100%总资产报酬率(%)= (利润总额+利息支出)/平均资产总额X100%平均资产总额=(资产总额年初数+资产总额年末数)/2主营业务利润率(%)=主营业务利润/主营业务收入×100%盈余现金保障倍数=经营现金净流量/净利润成本费用利润率(%)=利润总额/成本费用总额×100%资本收益率(%)= (净利润÷平均资本)×100%二、资产质量状况总资产周转率(次)=营业收入净额/平均资产总额应收账款周转率(次)=赊销收入净额/应收账款平均余额不良资产比率(%)=年末不良资产总额/年末资产总额×100%流动资产周转率(次)=主营业务收入/平均流动资产总额X100%资产现金回收率(%)=经营现金净流量/平均资产总额X100%三、债务风险状况资产负债率(%)=负债总额/资产总额×100%已获利息倍数=息税前利润总额/利息支出速动比率(%)=速动资产/流动负债=(流动资产-存货)/流动负债现金流动负债比率(%)= 年经营现金净流量/年末流动负债×100%带息负债比率(%)=带息负债总额/负债总额*100%或有负债比率(%)=或有负债余额/股东权益总额*100%四、经营增长状况销售(营业)增战率(%)=资本保值增值率(%)=(年初所有者权益+年末利润) /年初所有者权益x 100%销售(营业)利润增长率(%)=总资产增长率(%)=技术投入比率(%)=五、补充资料存货周转率(次)=资本积累率(%)=三年资本平均增战率(%)=三年销售平均增长率(%)=不良资产比率(旧制度)(%)=净资产收益率净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指標反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指標值越高,说明投资带来收益越高。

企业绩效评价標准值一、盈利能力状况净资产收益率(%)=税后利润/净资产X100%总资产报酬率(%)= (利润总额+利息支出)/平均资产总额X100%平均资产总额=(资产总额年初数+资产总额年末数)/2主营业务利润率(%)=主营业务利润/主营业务收入×100%盈余现金保障倍数=经营现金净流量/净利润成本费用利润率(%)=利润总额/成本费用总额×100%资本收益率(%)= (净利润÷平均资本)×100%二、资产质量状况总资产周转率(次)=营业收入净额/平均资产总额应收账款周转率(次)=赊销收入净额/应收账款平均余额不良资产比率(%)=年末不良资产总额/年末资产总额×100%流动资产周转率(次)=主营业务收入/平均流动资产总额X100%资产现金回收率(%)=经营现金净流量/平均资产总额X100%三、债务风险状况资产负债率(%)=负债总额/资产总额×100%已获利息倍数=息税前利润总额/利息支出速动比率(%)=速动资产/流动负债=(流动资产-存货)/流动负债现金流动负债比率(%)= 年经营现金净流量/年末流动负债×100%带息负债比率(%)=带息负债总额/负债总额*100%或有负债比率(%)=或有负债余额/股东权益总额*100%四、经营增长状况销售(营业)增战率(%)=资本保值增值率(%)=(年初所有者权益+年末利润) /年初所有者权益x 100%销售(营业)利润增长率(%)=总资产增长率(%)=技术投入比率(%)=五、补充资料存货周转率(次)=资本积累率(%)=三年资本平均增战率(%)=三年销售平均增长率(%)=不良资产比率(旧制度)(%)=净资产收益率净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指標反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指標值越高,说明投资带来收益越高。

企业效绩评价指标解释根据《企业效绩评价操作细则》的规定,企业效绩评价指标体系由基本指标、修正指标、评议指标三层次共28项指标构成。

现将各项指标的内涵解释如下:一、基本指标基本指标是评价企业效绩的主要计量指标,是整个评价指标体系的核心。

基本指标由净资产收益率、总资产周转率、资产负债率、资本积累率等8项计量指标构成。

(一)净资产收益率1.基本概念净资产收益率是指企业一定时期内的净利润同平均净资产的比率。

净资产收益率充分体现了投资者投入企业的自有资本获取净收益的能力,突出反映了投资与报酬的关系,是评价企业资本经营效益的核心指标。

2.计算公式净资产收益率=(净利润/平均净资产)×100%3.内容解释(1)净利润是指企业未作任何分配前的税后利润,受各种政策等其他人为因素影响较少,能够比较客观、综合地反映企业的经济效益,准确体现投资者投入资本的获利能力。

数据取值于企业年度会计报表(下同)的《利润及利润分配表》。

(2)平均净资产是企业年初所有者权益同年末所有者权益的平均数,平均净资产=(所有者权益年初数+所有者权益年末数)/2.净资产包括实收资本、资本公积、盈余公积和未分配利润。

数据取值于《资产负债表》。

4.指标说明(1)净资产收益率是评价企业自有资本及其积累获取报酬水平的最具综合性与代表性的指标,充分反映了企业资本运营的综合效益。

该指标通用性强,适应范围广,不受行业局限,是国际上企业综合评价中使用率非常高的一个指标。

(2)通过对该指标的综合对比分析,可以看出企业获利能力在同行业中所处的地位,以及与同类企业的差异水平。

(3)一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的利益保证程度越高。

(二)总资产报酬率1.基本概念总资产报酬率是指企业一定时期内获得的报酬总额与平均资产总额的比率。

总资产报酬率表示企业包括净资产和负债在内的全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

制造业企业可持续发展的绩效评估指标研究在全球经济快速发展的背景下,制造业企业不仅需要追求短期经济利益,还需要关注可持续发展。

可持续发展不仅涉及到企业的经济效益,还包括环境保护、社会责任等方面。

因此,制定科学有效的绩效评估指标对于制造业企业的可持续发展至关重要。

一、经济效益评估指标在制造业企业中,经济效益是企业发展的核心指标之一。

通过评估企业的经济效益,可以了解企业的盈利水平、资产利用效率和财务风险等情况。

常用的经济效益评估指标包括营业收入增长率、利润率、资产回报率、财务杠杆等。

1. 营业收入增长率营业收入增长率是评估企业销售业绩的重要指标。

通过分析营业收入的增长率,可以判断企业市场份额的变化、产品市场需求的潜力以及市场拓展能力等。

营业收入增长率高的企业通常具有较强的竞争力和市场开发能力。

2. 利润率利润率是企业盈利能力的重要指标。

通过分析利润率,可以了解企业产品的市场竞争力、生产成本控制情况、市场定价能力等。

高利润率的企业通常可以表明企业的经营管理能力较强。

3. 资产回报率资产回报率是评估企业资产利用效率的指标。

通过分析资产回报率,可以了解企业对于资产的有效利用程度。

高资产回报率可以表明企业资产运作效率较高,可以更有效地进行资源配置。

4. 财务杠杆财务杠杆是评估企业财务风险的指标。

通过分析财务杠杆,可以了解企业的债务水平和偿债能力。

合理的财务杠杆可以帮助企业获得更多的融资,但同时也需要注意控制财务风险。

二、环境保护评估指标制造业企业在追求经济利益的同时,也应重视环境保护,减少对环境的破坏。

因此,环境保护评估指标对于制造业企业的可持续发展具有重要意义。

常用的环境保护评估指标包括能源消耗、废物排放、环境责任等。

1. 能源消耗能源消耗是评估企业环境影响的重要指标之一。

通过分析能源消耗,可以了解企业的能源利用效率和对能源的依赖程度。

制造业企业应努力减少能源的消耗,采用更加环保的生产工艺和能源配置方式。

2. 废物排放废物排放是评估企业对环境的污染情况的指标。

企业绩效评价标准值一、盈利能力状况净资产收益率(%)=税后利润/净资产X100%总资产报酬率(%)= (利润总额+利息支出)/平均资产总额X100%平均资产总额=(资产总额年初数+资产总额年末数)/2主营业务利润率(%)=主营业务利润/主营业务收入×100%盈余现金保障倍数=经营现金净流量/净利润成本费用利润率(%)=利润总额/成本费用总额×100%资本收益率(%)= (净利润÷平均资本)×100%二、资产质量状况总资产周转率(次)=营业收入净额/平均资产总额应收账款周转率(次)=赊销收入净额/应收账款平均余额不良资产比率(%)=年末不良资产总额/年末资产总额×100%流动资产周转率(次)=主营业务收入/平均流动资产总额X100%资产现金回收率(%)=经营现金净流量/平均资产总额X100%三、债务风险状况资产负债率(%)=负债总额/资产总额×100%已获利息倍数=息税前利润总额/利息支出速动比率(%)=速动资产/流动负债=(流动资产-存货)/流动负债现金流动负债比率(%)= 年经营现金净流量/年末流动负债×100%带息负债比率(%)=带息负债总额/负债总额*100%或有负债比率(%)=或有负债余额/股东权益总额*100%四、经营增长状况销售(营业)增战率(%)=资本保值增值率(%)=(年初所有者权益+年末利润)/年初所有者权益x 100%销售(营业)利润增长率(%)=总资产增长率(%)=技术投入比率(%)=五、补充资料存货周转率(次)=资本积累率(%)=三年资本平均增战率(%)=三年销售平均增长率(%)=不良资产比率(旧制度)(%)=13.33%(即(2亿元/15亿元)*100%)。

意义获利能力就比较适宜。

如果说净资产收益率的年度目标值是2.8%,目前至4月末,净资产收益率为1.6%合理;净资产收益率会随着时间的推移而增长(假定各月净利润均为正数)。

企业盈利能力的五大指标(一)企业盈利能力的五大指标:1.毛利率:毛利率=(营业收入-营业成本)/营业收入(该指标主要反映公司产品在市场的竞争力);2.净利率:净利率=净利润÷营业收入(毛利率是第一步的盈利能力评估,而净利率是第二步的盈利能力评估,净利率的高低直接受毛利率高低的影响,同时又进一步受企业三项费和其它损失与收益的影响);3.净资产收益率:ROE=净利润÷净资产(该指标有两种计算方法:一种是全面摊薄净资产收益率=报告期净利润÷期末净资产强调年末状况,是一个静态指标。

另一种是加权平均净资产收益率=报告期净利润÷平均净资产,是一个动态的指标。

另外,该指标还可分解为:ROE=销售净利率×资产周转率×权益乘数);4.总资产收益率:ROA=净利润÷总资产(在考虑ROE时要查看一下ROA的情况,因为有些公司的高负债因素会使ROE虚高,结合ROA观察则会看得更清楚);5.净利润现金流比率:净利润现金流比率=净利润÷经营活动现金流净额(当经营性现金流净额≥净利润的时候,或者与净利润相差不大的时候,才能认为净利润是可靠的,含金量高的。

否则净利润有可能失真!)(二)毛利率是公司核心业务盈利能力的直接体现,毛利来源于公司的主营业务,它是公司最基本、最稳定的利润来源,只有主营业务获得足够的毛利才能覆盖公司的各种运行费用、税金、利息等,以维持公司的持续经营,因此,毛利率是判断公司盈利能力的基本指标。

遥兮若:老师,毛利率要扣营业税金及附加计算吗?马靖昊:毛利率=(销售收入-销售成本)/销售收入*100% ,不扣除营业税金及附加。

按照马老师提出的毛利分配论,税费是毛利分配的一项内容。

附:什么是毛利分配论?毛利其实也反映了企业为社会创造的价值总量如何在职工、债权人、国家以及老板之间的分配,这就是马老师提出的毛利分配论。

用公式表示:毛利(收入-成本)=工资费用(职工)+利息费用(债权人)+税收费用(政府)+净利润(老板)。

企业绩效评价标准值一工业06~46(一)煤炭工业06(二)石油石化工业07、25天然原油和天然气开采业07原油加工及炼焦业25(三)冶金工业08、09、32、33(不含0933)黑色金属矿采选业08有色金属矿采选业09(不含0933)黑色金属冶炼业32有色金属冶炼业33(四)建材工业10、31、341、345(不含102、103)建筑用矿石采选业101、109水泥制造业3111水泥及石膏制品业312砖瓦、石材及其他建筑材料制造业313平板玻璃制品业3141结构性金属制品业341建筑用金属制品业3451、3452、3459(五)化学工业1020、26、28~30基础化学原料制造业261肥料制造业262日用化学产品制造业267化纤制造业28橡胶制品业29塑料制品业30农药制造业263(六)森林工业20(七)食品工业13、14食品加工业13食品制造业14(八)烟草工业16卷烟制造业162(九)纺织工业17棉、化纤纺织业171毛纺织业172麻纺织业173丝绢纺织业174(十)医药工业27化学药品原药、制剂制造业2710、2720中药材及中成药加工业2739、2740(十一)机械工业34~37、39、41(不含341、345、375、376)金属制品业34(不含341、345)金属工具制造业342通用设备制造业35锅炉及原动机制造业351金属加工机械制造业352 其他通用设备制造业353、354、357轴承制造业355专用设备制造业36矿山冶金建筑设备制造业361化工、木材、非金属加工设备制造业362轻纺设备制造业365农林牧渔水利机械制造业367医疗仪器设备制造业368交通运输设备制造业37铁路运输设备制造业371汽车制造业372摩托车制造业373自行车制造业374船舶制造业375电气机械及器材制造业39电机制造业391输配电及控制设备制造业392电工器材制造业393、394家用电器制造业395 照明器具制造业397仪器仪表及文化、办公用制造业41通用仪器仪表制造业411专用仪器仪表制造业412文化、办公用机械制造业415钟表制造业4130(十二)电子工业40通信设备制造业401广播电视设备制造业403电子计算机制造业404电子元、器件制造业405、406家用影视设备制造业407(十三)电力燃气工业441、442、45电力生产业441火力发电业4411水力发电业4412电力供应业442燃气生产和供应业45(十四)水生产与供应业46(十五)轻工工业103、15、18、19、21~24、42、43采盐业103酒和饮料制造业15白酒制造业1521啤酒制造业1522制茶业1540服装鞋帽制造业18皮革毛皮羽绒及其制品业19家具制造业21造纸及纸制品业22印刷业记录媒介复制业23文教体育用品制造业24工艺品及其他制造业42(十其他工业六)二建筑业47~50(一)房屋工程建筑业47 房屋建筑业4710土木工程建筑业4720(二)建筑安装业48(三)建筑装饰业49三交通运输仓储及邮政业51~59(一)铁路运输业51地方铁路51(二)道路运输业52高速公路(三)城市公共交通业53(四)水上运输业54港口业543(五)航空运输业55机场5531(六)仓储业58(七)邮政业59四信息技术服务业60、61、62(一)电信业601(二)计算机服务与软件业61、62五批发和零售贸易业63~65(一)商业贸易63、65(不含631、636~639、6521、656、657)商业批发63(不含631、636~639)商业零售65(不含6521、656、657)图书报刊批发及零售业6543、6544、6343、6344(二)粮食业631、6521、581粮油批发631粮油零售6521粮油仓储581(三)物资贸易636、637、639、656、657物资批发636、637、639物资零售656、657六住宿和餐饮业66、67(一)住宿业66(二)餐饮业67七房地产业72(一)房地产开发业7210(二)物业管理7220八内部金融企业68~71九社会服务业73~87(一)信息咨询服务业742、743 (二)公共设施管理业81(三)科研设计企业75、767(四)大旅游748、813、6610(五)投资公司7412(六)地质勘查业78十传播与文化业88~92(一)出版业882(二)广播电影电视业89(三)文化艺术业90十一农林牧渔业01~05(一)农业01(二)林业02(三)畜牧业03(四)渔业04。