伊利融资案例ppt

- 格式:pptx

- 大小:9.11 MB

- 文档页数:41

信托案例系列分析之一:伊利MBO案例分析——兼论信托在MBO中的适用空间和风险北方国际信托投资股份有限公司战略发展研究所二零零五年一月MBO(Management Buy-Out)是指目标公司的管理者或经理层利用借贷所融资本购买本公司的股份,从而改变本公司所有者结构、控制权结构和资产结构,进而达到重组本公司目的并获得预期收益降低公司治理成本的一种收购行为。

在“国退民进”的浪潮中,MBO曾被视为国有资本从竞争性领域中退出的有效通道之一。

但在当前我国的法律政策环境下,MBO在股权定价、收购主体、资金来源等方面存在难题。

在“一法两规”颁布,信托回归主业后,信托被业内人士视为实施MBO的灵丹妙药。

海正药业、四川全兴、宇通客车等纷纷借道信托成功地设施了MBO,但在伊利事件爆发后,我们不得不重新审视信托在MBO中的作用和风险。

一、伊利事件回顾2003年7月,金信信托以10元/股、总价2.8亿元从呼和浩特市财政局手中受让的伊利股份14.33%国有股过户完成,金信信托正式成为伊利第一大股东。

在收购伊利时,金信明确作出了“收购人有意保持伊利公司在人员安排、经营管理上的独立性和稳定性,支持公司在现有管理层领导下按预定发展规划管理运作,原则上不干涉伊利公司的日常经营活动”的承诺。

到现在为止,金信信托确实也履行了该承诺,伊利股份没有任何一位金信信托委派过去的高管。

2003年10月,伊利董事长郑俊怀在董事会上提出购买国债的想法,11月开始,伊利分五次打入子公司牧泉元兴公司资金,用于在金通证券进行国债投资,共为2.8亿元,与金信信托付给呼市财政局的股权转让款相同。

2004年4月,伊利股份独立董事俞伯伟提出质疑:“伊利股份好像是宁可亏损也要买国债,是不是和MBO所需要的资金有关系,我怀疑国债投资是股份公司资金体外循环的通道。

”2004年6月16日,伊利股份临时董事会通过了罢免俞伯伟独立董事资格的议案。

2004年12月27日,伊利股份大股东金信信托投资股份有限公司所持有的公司56057486股社会法人股,和呼和浩特华世商贸有限公司所持有的8448482股社会法人股被内蒙古自治区人民检察院因案件查办需要依法予以冻结,冻结期限从2004年12月24日起至2005年12月23日止。

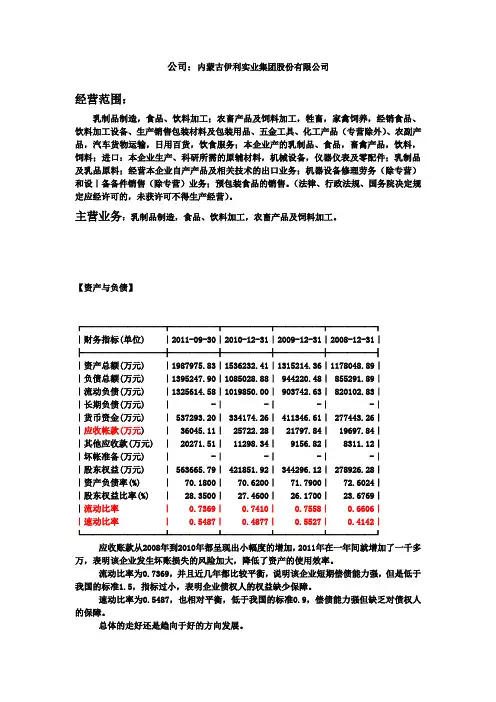

公司:内蒙古伊利实业集团股份有限公司经营范围:乳制品制造,食品、饮料加工;农畜产品及饲料加工,牲畜,家禽饲养,经销食品、饮料加工设备、生产销售包装材料及包装用品、五金工具、化工产品(专营除外)、农副产品,汽车货物运输,日用百货,饮食服务;本企业产的乳制品、食品,畜禽产品,饮料,饲料;进口:本企业生产、科研所需的原辅材料,机械设备,仪器仪表及零配件;乳制品及乳品原料;经营本企业自产产品及相关技术的出口业务;机器设备修理劳务(除专营)和设|备备件销售(除专营)业务;预包装食品的销售。

(法律、行政法规、国务院决定规定应经许可的,未获许可不得生产经营)。

主营业务:乳制品制造,食品、饮料加工,农畜产品及饲料加工。

【资产与负债】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位) |2011-09-30|2010-12-31|2009-12-31|2008-12-31|├─────────┼─────┼─────┼─────┼─────┤|资产总额(万元) |1987975.83|1536232.41|1315214.36|1178048.89||负债总额(万元) |1395247.90|1085028.88| 944220.48| 855291.89||流动负债(万元) |1325614.58|1019850.00| 903742.63| 820102.83||长期负债(万元) | -| -| -| -||货币资金(万元) | 537293.20| 334174.26| 411346.61| 277443.26||应收帐款(万元) | 36045.11| 25722.28| 21797.84| 19697.84||其他应收款(万元) | 20271.51| 11298.34| 9156.82| 8311.12||坏帐准备(万元) | -| -| -| -||股东权益(万元) | 563665.79| 421851.92| 344296.12| 278926.28||资产负债率(%) | 70.1800| 70.6200| 71.7900| 72.6024||股东权益比率(%) | 28.3500| 27.4600| 26.1700| 23.6769||流动比率| 0.7369| 0.7410| 0.7558| 0.6606||速动比率| 0.5487| 0.4877| 0.5527| 0.4142|└─────────┴─────┴─────┴─────┴─────┘应收账款从2008年到2010年都呈现出小幅度的增加,2011年在一年间就增加了一千多万,表明该企业发生坏账损失的风险加大,降低了资产的使用效率。

蒙牛融资1999年,在中国乳业老大伊利当了10年生产经营副总裁的牛根生被开除了。

失业的牛根生决定自己创业!凑集启动资金是创业者遇到的第一道坎,几个人跑遍全国、东拼西凑了900万元,于1999年8月18日注册成立了“内蒙古蒙牛乳业股份有限公司”。

包括牛根生在内的10位创业者有5位是来自伊利,可谓经验丰富、往绩彪炳。

900万元相对于创业者心中的宏大目标实在太寒酸了,但牛根生们对乳品行业的运营规律有着的深刻认识和把握,他们拥有广泛的人脉关系和可资利用的市场渠道。

蒙牛在第一个年头剩下的3个半月就实现了3730万元的销售收入。

过了这道坎蒙牛就没有什么办不到的事了,它的销售收入开始以223%的年复合增长率上升。

2000年是2.467亿元,2001年升至7.24亿元、2002年再升至16.687亿元,2003年跃过40亿元!产量由初期的5万吨增至2003年的90万吨。

根据AC尼尔森在中国24个省份的调查,2004年1月蒙牛液态奶的市场份额为20.6%(以销售额计)。

有种笑谈:资本是狗,你追它追不上,它追你跑不掉。

当初牛根生为凑900万元历尽了千辛万苦。

2002年已驶入快车道的蒙牛对资金仍然十分渴求,资本的注入对其成长至关重要。

当时国内握有数亿资本的投资人不在少数,而蒙牛却是被顶级国际投资人相中的。

今天看来摩根们选择投资目标的功夫令人佩服,他们不愧是最精明的“猎狗”。

牛根生当然没有跑,2002年10和2003年10月,摩根、英联、鼎辉分两次向其注入了约5亿元资金。

点评:用自己的钱滋养自己的梦常有些人拿着一项技术甚至仅仅是点子来寻求资金开创他们的事业。

这其实非常的困难,简单地说难在三个方面:技术或点子的可行性以及创业者的执行能力尚未在实践中得到验证;投资人的利益缺乏有效保障;投资人与创业团队难以就剩余索取权分配达成共识。

所以不论中外,创业者都是靠自己及亲朋好友的积蓄起步的。

世界500强中的许多企业都是自掏腰包从自家车库里做起来的。