会计基础-第一章-总论

- 格式:ppt

- 大小:243.00 KB

- 文档页数:67

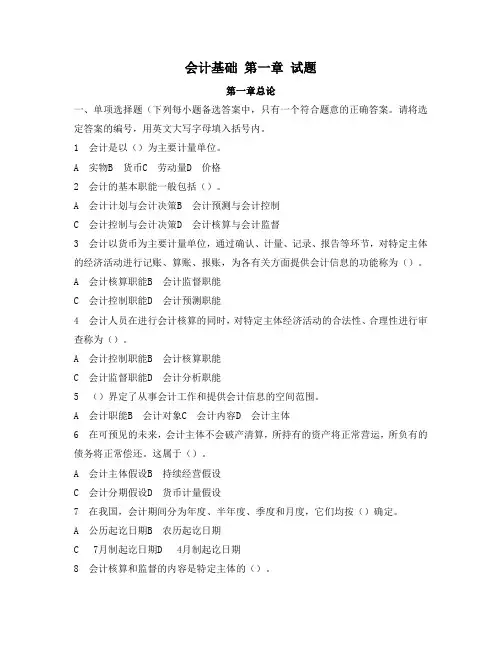

会计基础 第一章 试题

第一章总论

一、单项选择题(下列每小题备选答案中,只有一个符合题意的正确答案。请将选定答案的编号,用英文大写字母填入括号内。

1会计是以()为主要计量单位。

A实物B货币C劳动量D价格

2会计的基本职能一般包括()。

A会计计划与会计决策B会计预测与会计控制

C会计控制与会计决策D会计核算与会计监督

3会计以货币为主要计量单位,通过确认、计量、记录、报告等环节,对特定主体的经济活动进行记账、算账、报账,为各有关方面提供会计信息的功能称为()。

A会计核算职能B会计监督职能

C会计控制职能D会计预测职能

4会计人员在进行会计核算的同时,对特定主体经济活动的合法性、合理性进行审查称为()。

A会计控制职能B会计核算职能

C会计监督职能D会计分析职能

5()界定了从事会计工作和提供会计信息的空间范围。

A会计职能B会计对象C会计内容D会计主体

6在可预见的未来,会计主体不会破产清算,所持有的资产将正常营运,所负有的债务将正常偿还。这属于()。

A会计主体假设B持续经营假设

C会计分期假设D货币计量假设

7在我国,会计期间分为年度、半年度、季度和月度,它们均按()确定。

A公历起讫日期B农历起讫日期

C 7月制起讫日期D 4月制起讫日期

8会计核算和监督的内容是特定主体的()。 A经济活动B实物运动C资金运动D经济资源

9.会计主体从()上对会计核算范围进行了有效界定。

A空间B时间C空间和时间D内容

10 ()作为会计的基本假设,就是将一个会计主体持续经营的生产经营活动划分为若干个相等的会计期间。

A会计分期B会计主体C会计年度D持续经营

11 企业资产以历史成本计价而不以现行成本或清算价格计价,依据的会计基本假设是()。

A会计主体B持续经营C会计分期D货币计量

12以下不属于有价证券项目的是()。

A银行汇票B国库券

C股票D企业债券

13以下各项中,不属于企业财物的是()。

第一章 总 论

一 单项选择题

1会计在我国有着悠久的历史,早在原始社会,就有了﹙﹚这一会计的萌芽。

A核算运动 B账簿记录 C生产活动的客观需要 D发展经济的管理需要

2会计是由于﹙﹚而产生的

A物质产品的生产需要 B人类生存的实践需要

C发展经济的管理需要 D生产活动的客观需要

3会计是随着生产的发展和客观管理的要求而产生和不断发展的,最初的会计只是﹙﹚

A生产职能 B生产职能的组成部分

C 生产职能的附带部分 D生产职能之外的一项独立工作

4在我国周朝国家就设有“司会”,对财务收支进行“会计岁会”,“会计岁会”应解释为﹙﹚

A零星计算称为会计 B年年称为会计

C零星算之为会,总合算之为计 D零星算之为计,总合算之为会

5四注销会计方法中的“四柱”是指﹙﹚

A旧管、新收、开除、实在 B进、缴、存、该

C 购、销、调、存 D 期初、期末、发生、结存

6四柱清册计方法中的四柱,按照现在会计表述方法,分别表示为

A进、缴、存、该 B 旧管 新收 开除 实在

C 增加 减少 差额 结存 D期初结存 本期收入 本期付出 期末结存

7四柱清册会计方法中四柱之间的平衡关系,按照现在会计平衡关系的表述方法应当表述为﹙﹚

A进-缴=存-该 B期初结存﹢本期收入=本期减少﹢期末结存

C旧管+新收=开除+实在 D期初结存+期末结存=本期收入+本期减少

8会计是以﹙﹚为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

A食物量度 B劳动量度 C时间量度 D货币量度

9会计核算与监督是以﹙﹚为主要计量单位。

A食物量度 B劳动量度 C时间量度 D货币量度

10会计的主要特点是﹙﹚

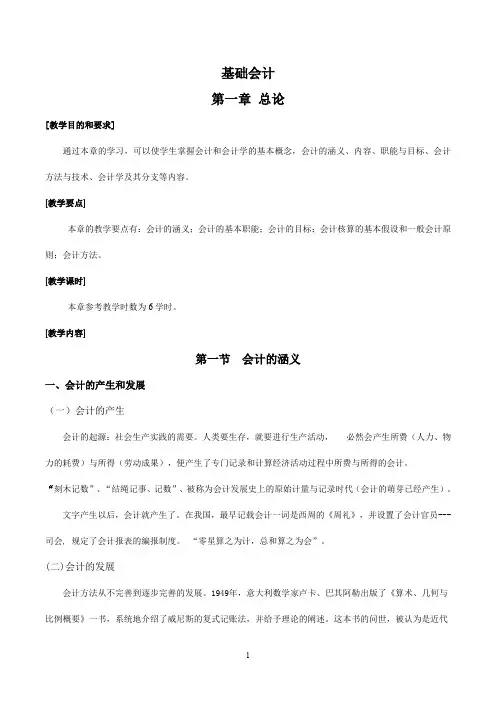

1 基础会计 第一章 总论 [教学目的和要求] 通过本章的学习,可以使学生掌握会计和会计学的基本概念,会计的涵义、内容、职能与目标、会计方法与技术、会计学及其分支等内容。 [教学要点] 本章的教学要点有:会计的涵义;会计的基本职能;会计的目标;会计核算的基本假设和一般会计原则;会计方法。 [教学课时] 本章参考教学时数为6学时。 [教学内容] 第一节 会计的涵义 一、会计的产生和发展 (一)会计的产生 会计的起源:社会生产实践的需要。人类要生存,就要进行生产活动, 必然会产生所费(人力、物力的耗费)与所得(劳动成果),便产生了专门记录和计算经济活动过程中所费与所得的会计。 “刻木记数”、“结绳记事、记数”、被称为会计发展史上的原始计量与记录时代(会计的萌芽已经产生)。 文字产生以后,会计就产生了。在我国,最早记载会计一词是西周的《周礼》,并设置了会计官员---司会, 规定了会计报表的编报制度。 “零星算之为计,总和算之为会”。 (二)会计的发展 会计方法从不完善到逐步完善的发展。1949年,意大利数学家卢卡、巴其阿勒出版了《算术、几何与比例概要》一书,系统地介绍了威尼斯的复式记账法,并给予理论的阐述。这本书的问世,被认为是近代

2 会计发展史上的一个里程碑。 股份制的出现:资本的所有权与经营权相分离,导致传统会计分为财务会计和管理会计,标志着现代会计的开端。 二、会计的定义 (一)信息系统论:会计是旨在提高经济效益,加强经济管理而在企业范围内建立的一个以提供财务信息为主的经济信息系统。 (二)管理活动论:会计是经济管理的重要组成部分,它是以货币计量为主要形式并采用专门方法,对经济活动进行反映和监督的一种管理活动。 三、会计的特点 1. 以货币为主要计量单位 2. 对经济活动要进行完整、连续、系统、综合的计算和记录 3. 会计以价值管理为基本内容 4. 会计的基本职能是核算与监督 第二节 会计的职能与目标 一、会计的基本职能 会计职能的定义:会计职能是会计固有的功能,是会计本质的体现。所谓会计的职能是指会计在经济管理中客观上所具有的功能。其基本职能是核算和监督。 1、会计核算职能(反映职能) ------是指会计以货币为主要计量单位,通过确认、记录、计量、报告等环节,对特定主体的经济活动进行记账、算账、报账,为各有关方面提供会计信息的功能。 会计核算是会计工作的起点和基础。 2、会计监督职能(控制职能)

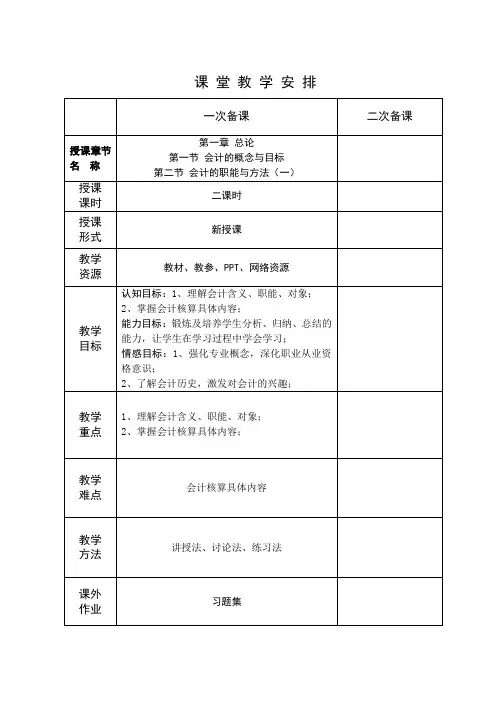

课 堂 教 学 安 排

一次备课 二次备课

授课章节名 称 第一章 总论

第一节 会计的概念与目标

第二节 会计的职能与方法(一)

授课

课时 二课时

授课

形式 新授课

教学

资源 教材、教参、PPT、网络资源

教学

目标 认知目标:1、理解会计含义、职能、对象;

2、掌握会计核算具体内容;

能力目标:锻炼及培养学生分析、归纳、总结的能力,让学生在学习过程中学会学习;

情感目标:1、强化专业概念,深化职业从业资格意识;

2、了解会计历史,激发对会计的兴趣;

教学

重点 1、理解会计含义、职能、对象;

2、掌握会计核算具体内容;

教学

难点 会计核算具体内容

教学

方法 讲授法、讨论法、练习法

课外

作业 习题集

一次备课 二次备课

教学过程(含师生活动) Step1:新课导入

1、江苏省会计从业资格证考试的相关考试政策

2、《会计基础》考试题型

3、学习要求

4、《会计基础》课程结构

Step2:讲授新课:

一 、会计的概念及特征

(一)会计历史

1、我国“会计”一词起源于西周时代;

2、古人对会计的原始定义:零星算之为计,总合算之为会;

3、中式会计发展的里程碑:四柱清册、龙门账、天地合账;

4、现代会计之父:意大利 卢卡.帕乔利 ,编著《算术、几何比及比例概要》

(二)会计的概念

会计是以货币为主要计量单位(计量单位)(计量单位:货币量度、劳动量度、实物量度),运用一系列专门方法,核算和监督(会计的基本职能)一个单位(会计主体)经济活动(会计的对象)的一种经济管理工作(会计的性质)。

(三)会计的基本特征 (多选)

A.会计以货币为主要计量单位;

B.会计拥有一系列专门方法;

C.会计具有核算和监督的基本职能;

D.会计的本质就是管理活动。

(四)会计的分类

会计按报告的对象不同,分为财务会计、管理会计。

二、会计的基本职能(以提问学生方式为主)