会计基础经济业务练习习题

- 格式:doc

- 大小:38.00 KB

- 文档页数:7

.

;. 《基础会计》习题一(编制会计分录)

长城工厂某年1月份发生下列经济业务:

1.1月1日,向银行申请取得期限为三年的借款150 000元,已存入银行账户;

2. 1月5日,国家以新建厂房一栋向企业投资,价值500 000元;

3. 1月10日,收到外商向企业的捐款80 000元,存入银行;

4. 1月11日,用银行存款归还已到期的两年期借款本金共计120 000元;

5. 1月15日,因临时需要向银行申请三个月借款50 000元,存入银行账户;

6. 1月17日,收到飞龙工厂以专利权向企业的投资,评估价60 000元;

7. 1月20日,收到大华工厂投入资本200 000元,存入银行;

8. 1月30日,经批准将资本公积120 000元转增注册资本,其中国家资本70 000元,法人资本50 000元;

9. 1月31日,用银行存款归还已到期的期限六个月的借款60 000元;

10. 1月31日,收到万达工厂投入的机器设备,双方协商价100 000元;投入的土地使用权,双方协商价40 000元。

1、借:银行存款 150000

贷:长期借款 150000

2、借:固定资产 500000

贷:实收资本—国家资本 500000

3、借:银行存款 80000

贷:资本公积 80000

4、借:长期借款 120000

贷:银行存款 120000

5、借:银行存款 50000

贷:短期借款 50000

6、借:无形资产 60000

贷:实收资本—法人资本 60000

7、借:银行存款 200000

贷:实收资本—法人资本 200000

8、借:资本公积 120000

贷:实收资本—国家资本 70000

—法人资本 50000

9、借:短期借款 60000

贷:银行存款 60000

10、借:固定资产 100000

无形资产 40000

贷:实收资本—法人资本 140000

•

.

;. 《基础会计》习题二(编制会计分录)

立达工厂某年3月份发生下列经济业务;

1.3月2日,从星海工厂购入A材料500千克,买价60 000元,增值税税率17%,运杂费400元,款项已用银行存款支付,材料已验收入库;

2. 3月5日,从五金商店购入C材料20千克,买价400元,增值税税率17%,D材料5千克,买价100元,增值税税率17%,价款已用现金支付,材料已验收入库;

3. 3月10日,用银行存款偿还上月欠东方工厂的货款及税款58 500元;

4. 3月18日,从大洋工厂购入B材料300千克,买价30 000元,增值税税率17%,运杂费800元,款项已用银行存款支付,材料尚未运达;

5. 3月20日,从大洋工厂购入的B材料300千克到达,并验收入库,

6. 3月24日,从光华工厂购入A材料200千克,买价24 000元,增值税税率17%,运杂费160元,款项尚未支付,材料已验收入库;

7. 3月28日,用银行存款支付欠光华工厂的货款及税款28 240元。

• 1、借:原材料—A材料 60400

应交税金—应交增值税(进项税额)10200

贷:银行存款 70600

2、借:原材料—C材料 400

—D材料 100

应交税金—应交增值税(进项税额)85

贷:现金 585

3、借:应付账款—东方工厂 58500

贷:银行存款 58500

4、借:在途物资—B材料 30800

应交税金—应交增值税(进项税额)5100

贷:银行存款 35900

5、借:原材料—B材料 30800

贷:在途物资—B材料 30800

6、借:原材料—A材料 24160

应交税金—应交增值税(进项税额)4080

贷:应付账款—光华工厂 28240

7、借:应付账款—光华工厂 28240

贷:银行存款 28240

.

;. 《基础会计》习题三(1.材料采购成本的计算2.编制会计分录)

大众工厂某年4月份发生下列经济业务:

1.4月3日,从永昌工厂购入A材料600千克,买价30 000元,增值税税率17%,B材料400千克,买价8 000元,增值税税率17%,共发生运杂费500元,款项已用于银行存款支付,材料尚未运达(运杂费按材料重量进行分配);

2. 4月6日,从永昌工厂购入的A、B材料已到达并验收入库;

3. 4月8日,从鸿源工厂购入C材料200千克,买价50 000元,增值税税率17%,D材料100立方米,买价30 000元,增值税税率17%,共发生运杂费4 800元,款项尚未支付,材料已验收入库(运杂费按材料买价进行分配);

4. 4月15日,用银行存款支付欠鸿源工厂的货款及税款98 400元;

5. 4月20日,从新兴工厂购入A材料300千克,买价15 000元,增值税税率17%,C材料100千克,买价25 000元,增值税税率17%,共发生运杂费180元,款项用银行存款支付,材料已验收入库(运杂费按材料重量进行分配);

6. 4月27日,从春艳工厂购入B材料1 000千克,买价20 000元,增值税税率17%,运杂费550元,款项已用银行存款支付,材料尚未运达。

(注:材料采购成本的计算步骤应为:1计算共有运杂费的分配率;2.各种材料应负担的运杂费;3. 各种材料材料的采购成本和单位成本。

.

;. 习题四(编制会计分录)

环宇工厂某年6月份发生下列经济业务:

1.6月1日,生产甲产品领用A材料500千克,单价40元,B材料200千克,单价30元;

2. 6月3日,采购员刘力出差,预借差旅费800元,以现金付讫;

3. 6月4日,生产车间购买办公用品300元,支付现金;

4. 6月5日,预付下半年报纸杂志订阅费3 000元,用银行存款支付;

5. 6月5日,从银行提取现金40 000元;

6. 6月5日,用现金发放工资40 000元;

7. 6月9日,用现金支付管理部门办公用品400元;

8. 6月12日,采购员刘力出差回来,报销差旅费760元,退回余款40元;

9. 6月15日,生产甲产品领用A材料200千克,单价40元,C材料600千克,单价15元;生产车间领用C材料300千克,单价15元,管理部门领用D材料300千克,单价10元;

10. 6月20日,用银行存款支付生产车间修理费2 000元;

11. 6月25日,厂办公室李平出差,预借差旅费200元,用现金支付;

12. 6月29日,李平出差回来,报销差旅费210元,超支10元用现金付讫;

13. 6月30日,预提应由本月负担的短期借款利息300元;

14. 6月30日,摊消本月应负担的报纸杂志订阅费500元,其中生产车间应负担200元,管理部门应负担300元;

15. 6月30日,用银行存款支付本季度短期借款利息900元;

16. 6月30日,用银行存款支付本月水电费20 000元,其中生产车间应负担12 000元,管理部门应负担8 000元;

17. 6月30日,结算本月应付职工工资40 000元,其中生产甲产品工人工资25 000元,车间管理人员工资6 000元,企业管理人员工资9 000元;

18. 6月30日,按本月工资计提职工福利费;

19. 6月30日,计提本月固定资产折旧4 000元,其中生产车间2 660元,管理部门1 340元;

20. 6月30日,将本月发生的制造费用28 500元,转入生产成本;

21. 6月30日,本月生产的500件甲产品全部完工入库,结转其生产成本100 000元

.

;. 习题五

建华工厂某年6月初“生产成本——甲产品”账户期初余额30 200元,其中直接材料15 000元,直接人工7 200元,制造费用8 000元。6月份发生下列经济业务:

1.6月1日,用现金支付办公用品费650元,其中生产车间300元,管理部门350元;

2. 6月1日,生产甲产品领用A材料800千克,单价50元,生产乙产品领用B材料300千克,单价20元,管理部门领用B材料50千克;

3. 6月2日,用现金支付管理部门修理费120元;

4. 6月4日,采购员赵明出差,预借差旅费600元,用现金支付;

5. 6月5日,从银行提取现金50 000元,准备发放工资;

6. 6月5日,用现金发放职工工资50 000元;

7. 6月6日,生产甲产品领用A材料200千克,单价50元,C材料300千克,单价10元,生产车间领用C材料100千克;

8. 6月10日,用银行存款预付下半年财产保险费6 000元;

9. 6月15日,采购员赵明出差回来,报销差旅费630元,差额补付现金;

10. 6月20日,用银行存款预付下半年报纸杂志订阅费2 400元;

11. 6月25日,用银行存款支付本月水费15 000元,其中生产车间9 000元,管理部门6 000元;

12. 6月25日,生产乙产品领用B材料200千克,单价20元,领用D材料100千克,单价40元,生产车间领用D材料50千克,管理部门领用D材料30千克;

13. 6月26日,采购员孙岩出差,预借差旅费400元,用现金支付;

14. 6月28日,用银行存款支付生产车间修理费1 300元;

15. 6月30日,采购员孙岩出差回来,报销差旅费380元,退回余款20元;

16. 6月30日,用银行存款支付本月水电发30 000元,其中生产车间22 000元,管理部门8 000元;

17. 6月30日,预提本月短期借款利息200元;

18. 6月30日,推销本月应负担的财产保险费1 000元,其中生产车间600元,管理部门400元;

19. 6月30日,摊消本月应负担的报纸杂志订阅费400元,其中生产车间160元,管理部门240元;

20. 6月30日,用银行存款支付本季度短期借款利息600元;

21. 6月30日,结算本月应付职工工资50 000元,其中生产甲产品工人工资20 000元,生产乙产品工人工资15 000元,车间管理人员工资6 000元,企业管理人员工资9 000元;

22. 6月30日,按工资总额计提职工福利费;

23. 6月30日,计提本月固定资产折旧3 800元,其中生产车间2 300元,管理部门1 500元;

24. 6月30日,按甲产品和乙产品生产工人工资比例分配并结转本月制造费用;

25. 6月30日,本月生产的甲产品800件,其中完工入库500件,月末在产品300件,在产品成本按单位定额成本132元计算确定,其中直接材料85元,直接人工23元,制造费用24元;生产的乙产品400件全部完工入库,计算并结转完工入库产品的生产成本。

要求:

1.编制会计分录;

2.根据会计分录登记“制造费用”T型账,并按甲、乙产品的生产工人工资比例分配并结转制造费用;

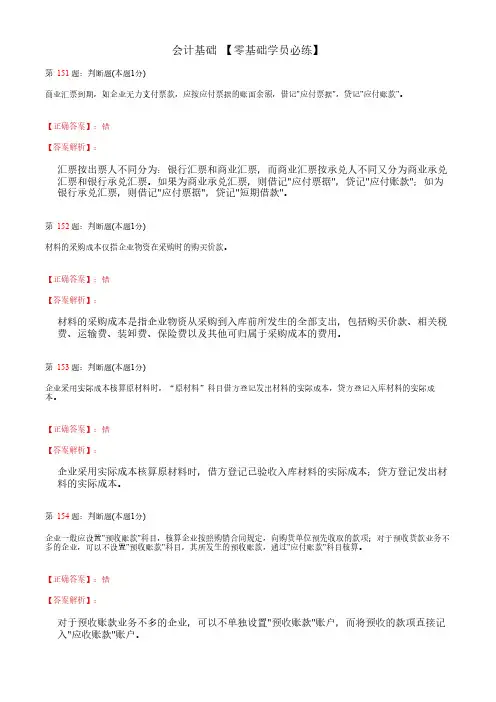

3.根据会计分录登记“生产成本” T型账,并结转完工产品成本,计算在产品成本。