中国税收负担的综合分析_郭庆旺

- 格式:pdf

- 大小:286.57 KB

- 文档页数:8

财政学论文-中国税收负担研究第一篇:财政学论文-中国税收负担研究中国税收负担研究------中国税负重不重?一、原理阐述:税负是指实际计缴的税款占相对应的应税销售收入的比例。

税负可以单指增值税税负、所得税税负、营业税税负等。

也可以把所有本年度上交的所有税款加总计算一个总体税负。

宏观税负是指一个国家的税负总水平,通常以一定时期(一般为一年)的税收总量占国民生产总值(GNP)或国内生产总值(GDP)、或国民收入(NI)的比例来表示。

生产力发展水平、政府职能的范围以及政府非税收入规模等是决定宏观税负水平高低的主要因素。

宏观税负问题始终是税收政策的核心,宏观税负水平合理与否对于保证政府履行其职能所需的财力,发挥税收的经济杠杆作用有着重要意义。

税负痛苦指数:即T ax Misery Index,也叫税收痛苦指数,是根据各地的公司税率、个人所得税率、富人税率、销售税率/增值税率,以及雇主和雇员的社会保障贡献等计算而得,指数越高,意味痛苦程度越高。

税收负担效应是指国家课税多少对经济产生的不同反应及效果,它调节国家与纳税人的利益关系,主要通过税收的职能来实现。

二、文献综述:查阅网上的资料发现,对于税收负担,很多专家学者认为我国税负并未如外界报道的那么高,不像福布斯的税收痛苦指数榜中显示的,中国的税收痛苦指数排名第二。

中国社科院金融所货币理论与政策研究室副主任杨涛认为,“这些年来我国一直处于全球税负排名最高的前几个国家之列。

然而就实际情况来看,我国税负不可能高到这种程度,显然是被夸大了。

从目前我国税收收入负担来看,我国的税负并不是处于很高的水平。

”不过,中国人民大学公共管理学院教授孙玉栋也强调,虽然“税收痛苦指数”这一指标不尽准确,但是对我国当期的税制改革还是存在一些借鉴意义的。

他认为:纵向地看,我们的宏观税负还是有些高,主要表现在我国主体税种的最高边际税率相对较高,法定税率水平相对于发达国家相应税种的税率水平也是不低的。

我国采取单一制的国家架构形式,与此同时,国土面积之广、人口规模之巨、经济体量之大、地区差异之显,成为国情特征的综合表现。

在这种政治和经济背景下,大量的政治经济事务要交由地方政府处理,转型期地方政府承担的政治经济职能大大超过世界上一般地方政府。

① 为实现事权与财力的基本匹配,需要找到符合中国国情特点的制度安排,特别是中国地方税系的建设比世界上任何一个国家都显得更加重要。

地方税系的设置合理与否,不仅关系到地方政府的执政能力、基本公共服务的提供水平,也关系到宏观经济的运行状况。

我国现行地方税体系整体架构存在诸多不合理之处,在“营改增”快速推进的背景下,一些问题的解决迫在眉睫,为此,本文对我国地方税系建设提出框架式的解决思路。

内容提要:当前“营改增”的推进,引致两大亟待解决的问题:一是政府间财政关系的调整,二是地方税收体系的重构。

本文认为,建设地方税系的前提是厘定政府与市场关系、理顺政府间事权分配关系、明晰税收和非税的关系;完善地方税系应坚持的三个原则是基本满足财政经常性支出需要、有益于经济良性运行、规范税收秩序;重构地方税系的三大举措是将消费环节商品和个人收入作为地方税税基、改革营业税和房产税、开征零售税或调整增值税收入分成办法。

关键词:地方税 零售税 税收分权◆ 郭庆旺 吕冰洋地方税系建设论纲:兼论零售税的开征*一、当前地方税系的特点及问题一般而言,谈及地方税有两个口径:一是大口径的地方税,指不管收入全部还是部分归属地方政府的税种均为地方税;二是小口径的地方税,仅指收入完全归属地方政府的税种。

两者的区别在于是否包括共享税。

在本文中,地方税系包括共享税。

若按大口径界定,我国现行地方税系由14个税种组成,其中11个是地方税种,营业税是主体税种。

增值税、企业所得税和个人所得税是共享税,增值税分享比例为75∶25,两个所得税分享比例为60∶40。

按地方税税收收入规模大小排序,分别是营业税、企业所得税、增值税和个人所得税(见下图)。

税收与经济增长的关系研究作者:甘家武李建军来源:《中南大学学报(社会科学版)》2013年第04期收稿日期:2012−12−29;修回日期:2013−07−16基金项目:云南省教育厅科学研究基金重点项目(2011Z078);云南省哲学社会科学规划青年课题(QN201108)作者简介:甘家武(1981−),男,湖南岳阳人,武汉大学博士研究生,云南财经大学教师,主要研究方向:财税理论与政策.摘要:面对2008年全球金融危机,我国于2009年将结构性减税作为应对金融危机的重要途径和手段,而这种结构性减税对经济增长的影响还存在着争论。

文章利用1978—2010年的数据,通过时间序列的协整、误差修正模型及脉冲响应技术方法,对税收规模及结构对经济增长的影响进行了实证检验。

结果表明,在短期,税收规模增加不利于经济增长;但从长期来看,所得税、流转税及税收总规模的增长都有助于促进经济增长。

关键词:结构性减税;所得税;流转税;税收水平;税收收入;经济增长中图分类号:F810.42 文献标识码:A 文章编号:1672-3104(2013)04−0029−062009年1月5日,财政部部长谢旭人在全国财政会议上指出,2009年财政工作的重点是:实行结构性减税以及调整国民收入分配格局,优化财政支出结构,推进财税制度改革。

可见,结构性减税为2009年中国税收政策主基调。

事实上,减税政策可以追溯到20世纪20年代末30年代初凯恩斯提出的政府干预经济的宏观经济政策理论。

由于当时有效需求的不足,因此凯恩斯在财政政策方面提出以减税和扩大财政支出为主的财税政策。

他主张国家通过干预收入分配和促进收入均等化,以此提高消费倾向,同时主张政府加强对投资的控制,保证足够的投资需求。

这种以减税和扩大财政支出为主的政策实施,提高了社会有效需求水平,对实现充分就业并增加整个社会的资本存量起到了积极作用。

但是,面对二十世纪七八十年代西方国家所面临的“滞胀”现象,传统的凯恩斯理论无法合理解释。

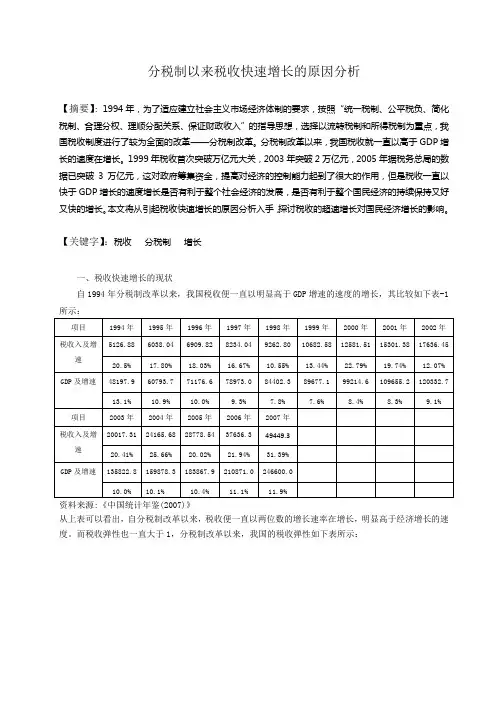

分税制以来税收快速增长的原因分析【摘要】:1994年,为了适应建立社会主义市场经济体制的要求,按照“统一税制、公平税负、简化税制、合理分权、理顺分配关系、保证财政收入”的指导思想,选择以流转税制和所得税制为重点,我国税收制度进行了较为全面的改革——分税制改革。

分税制改革以来,我国税收就一直以高于GDP增长的速度在增长。

1999年税收首次突破万亿元大关,2003年突破2万亿元,2005年据税务总局的数据已突破3万亿元,这对政府筹集资金,提高对经济的控制能力起到了很大的作用,但是税收一直以快于GDP增长的速度增长是否有利于整个社会经济的发展,是否有利于整个国民经济的持续保持又好又快的增长。

本文将从引起税收快速增长的原因分析入手,探讨税收的超速增长对国民经济增长的影响。

【关键字】:税收分税制增长一、税收快速增长的现状自1994年分税制改革以来,我国税收便一直以明显高于GDP增速的速度的增长,其比较如下表-1资料来源:《中国统计年鉴(2007)》从上表可以看出,自分税制改革以来,税收便一直以两位数的增长速率在增长,明显高于经济增长的速度。

而税收弹性也一直大于1,分税制改革以来,我国的税收弹性如下表所示:年份税收收入 GDP税收增长速度GDP增长速度税收弹性19945126.8848108.5871.5812848.40.5620947919956038.0459810.5911.1611702.10.7306344119966909.8270142.5871.7810332.00.835806519978234.0478060.81324.227918.3 1.6976191619989262.8083024.31028.764963.4 1.96494815199910682.5888479.21419.785454.9 2.3329159200012581.5198000.51898.939521.3 1.65187636200115301.38108068.22719.8710067.8 2.10431303200217636.45119095.72335.0711027.5 1.4955174200320017.31135174.02380.8616078.30.99995155200424165.68159586.74148.3724412.8 1.14748698200528778.54184739.14612.8625152.3 1.21112772200634809.72211808.06031.1827069.0 1.43027802资料来源:《中国统计年鉴2007》从上表可以看出,分税制改革以来我国税收弹性只有在94-96年低于1,而以后每年都是明显高于1的,尤其是99年达到了2.33。

中国人民大学财政金融学院导师介绍郭庆旺郭庆旺教授教育背景:1984年7月毕业于东北财经大学获得经济学学士学位;1989年6月毕业于东北财经大学获得经济学硕士学位;1994年7月毕业于东北财经大学获得经济学博士学位;1996年1月至1996年7 月于荷兰蒂尔堡大学作高级访问学者。

2002年8月至2003年1月于澳大利亚国立大学作高级访问学者;考金融,选凯程”!凯程人大金融硕士考研保录班战绩辉煌,在2014年考研中,10人被人大金融硕士录取,6人为人大金融硕士北京录取,4人被人大金融硕士苏州校区录取, 经过凯程保录班初试和复试的全程培训,顺利考入人大. 2016年人大金融硕士保录班开始报名了,同学可以咨询凯程老师.工作经历:1984年7月至1994年6月东北财经大学税务系,教研室副主任;1994年7月至1995年底东北财经大学出版社,副社长;1996年1月至1997年底中国人民大学财政金融学院,博士后流动站研究工作;1998年1月至1998年底中国人民大学出版社,副总编辑;1999年1月至2006年6月中国人民大学财政金融学院,副院长;中国人民大学中国财政金融政策研究中心主任;2006年6月至2007年1月中国人民大学财政金融学院常务副院长;2007年1月至今中国人民大学财政金融学院常务副院长兼分党委书记主要研究方向:财政理论与政策、宏观经济理论与政策学术和社会兼职:中国财政学会常务理事;中国税务学会常务理事;中国国际税收研究会理事、学术委员会副主任;全国高校财政学教学研究会副理事长;民政部专家咨询委员会委员;财政部教材编审委员会委员;中国人民大学学术委员会委员。

中国人民大学学位委员会委员代表性学术成果:专著、译著、教材数十部专著:1993,《财政赤字经济分析》,黑龙江人民出版社;1995,《税收与经济发展》,中国财政经济出版社;1996,《公司税制国际比较》,中国财政经济出版社;1997,《财政政策导论》,(台湾)五南出版公司;1999,《财政理论与政策:当前若干重大问题探讨》,经济科学出版社;2001,《世界税制改革理论与实践》,中国人民大学出版社;2004,《积极财政政策及其与货币政策配合研究》,中国人民大学出版社。

地方税收收入的影响因素及分析作者:杨艳来源:《企业文化·中旬刊》2015年第05期摘要:了解省份税收收入差异及决定因素具有重要的实践意义。

基于我国31个省市的税收收入与生产总值之间的关系,可将省份划分为四类,并在此基础上分析各省税收收入的特点及其原因。

关键词:税收收入;区域发展政策;产业结构引言税收收入与区位因素及产业结构息息相关。

我国采取了一系列的区域发展战略,这些会带来省份间产业结构与发展水平不同。

这一切就会反映在地方生产总值和税收收入中。

因此,通过比较我国各省的生产总值和税收收入,有利于找到各省发展的差距,并为评价和制定地方财税政策提供了重要依据。

郭庆旺(2006)等人发现:东中西部存在着较大的差异,东部平均税收增长率和税收负担水平高于中西部。

一、数据选择及分析方法数据来自国家统计局,包括从2007年到2012年我国各省的地方税收收入与生产总值。

在计算地方税收比例系数时,选取了各省的税收收入与生产总值作为依据。

将各省的税收收入与地方生产总值加总后,可计算出全国平均税收比例系数。

分析中使用的比例系数=税收收入(总值)/生产总值(总和)。

影响因素有两个:税收收入和生产总值。

东中西部的划分采用全国人大六届四次会议通过的方法。

二、结论及数据分析(一)全国平均比例系数全国平均比例系数如下图所示:可以看出,全国平均比例系数在2008年略有下降,在之后就稳步上升。

(二)省份比例系数分类将计算出的各省的比例系数按照大小顺序排列后,以全国的平均比例系数做为分类的一个标准,可将计算出的数据分为以下几类:系数较低(0.050-0.069),系数低(0.070-0.079),系数高(0.080-0.099),比例系数较高(0.100以上)。

(三)省际数据分析总体来看,大多数省份的比例系数在2007年至2012年间,呈增加趋势。

从区域分布来看,东部地区的税收比例系数高于中部。

以2012年为例,比例系数在0.100以上的省份中,有京沪,也有发展水平较低的云南和西藏。

中国人民大学学报2006年第2期JO U RN A L O F R EN M IN U N IV ERSIT Y OF CH IN ANo.2 2006[收稿日期] 2005-09-28[基金项目] 国家社会科学基金重点项目(04A JY006)[作者简介] 荆 霞(1961)),女,北京人,中国人民大学副教授;郭庆旺(1964)),男,河北大厂人,中国人民大学教授,博士生导师;中国资本有效税收负担分析荆 霞,郭庆旺,郎 滔,吕冰洋(中国人民大学中国财政金融政策研究中心,北京100872)[摘 要] 研究资本的有效税收负担问题,对保持经济持续发展的税收政策调整、税收体制改革具有重要的现实意义。

资本的有效税收负担有两种衡量办法:一是平均有效税负,体现的是资本税收对资本收益的影响;二是边际有效税负,体现的是边际税收楔子思想。

实证分析结果表明,我国资本平均有效税负在5%~6%之间,资本的边际有效税负在24%~27%之间。

由于我国的经济发展仍需要依靠增加投资来维持较高的增长速度,因此,影响投资意愿和投资规模的资本边际税负略显偏高。

[关键词] 税收负担;税收楔子;资本收益[中图分类号] F810.42 [文献标识码] A [文章编号] 1000-5420(2006)02-0017-07自1994年开始实行分税制改革以来,我国的税收收入保持了较快的增长速度,2000年以来税收收入增长20.1%,远高于年均8%左右的经济增长速度。

同时,在经济全球化进程中,各国为促进长期经济增长,一直在进行/宽税基、低税率0的税制改革。

面对这种现实,从学术界到理论界,就税收负担是否过重的问题展开了热烈讨论,但是结论莫衷一是。

[1]之所以对税收负担有不同的判断,其主要原因在于衡量我国税收负担的尺度和侧重点不同。

一般来说,政府部门侧重于统计实际可支配的、规范化的税收收入或财政收入,以其与GDP 等反映经济总量的比值作为考察分析的重点,比如宏观税收负担率。

现代社会的快速发展,经济增长与税收之间的关系变得越来越密切复杂,正确把握二者的关系既有利于稳定财政收入,又有利于促进经济增长。

因此,税收与经济增长的关系越来越受到当今学者的重视。

1 国内外研究现状国外学者很早就对税收与经济的关系展开了研究。

西方供给学派认为过高的税率不利于经济水平的提高,经济增长理论也认为税收会影响经济的潜在产出水平,阻碍经济向稳态路径的转变。

同时,国外学者也通过大量的实证分析来揭示二者之间的关系。

Garrison&Lee选取63个国家1970-1984年的数据,认为无论是边际税率还是平均税率都对经济增长没有显著的影响。

同时,将人均GDP纳入到分析框架的时候,经济增长与税率也没有负相关关系。

而Grossman与Sculley通过对美国的经验分析,认为其经济增长与税收水平存在着明显的负相关关系。

Plosser选取24个OECD国家作为研究对象,探究了从1960-1989年间的人均真实GDP增长率和利润、收入占GDP的比重,结果显示平均税率提高0.05%,经济增长率会降低0.4%,Plosser认为虽然简单的相关性分析可能存在一定的错误,但是对于理解税收收入与经济增长的长期关系仍然具有积极意义。

同样,Karras对11个OECD国家1960-1992年的数据进行实证分析,发现在短期内,税收会消弱经济增长速度,永久性地提高宏观税负1%,人均GDP会下降0.6%~0.7%。

总的来看,西方学者对二者关系的研究并没有仅仅停留在理论层面。

特别是近几十年,多是采用数学模型并结合现代计算机技术,对二者的关系记性准确的实证分析,建立了诸如“哈伯格”模型、“平衡预算下收入研究”模型、“替代性税负研究”模型等。

近年来,我国税务部门与相关研究学者不断加强税收分析,拓宽税收分析思路,从理论与实证两个角度研究了税收收入与经济增长之间的关联性。

孙峥嵘、马颖认为我国税收与经济近几年存在着显著增强的依赖关系,并认为这种关系在未来会更加明显。

万方数据万方数据万方数据万方数据万方数据万方数据万方数据万方数据万方数据税收对居民收入分配的影响:文献综述作者:李时宇, 郭庆旺作者单位:中国人民大学中国财政金融政策研究中心/财政金融学院,北京,100872刊名:财经问题研究英文刊名:Research on Financial and Economic Issues年,卷(期):2014(1)1.碳税是一种污染税,它是根据化石燃料燃烧后排放碳量的多少,针对化石燃料的生产、分配或使用来征收税费的2.Kiefer,D.W Distributional Tax Progressivity Indexes 1984(4)3.彭海艳;伍晓榕税收累进性测量方法之比较 2008(20)4.Jakobsson U On The Measurement of the Degree of Progression 1976(1)5.Musgrave,R.A;Thin,T Income Tax Progression,1929-1948 1948(6)6.Pechman,J.A;Okner,B.A Who Bears the Tax Burden 19747.Kakwani,N.C Measurement of Tax Progressivity:An International Comparison 1977(345)8.Khetan,C.P;Poddar,S.N Measurement of Income Tax Progression in a Growing Economy:The Canadian Experience 1976(4)9.Petersen,H.G Some Further Results on Income Tax Progression 1981(1)10.Suits,D.B Measurement of Tax Progressivity 1977(4)11.Davies,D.G Measurement of Tax Progressivity:Comment 1980(1)12.Kienzle,E.C Measurement of Tax Progressivity:Comment 1980(1)13.Suits,D.B Measurement of Tax Progressivity:Reply 1980(1)14.Stroup,M.D An Index for Measuring Tax Progressivity 2005(2)15.Alchin,T.M A New Measure of Tax Progressivity 1984(1)16.Kakinaka,M;Pereira,R A New Measurement of Tax Progressivity 200617.Decoster,A;Swerdt,K.D;Verbist,G Indirect Taxes and Social Policy:Distributional Impact of Alternative Financing of Social Security 200618.Deeoster A;Loughrey J O';Donoghue C;Verwerft D Incidence and Welfare Effects of Indirect Taxes 200919.Cameron,L.A;Creedy,J Indirect Tax Exemptions and the Distribution of Lifetime Income:A Simulation Analysis 1995(1)20.Borge,L;Rattso,J.J Income Distribution and Tax Structure:Empirical Test of The Meltzer-Richard Hypothesis2004(4)21.刘怡;聂海峰间接税负担对收入分配的影响分析 2004(5)22.Metcalf,G.E Lifecycle vs.Annual Perspectives on the Incidence of a Value Added Tax.NBER Working Paper No.4619 199423.Davies,D.G An Empirical Test of Sales-Tax Regressivity 1959(1)24.Jenkins,G.P;Jenkins,H;Kuo,C Is the Value Added Tax Naturally Progressive?Working Papers 1059 200625.Poterba,J.M Is the Gasoline Tax Regressive?.NBER Working Paper,No.3578 199126.Bull,N;Hassett,K;Metcalf.G.E Who Pays Broad-Based Energy Taxes? Computing Lifetime and Regional Incidence1994(3)27.Kasten R;Sammartino F The Distribution of Possible Federal Excise Tax Increases 198828.Poterba,J.M Lifetime Incidence and the Distributional Burden of Excise Taxes 1989(2)29.聂海峰;刘怡城镇居民的间接税负担:基于投入产出表的估算 2010(7)30.Sterner,T;Lozada,A.L The Income Distribution Effects of Fuel Taxation 200931.Blackman A;Osakwe R;Alpizar F Fuel Tax Incidence in Developing Countries:The Case of Costa Rica 2010(5)32.Hamond,M.J;Decanio,S.J;Duxbury,P;Sanstad,A.H,Stinson,C.H Tax Waste,Not Work 1997(6)33.Metcalf,G.E A Distributional Analysis of Green Tax Reforms 1999(4)anovic,B True World Income Distribution,1988 And 1993:First Calculations,Based On Household Surveysalone,Working Paper Series 2244 199935.Alm,J;Lee,F;Wallace,S How Fair? Changes In Federal Income Taxation and The Distribution of Income,1978-1998[J 2005(1)36.岳希明;徐静我国个人所得税的居民收入分配效应 2012(6)37.Bogetic,Z;Hassan,F.M.A Distribution of Income and the Income Tax Burden in Bulgaria, Working Paper No.1421 199538.Lindsey L Individual Taxpayer Response to Tax Cuts:1982-1984 1987(2)39.Feldstein M The Effect of Marginal Tax Rates on Taxable Income:A Panel Study of the 1986 Tax Reform Act 1995(3)40.Auten G;Carroll R The Effect of Income Taxes on Household Income 1999(4)41.Bach,S;Corneo,G;Steiner,V Top Income and Top Taxes in Germany.CESIFO Working Paper No.1641 200542.Bird,R;Zolt,E.M Redistribution via Taxation:The Limited Role of the Personal Income Tax in Developing Countries.ITP Working Paper,No.0508 200543.Cok,M Income Inequality during the Transition in Slovenia.Working Paper No.138 200344.Cok,M;Urban,L Distribution of Income and Taxes in Slovenia and Croatia 2007(3)45.王剑锋流转税影响个人收入分配调节的分析研究--以我国城镇居民支出结构为考察基础 2004(7)46.蒋洪;于洪居民消费结构与商品课税归宿问题分析 2004(6)47.聂海峰;刘怡增值税的负担分布和累进性演变研究 2010(3)48.聂海峰;岳希明间接税归宿对城乡居民收入分配影响研究 2012(1)49.岳树民;卢艺;岳希明免征额变动对个人所得税累进性的影响 2011(2)50.Freeman,R.B How Much Has De-Unionization Contributed to the Rise in Male Earnings Inequality 199351.刘元生;杨澄宇;袁强个人所得税的收入分配效应 2013(1)52.岳希明;徐静;刘谦;丁胜 董莉娟2011年个人所得税改革的收入再分配效应 2012(9)53.Murphy,K;Welch,E The Structure of Wages 1992(1)54.Katz L F;Murphy K M Changes in Relative Wages,1963-1987:Supply and Demand Factors 1992(1)55.Baum,S.R On The Measurement of Tax Progressivity:Relative Share Adjustment 1987(2)56.Atkinson,A.B;Stiglitz,J.E Lectures on Public Economics 1980本文链接:/Periodical_cjwtyj201401003.aspx。

Distributional Effects of Tax:Further Research 作者: 郭庆旺[1]

作者机构: [1]中国人民大学中国财政金融政策研究中心、财政金融学院,100872

出版物刊名: 财贸经济

页码: 20-27页

年卷期: 2012年 第8期

主题词: 税收;收入再分配;税收负担

摘要:税收作为政府调控收入分配的一个重要工具,得到学术界的普遍关注和大量讨论。

综观国内外相关研究成果,我们发现,关于税收的收入分配效应还有许多问题有待进一步探讨。

本文围绕税收累进性、税收负担、税收支出、税收一支出体系等,提出未来应着力研究的7个深层次问题。