初级会计学第4章(1)

- 格式:ppt

- 大小:730.50 KB

- 文档页数:35

本文由冯fu贡献

ppt文档可能在WAP端浏览体验不佳。建议您优先选择TXT,或下载源文件到本机

查看。

初级会计学

《初级会计学》 初级会计学》

北方民族大学商学院会计系 《初级会计学》教研组 初级会计学》

1

初级会计学

第一章 总论

本章是对《初级会计学》的总括介绍, 本章是对《初级会计学》的总括介绍,

通过本章学习, 通过本章学习,应该了解会计最基本的理论 问题,掌握会计的含义

、职能、目标, 问题,掌握会计的含义、职能、目标,会计 对象与要素,会计基本

准则和会计方法。 对象与要素,会计基本准则和会计方法。

2

初级会计学

会计的含义、 第一节 会计的含义、职能与目标

一、会计的产生与发展 人类要生存,社会要发展,就离不开物质资料的生产。

人类要生存,社会要发展,就离不开物质资料的生产。 人们在进行物质财富的创造过

程中, 人们在进行物质财富的创造过程中,必然关心生产过程中 的经济效益,即尽

可能以小的劳动耗费, 的经济效益,即尽可能以小的劳动耗费,取得更大更多的 劳

动成果,以满足人类不断增长的物质和文化生活的需要。 劳动成果,以满足人类不断

增长的物质和文化生活的需要。 要实现这一点,就必须对生产过程进行记录、计算、

要实现这一点,就必须对生产过程进行记录、计算、分析 比较,以加强经营管理,

与比较,以加强经营管理,促使生产活动按照预期的目标 进行。 进行。 用来记录

、计算劳动耗费和劳动成果, 用来记录、计算劳动耗费和劳动成果,评价经济上的

得失,并对生产过程中的耗费和劳动成果进行分析、 得失,并对生产过程中的耗费和

劳动成果进行分析、控制 和审核,促使人们节约劳动耗费,提高经济效益的行为,

和审核,促使人们节约劳动耗费,提高经济效益的行为, 就是会计活动。 就是会计

活动。

3

初级会计学

并非人类一有生产实践就产生了 会计思想和会计行为, 会计思想和会计行为,

它是随社会 生产的发展和经济管理的要求而不 断产生和完善起来的。 断产生和完善

2018年初级会计资格考试辅导 初级会计实务(第四章)

第1页 第四章和第五章讲解

第四章 收 入

一、销售商品收入

1.确认条件

2.会计处理

(1)一般销售:确认收入、结转成本

(2)不符合确认收入的发出商品

(3)现金折扣、商业折扣、销售折让的账务处理

(4)销售退回的处理

(5)预收款销售

(6)支付手续费代销

二、提供劳务收入

1.确认原则

(1)在同一会计期间内开始并完成的劳务,应在劳务完成时确认收入,确认的金额为合同或协议价款,确认方法可参照商品销售收入的确认原则。

(2)劳务的开始和完成分属不同的会计期间,且在资产负债表日能对该项交易的结果作出可靠估计的,应按完工百分比法确认收入。

(3)如劳务的开始和完成分属不同的会计期间,且企业在资产负债表日提供劳务交易结果不能可靠估计的:

①如果已经发生的劳务成本预计全部能够得到补偿,应按已收或预计能够收回的金额确认提供劳务收入,并结转已经发生的劳务成本;

②如果已经发生的劳务成本预计部分能够得到补偿,应按能够得到部分补偿的劳务成本金额确认提供劳务收入,并结转已经发生的劳务成本;

③如果已经发生的劳务成本预计全部不能得到补偿的,则不应确认收入,但应将已经发生的成本确认为当期损益(主营业务成本或其他业务成本)。

2.完工百分比法的核算

三、让渡资产使用权的使用费收入

如果合同、协议规定使用费一次支付,且不提供后续服务的,应视同该项资产的销售一次确认收入;如提供后续服务的,应在合同、协议规定的有效期内分期确认收入;如合同规定分期支付使用费的,应按合同规定的收款时间和金额或合同规定的收费方法计算的金额分期确认收入。

第五章 费 用

一、营业成本

1.主营业务成本

2.其他业务成本

第四章 会计凭证

考情分析

本章分数一般在15分左右,是比较重要的章节。在考试时本章是以客观题和实务操作题的形式出现。本章考试的主要知识点:会计凭证的概念和种类;原始凭证、记账凭证的概念、种类、基本内容及其填制和审核。

第一节 会计凭证概述

一、会计凭证的概念和种类

(一)会计凭证的概念

会计凭证是记录经济业务事项发生或完成情况的书面证明,也是登记账簿的依据。

为了保证会计核算资料的真实可靠,对每一笔经济业务,都必须由执行和完成该项经济业务的有关人员从单位外部取得或自行填制有关凭证,以书面形式记录和证明所发生经济业务的性质、内容、数量、金额等,并在凭证上签名或盖章,对经济业务的合法性、真实性和完整性负责。

任何会计凭证都必须经过有关会计人员严格审核,并确认无误后,才能作为记账的依据。

(二)会计凭证的种类

通常按照编制程序和用途的不同将其分为原始凭证和记账凭证两类。

二、会计凭证的作用(多选)

(一)记录经济业务,提供记账依据

(二)明确经济责任,强化内部控制

(三)监督经济活动,控制经济运行

第二节 原始凭证

一、原始凭证的概念

原始凭证俗称单据,是在经济业务发生或完成时由经办人直接取得或填制的,用以记录或证明经济业务的发生或完成情况,明确经济责任的书面证明,是记账的原始依据.具有法律效力,是会计核算的重要资料。

二、原始凭证的种类

(一)按照取得来源分类

原始凭证按照其取得来源不同,可以分为外来原始凭证和自制原始凭证两种。

1.外来原始凭证

外来原始凭证是指在经济业务发生时,从其他单位或个人直接取得的原始凭证。

例如:购买货物取得的发票、对外单位付款时取得的收据、职工出差取得的车票、飞机票等等。

2.自制原始凭证

自制原始凭证是指由本单位内部经办业务的部门或人员,在执行或完成某项经济业务时填制的、仅供本单位内部使用的原始凭证。

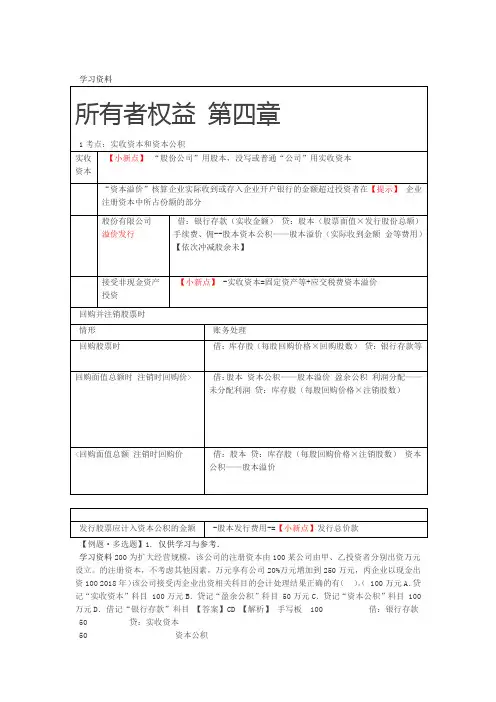

学习资料

所有者权益 第四章

1考点:实收资本和资本公积

实收

资本 【小新点】 “股份公司”用股本,没写或普通“公司”用实收资本

“资本溢价”核算企业实际收到或存入企业开户银行的金额超过投资者在【提示】 企业注册资本中所占份额的部分

股份有限公司

溢价发行 借:银行存款(实收金额) 贷:股本(股票面值×发行股份总额)手续费、佣--股本资本公积——股本溢价(实际收到金额 金等费用)【依次冲减股余未】

接受非现金资产投资 【小新点】 -实收资本=固定资产等+应交税费资本溢价

回购并注销股票时

情形 账务处理

回购股票时 借:库存股(每股回购价格×回购股数) 贷:银行存款等

回购面值总额时 注销时回购价> 借:股本 资本公积——股本溢价 盈余公积 利润分配——未分配利润 贷:库存股(每股回购价格×注销股数)

发行股票应计入资本公积的金额 -股本发行费用-=【小新点】发行总价款

【例题·多选题】1. 仅供学习与参考.

学习资料200为扩大经营规模,该公司的注册资本由100某公司由甲、乙投资者分别出资万元设立。的注册资本,不考虑其他因素,万元享有公司20%万元增加到250万元,丙企业以现金出资100 2018年)该公司接受丙企业出资相关科目的会计处理结果正确的有( )。( 100万元A.贷记“实收资本”科目 100万元B.贷记“盈余公积”科目 50万元C.贷记“资本公积”科目 100万元D.借记“银行存款”科目 【答案】CD 【解析】 手写板 100 借:银行存款

50 贷:实收资本

50 资本公积 【例题·多选题】2.万元(其10001元),资本公积某公司期初的所有者权益为:股本为5000万元(面值为万元。本期经董事会批准以每股万元,未分配利润600500中股本溢价800万元),盈余公积万股并按期注销。下列各项中,该公司回购并注销股票的相关元的价格回购本公司股票2007 2018年)科目会计处理结果正确的有( )。( 1400万元A.注销时,借记“股本”科目 1400万元B.回购时,借记“库存股”科目 400万元C.注销时,借记“盈余公积”科目 万元800D.注销时,借记“资本公积——股本溢价”科目 BCD【答案】 【解析】回购时: 1400