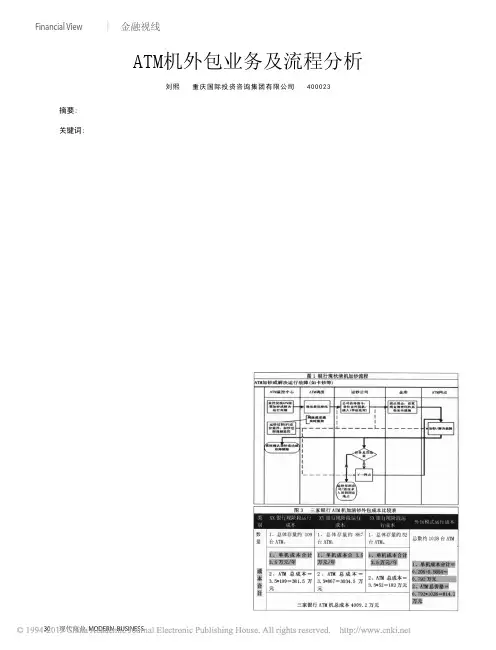

Financial View| 金融视线MODERN BUSINESS现代商业30ATM机外包业务及流程分析刘熙 重庆国际投资咨询集团有限公司 400023摘要:外包也是部分商业银行实施ATM运营管理特别是ATM集中运营普遍采取的一种辅助手段,可以有效解决集中运营管理过程中随着ATM数量的急剧增加而产生的人员紧缺、维护服务能力不足的问题,确保服务质量和服务效率。关键词:ATM机加卸钞;ATM机外包模式;ATM机盈利模式外包(Outsourcing)也称“委托管理”或者“托管”,往往采取协议委托或授权委托等形式给专业的第三方公司运作,从而协助完成相关业务。外包服务在很多领域都已经大规模采用,如商业银行的电话银行、系统研发、数据集成等业务。目前,外包也是部分商业银行实施ATM运营管理特别是ATM集中运营普遍采取的一种辅助手段,可以有效解决集中运营管理过程中随着ATM数量的急剧增加而产生的人员紧缺、维护服务能力不足的问题,确保服务质量和服务效率。ATM机外包业务,主要分为两类,一种将ATM机的部分业务外包,如清机加钞等,一种将ATM机运营权外包,即运营商可通过运营ATM机收取跨行交易手续费。下面就两种外包业务进行分析阐述。一、ATM机加清钞业务外包模式分析决定银行业务外包的两大因素为:业务量和战略重要性。战略重要性低,业务量大的业务,银行可考虑外包。经过调研分析,ATM机加现钞及清机业务为业务量较大,战略重要性较低的业务,因此ATM机业务外包模式的探索才在国外及国内部分城市实行,并取得了较好的效果。(一)清机加钞外包模式流程分析银行现状清机加钞模式流程及外包模式流程对比如(图1)(图2):外包模式中对于计划外的临时清机、加钞以及司法取证、紧急取卡等任务,均秉承安全的原则,银行需提前将所需资料通知外包服务公司,凡涉及到第三方人员的任务,银行需派银行的工作人员与第三方人员一起与外包服务公司办理任务交接。在账务核对方面,外包服务公司负责给每台ATM机设置库存现金登记,同时设立现金总账,如果发生长短款或疑似假币,外包服务公司将书面通知银行,并配合银行调查,从银行分(总)行调拨来的现金,以及单台ATM机回笼现金金额与日志金额比较,如果发生长款的,外包服务公司及时通知银行,双方书面确认长款额后,外包服务公司将长款入银行账户。如果发生短款的,外包服务公司自查没有问题的,通知银行并提供相关资料协助银行调查,短款先挂账,等银行书面确认后,再在银行账户上扣除。如果外包服务公司自查有问题,属于外包服务公司责任的,进入赔偿程序。如果从银行的现金中发现疑似假钞的,外包服务公司将疑似假钞送回银行,并将疑似假钞金额从银行账户上扣除。(二)投入及效率的比较分析由现状及外包模式比较分析可知,在外包模式中,银行将ATM机加钞调度,银行金库清分钞,ATM机网点加钞清机业务外包后,可减少银行人力成本,节约人力资源,提高银行效率,并能够通过监控系统控制风险。外包模式作为自助银行管理的新模式,能否被商业银行广泛认可,取决于从成本和效率两方面来看它是否具有更显著的优势。以三家中小城市银行为例,分析自运行成本和外包成本:(见图3)以三家银行的ATM来计算,每台每年最多可以节约3.5-0.79=2.7万元,1028台每年最多可以节约3195万元。从效率方面来看,外包模式除了在成本方面显现出其极大的优越性之外,最根本的在于解决了商业银行业务迅速发展与人力资源紧缺两者之间日益突出的矛盾,解放了以往自主模式中必须跟车的银行人员,以便银行各网点可以集中人力资源做好客户营销工作。另外,外包服务公司派出的操作业务员则是不定期更换名单、流水线作业,因此能对银行的照明、保安、监控、设备维护等各方面的运行从不同的角度提出一些细微问题,有助于改进及完善银行的各项服务。二、ATM机整机外包模式分析1、ATM营运外包盈利模式ATM 营运是由ATM 提供商与银行合作安装ATM 以获取跨行交易手续费的业务模式。基本方式是:厂家(运营商)提供ATM 机具与维护服务;银行提供网络接入和加钞;其它投入(如ATM 安装场地租赁、ATM 监控投入、电信线路租金、ATM 耗材等)由合作双方谈判确定;双方通过签订协议,共同对ATM 所取得的收益进行分配。主要收益包括跨行交易手续费、中间业务(包括代缴费、广告、网上购物等)收益。目前,国内ATM 营运业务90%以上的收益来源于跨行交易手续费。Financial View金融视线 | MODERN BUSINESS现代商业311)跨行交易目前,中国ATM 运营商的主要收入来源是跨行取款费的分成。持卡人每进行一笔跨行取款,发卡银行都需要向ATM 机布放银行支付3 元代理费。这个费用与持卡人支付给发卡银行的跨行取款手续费无关,后者由发卡银行决定,金额从免费到4 元钱不等。2) 跨行交易收费政策中国人民银行于2004 年3 月1 日施行了适应受理市场发展需要,符合市场化原则和国际惯例的《收益分配办法》,《收益分配办法》作为中国银联行业内部规定,根据《收益分配办法》的规定,持卡人在他行ATM 机上成功办理取款时,无论同城或异地,发卡行均按每笔3.0 元的标准向代理行支付代理手续费,同时按每笔0.6 元的标准向银联支付网络服务费。ATM 运营服务商开展合作运营业务的服务收入即来源于上述代理手续费。 从上述跨行取款交易收费机制的变化趋势中可以看到,收费的市场化机制正在逐步建立完善,ATM 的跨行交易中代理行向发卡行收取代理手续费、发卡行向持卡人收取跨行手续费的收费体系已逐渐趋于成熟。2、离行式ATM机独立运营模式盈利模式独立运营离行式ATM机金融服务终端不归属任何一家银行,也没有任何银行的标识。但客户可以用任何一张银行卡支取现金。由运营商提供机器,运营维护服务等业务,而中小银行提供网络、结算系统等其他服务。在此类业务中,ATM机结算使用银行网络与银联结算。运营商和银行一起从持卡人使用ATM机跨行交易所提取的手续费中分成。 根据2004年3月1日中国银监会颁布的《中国银联入网机构银行卡跨行交易收益分配办法》规定:“持卡人在他行ATM机上成功办理取款时,无论同城或异地,发卡行均按每笔3.0元的标准向代理行支付代理手续费,同时按每笔0.6元的标准向银联支付网络服务费。市场机会简单测算,截至2010年,中国银行卡发卡总量约10亿张,去除40%的“睡眠卡”,有效卡约6亿张。若按每卡每月跨行交易一次、每次收费3元计算,银行或运营商一年可以收取216亿,若刷卡次数翻番,增长将呈几何级数放大。