青岛海尔股份有限公司2012年度利润表比较分析.doc

- 格式:doc

- 大小:15.96 KB

- 文档页数:7

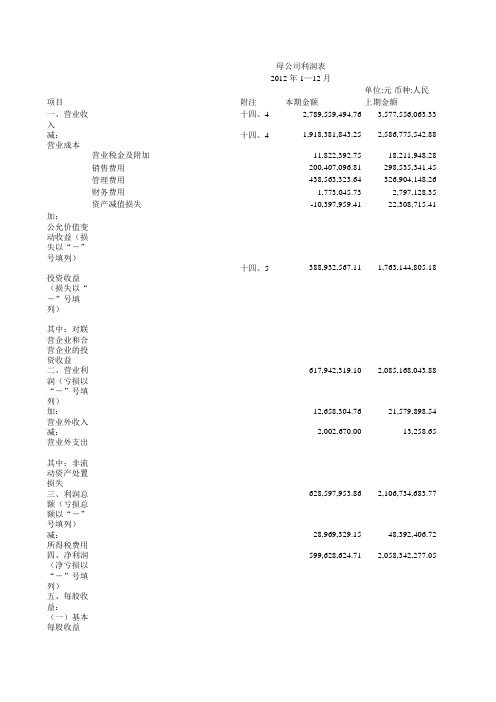

单位:元 币种:人民币项目附注本期金额上期金额一、营业收入十四、42,789,559,494.763,577,556,063.33减: 营业成本十四、41,918,381,843.252,586,775,542.88营业税金及附加11,822,392.7518,211,948.28销售费用200,407,096.81298,535,341.45管理费用438,563,323.64326,904,148.26财务费用1,773,045.732,797,128.35资产减值损失-10,397,959.4122,308,715.41加: 公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列)十四、5388,932,567.111,763,144,805.18 其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)617,942,319.102,085,168,043.88加: 营业外收入12,658,304.7621,579,898.54减: 营业外支出2,002,670.0013,258.65 其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)628,597,953.862,106,734,683.77减: 所得税费用28,969,329.1548,392,406.72四、净利润(净亏损以“-”号填列)599,628,624.712,058,342,277.05五、每股收益:(一)基本每股收益(二)稀释每股收益六、其他综合收益239,491.88-641,283.69七、综合收益总额599,868,116.592,057,700,993.36法定代表人:杨主管会计工作负责人:梁海山会计机构负责人:宫伟母公司利润表2012 年 1—12 月币种:人民币。

2.盈利能力分析盈利能力是指企业在一定期间内获取利润的能力。

企业的经营活动是否具有较强的盈利能力,对企业的生存发展至关重要。

对海尔来说,这是一个庞大的集团企业,如果没有高额的利润支撑,想要获取继续发展的能力显然是不可能的。

我将通过计算主营业务利用率、销售净利率(net profit margin)、ROI和ROE来分析海尔的盈利能力。

(1)主营业务利润率=(主营业务利润/主营业务收入)*100%主营业务利润率的指标说明a:主营业务利润率是从企业主营业务的盈利能力和获利水平方面对资本金收益率指标的进一步补充,体现了企业主营业务利润对利润总额的贡献,以及对企业全部收益的影响程度。

b:该指标体现了企业经营活动最基本的获利能力,没有足够大的主营业务利润率就无法形成企业的最终利润,为此,结合企业的主营业务收入和主营业务成本分析,能够充分反映出企业成本控制、费用管理、产品营销、经营策略等方面的不足与成绩。

c:该指标越高,说明企业产品或商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

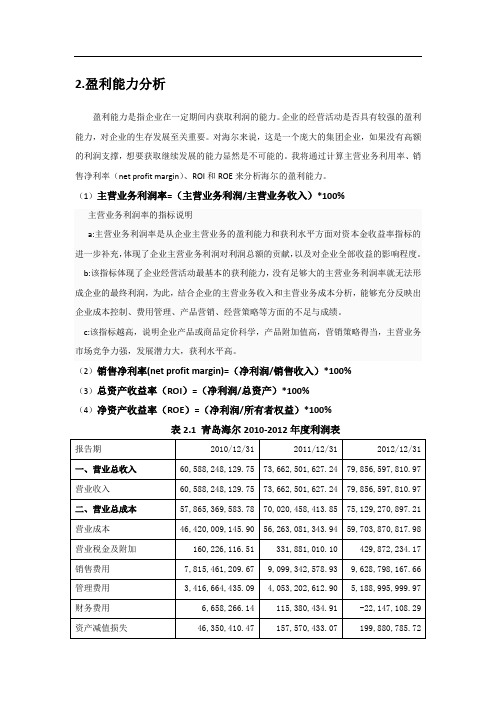

(2)销售净利率(net profit margin)=(净利润/销售收入)*100%(3)总资产收益率(ROI)=(净利润/总资产)*100%(4)净资产收益率(ROE)=(净利润/所有者权益)*100%表2.1 青岛海尔2010-2012年度利润表纵向对比:表2.2 青岛海尔盈利能力指标图2.1表2.3图2.2由表2.2和图2.1可以看出,海尔的主营业务收益率和销售净利率呈逐年上升趋势,2010年扩大了经营规模和进行市场拓展, 2011年主营业务利润率同比增长11.97%,销售净利率同比增长8.63%;2012年主营业务利润率同比增长19.57%,销售净利率同比增长10.30%。

由表2.3和图2.2可以看出,各项期间费用逐年增高偏高。

销售费用大幅增长是因为海尔在开拓国际市场过程中投入了较多的广告费用;此外,2010年海尔管理模式进行转变,采取“人单合一”的模式,另外,海尔一直注重创新,拥有自己的核心技术,研发费用的投入较多,海尔实行前瞻性的绿色战略,研发全球领先的绿色产品,注重创新,并拥有自己的核心技术,同时举办一系列创新的绿色活动,所以2011年管理费用的投入也有所增长。

盈利能力分析盈利能力通常是指企业在一定时间内赚取利润的能力,企业经营业绩的好坏最终可通过企业的盈利能力来反映。

利用盈利能力的有关指标反映和和衡量企业经营业绩。

还可以通过盈利能力分析发现经营管理中存在的问题。

企业盈利能力的分析可以从下面四个方面来分析:一、资本盈利能力分析(一)资本经营盈利能力因素分析根据上表对青岛海尔公司的资本经营盈利能力进行分析如下:分析对象32.31%-34.68%= -2.37%连环替代分析:2011年:[13.13%+(13.13%-0.41%)×2.68×(1-26.57%)=34.68%第一次替代(总资产报酬率):[12.08%+(12.08%-0.41%)×2.68]×(1-26.57%)=31.84% 第二次替代(负债利息率):[12.08%+(12.08%+0.06%)×2.68]×(1-26.57%))=32.79% 第三次替代(杠杆比率):[12.08%+(12.08%+0.06%)×2.54]×(1-26.57%)=31.52% 2012年:[12.08%+(12.08%-0.41%)×2.68]×(1-24.73%)=32.31%总资产变动率的影响为:31.844%-34.68%= -2.84%利息率变动的影响为:32.79%-31.85%=0.94%资本结构变动的影响:31.52%-32.97%=-1.27%税率变动的影响:32.31%-31.52%=0.79%海尔公司2012年净资产收益率比2011年净资产收益率降低2.37%,主要是由于总资产报酬率为降低净资产收益率做出的贡献为 2.84%;其次,企业负债筹资成本下降对净资产收益率带来的正面影响,它使的净资产收益率升高了0.94%;负债与资产的比率的降低发挥了一定的财务杠杆的作用,但由于比率变化较小,故作用不是很明显,是的净资产收益率下降了1.27%,所得税税率的降低为净资产收益率的上升做出了贡献,使得净资产收益率上升了0.79%。

专业:会计学班级:注会11-2任课教师:江少华姓名:学号:1105406 成绩:青岛海尔股份有限公司财务报表分析报告一、公司基本情况(一)基本资料公司法定中文名称:青岛海尔股份有限公司公司注册地点:青岛市崂山区海尔工业园内公司办公地址:山东省青岛市经济开发区前湾港路海尔工业园公司股票上市交易所:深圳证券交易所股票简称:青岛海尔股票代码:600690代码类别:A股(二)股东构成(三)企业发展状况青岛海尔股份有限公司属于家电行业,其前身是1984年的青岛电冰箱总厂。

经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。

1993年3月和9月,由定向募集公司转为社会募集公司,并增发社会公众股5000万股,于1993年11月在上交所上市交易。

海尔集团是世界白色家电第一品牌、中国最具价值品牌。

海尔在全球建立了29个制造基地,8个综合研发中心,19个海外贸易公司,全球员工总数超过6万人,海尔集团2013年实现全球营业额1357亿元人民币,同比增长19%,其中海尔品牌出口和海外销售额55亿美元。

2013年,海尔品牌价值高达812亿元,自2002年以来,海尔品牌价值连续11年蝉联中国最有价值品牌榜首。

2013年, 青岛海尔实现营业收入605.88亿元,同比增长25.57%;实现净利润20.34亿元,同比增长27.07%,洗衣机和电冰箱业务营业收入为115.35亿元、228.11亿元,分别是美的电器的1.18倍和2.29倍。

青岛海尔的主营业务为:电器、电子产品、机械产品、通讯设备及相关配件制造;家用电器及电子产品技术咨询服务;房地产开发;进出口业务(按外经贸部核准范围经营);批发零售;国内商业(国家禁止商品除外);矿泉水制造、饮食、旅游服务(限分支机构经营)。

海尔品牌旗下冰箱、空调、洗衣机、电视机、热水器、电脑、手机、家居集成等19个产品被评为中国名牌,其中海尔冰箱、洗衣机还被国家质检总局评为首批中国世界名牌。

华北水利水电大学North China University of Water Resources andElectric Power论文题目青岛海尔股份有限公司财务报表分析学院管理与经济学院专业会计学姓名学号指导教师完成时间2015年11月01日目录第1章绪论 (1)1.1研究背景及意义 (1)1.2论文结构 (1)1.3可能的创新点................................................................................ 错误!未定义书签。

1. 4主要研究方法 (1)第2章财务报表相关理论概述............................................................ 错误!未定义书签。

2.1财务报表分析的主体.................................................................... 错误!未定义书签。

2.2财务报表分析的目的.................................................................... 错误!未定义书签。

2.3财务报表分析的方法.................................................................... 错误!未定义书签。

2.3.1比较分析法................................................................................. 错误!未定义书签。

2.3.2比率分析法................................................................................. 错误!未定义书签。

青岛海尔股份有限公司2012年度利润表比较分析青岛海尔股份有限公司2012年度利润表单位:(万元)项目期末期初一、营业总收入7985659.78 7385255.18减:营业成本5970387.08 5642918.10 营业税金及附加42987.22 33230.94销售费用962879.82 910974.22管理费用518899.60 405971.00财务费用-2214.71 11664.70资产减值损失19988.08 15929.85加:公允价值变动收益投资收益54258.65 42076.49其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86加:营业外收入19736.52 36972.36减:营业外支出3901.01 1899.28其中:非流动资产处置损失三、利润总额542826.85 441715.95减:所得税费用106765.79 76651.18四、净利润436061.06 365064.77归属于母公司所有者的净利润326945.94 269009.84少数股东损益109115.12 96054.94五、每股收益:0.00 0.00(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00六、其他综合收益-119.60 -389.36七、综合收益总额435941.45 364675.41归属于母公司所有者的综合收益总额326747.96 269743.53归属于少数股东的综合收益总额109193.49 94931.88一、利润表水平分析表1 青岛海尔股份有限公司利润表水平分析表单位:(万元)项目期末期初增减额增减/% 一、营业总收入7985659.78 7385255.18 600404.60 8.13 减:营业成本5970387.08 5642918.10 327468.99 5.80 营业税金及附加42987.22 33230.94 9756.28 29.36 销售费用962879.82 910974.22 51905.60 5.70 管理费用518899.60 405971.00 112928.60 27.82 财务费用-2214.71 11664.70 -13879.41 -118.99 资产减值损失19988.08 15929.85 4058.23 25.48 加:公允价值变动收益投资收益54258.65 42076.49 12182.17 28.95其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86 120348.48 29.60加:营业外收入19736.52 36972.36 -17235.85 -46.62减:营业外支出3901.01 1899.28 2001.74 105.39其中:非流动资产处置损失三、利润总额542826.85 441715.95 101110.90 22.89减:所得税费用106765.79 76651.18 30114.62 39.29四、净利润436061.06 365064.77 70996.28 19.45归属于母公司所有者的326945.94 269009.84 57936.11 21.54 净利润少数股东损益109115.12 96054.94 13060.18 13.60五、每股收益:0.00 0.00 0.00 21.56(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00 0.00 21.87六、其他综合收益-119.60 -389.36 269.76 -69.28七、综合收益总额435941.45 364675.41 71266.04 19.54归属于母公司所有者的326747.96 269743.53 57004.43 21.13 综合收益总额归属于少数股东的综合109193.49 94931.88 14261.61 15.02 收益总额(1)净利润分析净利润是指企业所有者最终取得的财务成果或可提供企业所有者分配或使用的财务成果。

2012电大财务报表分析任务一青岛海尔偿债能力分析我选择青岛海尔公司进行财务报表分析。

一、公司简介本公司前身是成立于1984年的青岛电冰箱总厂。

经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日经青体改[1989]3号文批准,在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。

1993年3月和9月,经青岛市股份制试点工作领导小组青股领字[1993]2号文和9号文批准,由定向募集公司转为社会募集公司,并增发社会公众股5000万股,于1993年11月在上交所上市交易。

公司主要经营电冰箱、电冰柜、船用电冰箱、微波炉、真空包装机、空调器、电磁管、洗衣机、热水器、电风扇、吸尘器及配件、通讯设备制造。

公司主要产品电冰箱先后通过了美国UL、德国VDE、欧洲CB 认证。

、资产负债表编制单位:青岛海尔集团公司 2010年12月31日单位:人民币元利润表编制单位:青岛海尔集团公司 2010年1-12月单位:人民币元二、青岛海尔2010年偿债能力指标的计算(一)2010年青岛海尔的短期偿债能力指标1、流动比率=流动资产÷流动负债= 1.26232、速动比率=(流动资产-存货)÷流动负债(1)流动比率分析从上表可以看出,该企业流动比率实际值低于TCL集团实际值,说明该企业的短期偿债能力不及TCL集团实际值,差距有点大。

为进一步掌握流动比率的质量,应分析流动资产的流动性强弱,主要是应收账款和存货的流动性。

(2)应收账款和存货的流动性分析从企业报表可以看出,该企业应收账款和存货过多。

占用过大,企业就对应收账款和存货加强管理。

(3)速动比率分析从上表看,青岛海尔本年速动比率略低于TCL集团实际值,表明该公司短期偿债能力低于TCL集团。

而该指标所反映的短期偿债能力比流动比率更为准确,更加可信。

(4)现金比率分析从上表看,青岛海尔本年现金比率低于TCL集团实际值,说明该企业用现金偿还短期债务的能力较低。

第1篇一、概述海尔集团,作为中国家电行业的领军企业,自1984年成立以来,始终秉承“创新、责任、共赢”的企业精神,不断发展壮大。

本报告旨在通过对海尔集团近年来的财务状况进行深入分析,评估其财务健康状况、盈利能力、偿债能力、运营效率等方面,为投资者、管理层及相关部门提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据海尔集团近年来的资产负债表,我们可以看到其资产结构的变化趋势。

(1)流动资产占比逐年上升,表明公司短期偿债能力较强。

(2)固定资产占比相对稳定,说明公司对生产设备的投入保持稳定。

(3)无形资产占比逐年下降,可能与公司加大研发投入、提升产品竞争力有关。

2. 负债结构分析(1)流动负债占比逐年上升,主要原因是短期借款增加。

(2)长期负债占比相对稳定,说明公司长期偿债压力不大。

3. 股东权益分析(1)股东权益占比逐年上升,表明公司盈利能力较强。

(2)股本占比相对稳定,说明公司股权结构较为稳定。

(二)利润表分析1. 营业收入分析海尔集团营业收入逐年增长,主要得益于国内外市场的拓展和产品结构的优化。

2. 营业成本分析营业成本随营业收入增长而增长,但增长幅度低于营业收入,说明公司成本控制能力较强。

3. 期间费用分析期间费用占营业收入的比例逐年下降,表明公司费用控制能力不断提高。

4. 利润分析(1)营业利润逐年增长,主要得益于营业收入和成本控制的提升。

(2)净利润逐年增长,说明公司盈利能力较强。

三、财务比率分析(一)偿债能力分析1. 流动比率海尔集团流动比率逐年上升,表明公司短期偿债能力较强。

2. 速动比率海尔集团速动比率逐年上升,说明公司短期偿债能力良好。

3. 资产负债率海尔集团资产负债率相对稳定,说明公司长期偿债压力不大。

(二)盈利能力分析1. 毛利率海尔集团毛利率逐年上升,表明公司产品附加值较高。

2. 净利率海尔集团净利率逐年上升,说明公司盈利能力较强。

(三)运营效率分析1. 总资产周转率海尔集团总资产周转率逐年上升,表明公司资产运营效率较高。

青岛海尔股份有限公司2012年度利润表比较分析

青岛海尔股份有限公司2012年度利润表单位:(万元)

项目期末期初

一、营业总收入 7985659.78 7385255.18 减:营业成本 5970387.08 5642918.10 营业税金及附加 42987.22 33230.94 销售费用962879.82 910974.22 管理费用 518899.60 405971.00 财务费用 -2214.71 11664.70 资产减值损失 19988.08 15929.85 加:公允价值变动收益

投资收益 54258.65 42076.49 其中:对联营企业和合营企业的投资收益

二、营业利润 526991.35 406642.86 加:营业外收入 19736.52 36972.36 减:营业外支出 3901.01 1899.28 其中:非流动资产处置损失

三、利润总额 542826.85 441715.95 减:所得税费用 106765.79 76651.18 四、净利润 436061.06 365064.77 归属于母公司所有者的净利润 326945.94 269009.84 少数股东损益 109115.12 96054.94 五、每股收益: 0.00 0.00 (一)基本每股收益 0.00 0.00 (二)稀释每股收益 0.00 0.00 六、其他综合收益 -

119.60 -389.36 七、综合收益总额 435941.45 364675.41 归

属于母公司所有者的综合收益总额 326747.96 269743.53 归属于少数股东的综合收益总额 109193.49

94931.88

一、利润表水平分析

表1 青岛海尔股份有限公司利润表水平分析表单位:(万元)

项目期末期初增减额增减/% 一、营业总收入 7985659.78 7385255.18 600404.60 8.13 减:营业成本 5970387.08

5642918.10 327468.99 5.80 营业税金及附加 42987.22 33230.94 9756.28 29.36 销售费用 962879.82 910974.22 51905.60 5.70 管理费用 518899.60 405971.00 112928.60 27.82 财务费用 -2214.71 11664.70 -13879.41 -118.99 资产减值损失 19988.08 15929.85 4058.23 25.48 加:公允价值变动收益

投资收益 54258.65 42076.49 12182.17 28.95

其中:对联营企业和合营企业的投资收益

二、营业利润 526991.35 406642.86 120348.48 29.60 加:营业外收入 19736.52 36972.36 -17235.85 -46.62 减:营业外支出3901.01 1899.28 2001.74 105.39 其中:非流动资产处置损失

三、利润总额 542826.85 441715.95 101110.90 22.89 减:所得税费用 106765.79 76651.18 30114.62 39.29 四、净利润 436061.06 365064.77 70996.28 19.45 归属于母公司所有者的净利润326945.94

269009.84 57936.11 21.54 少数股东损益 109115.12

96054.94 13060.18 13.60 五、每股收益: 0.00 0.00 0.00 21.56

(一)基本每股收益 0.00 0.00

(二)稀释每股收益 0.00 0.00 0.00 21.87 六、其他综合收益-119.60 -389.36 269.76 -69.28 七、综合收益总额 435941.45 364675.41 71266.04 19.54 归属于母公司所有者的综合收益总额 326747.96

269743.53 57004.43 21.13 归属于少数股东的综合收益总额109193.49

94931.88

14261.61

15.02

(1)净利润分析

净利润是指企业所有者最终取得的财务成果或可提供企业所有者分配或使用的财务成果。

青岛海尔股份有限公司2012年实现净利润43.61亿元,比上年增长了7.10亿元,增长率为

19.45%。

从水平分析表看,公司净利润的增长主要是由利润总额比上年增长了10.11亿元引起的;由于所得税增长3.01亿元,二者相抵,导致净利润增长了7.10亿元。

(2)利润总额分析

利润总额是反映企业全部财务成果的指标,它不仅反映了企业的营业利润,而且反映企业的营业外收支情况。

青岛海尔股份

有限公司2012年利润总额比上年增长了10.11亿元,关键原因是营业利润增长

了12.04亿元,增长率为29.60%;同时由于营业外支出的不利影响,使利润总额减少了2001.74万元。

增减因素相抵,使利润总额增长了10.11亿元。

(3)营业利润分析

营业利润是指企业营业收入与营业成本、营业税费、期间费用、资产减值损失、资产变动净收益之间的差额。

它既包括企业的主营业务利润和其他业务利润,有包括企业公允价值变动净收益和对外投资的净收益,它反映了企业自身生产经营业务的财务成果。

青岛海尔股份有限公司2012年营业利润增加主要是营业收入及投资收益的增加和财务费用的降低所致。

营业收入比上年增加了60.04亿元,增长率为8.13%,由于营业成本、营业税金及附加、管理费用的增加及其他一些项目的增加变动,最终使营业利润增加了12.04亿元,增长率为29.60%。

二、利润表垂直分析

表2 青岛海尔股份有限公司利润表垂直分析表单位:(万元)

项目 2012年 2011年

一、营业总收入 100.00 100.00 减:营业成本 74.76 76.41 营业税金及附加 0.54 0.45 销售费用 12.06 12.34 管理费用 6.50 5.50 财务费用 -0.03 0.16 资产减值损失

0.25 0.22 加:公允价值变动收益 0.00 0.00 投资收益 0.68 0.57 其中:对联营企业和合营企业的投资收益 0.00 0.00 二、营业利润 6.60 5.51 加:营业外收入 0.25 0.50 减:营业外支出0.05 0.03

其中:非流动资产处置损失 0.00 0.00 三、利润总额 6.80 5.98 减:所得税费用 1.34 1.04 四、净利润 5.46 4.94

从表2中可以看出青岛海尔股份有限公司2012年度各项财务成果的构成情况。

2012年度营业利润占营业收入的比重为

6.60%,比上年度的5.51%增加了0.09%;利润总额的比重为6.80%,比上年的5.98%增长了0.82%,净利润的比重为5.46%,比上年的4.94%增长了0.52%。

可见,从企业利润结构上看,盈利能力比上年度都有所提高。

各项财务成果结构增长的原因,从营业利润结构增加看,主要是营业成本、销售费用、财务费用结构下降所致,说明营业成本、销售费用、财务费用下降是提高营业利润比重的根本原因。

但是利润总额结构的增长的主要原因,除受营业利润影响外,还受营业外收支的影响。

但营业税金及附加、管理费用结构的提高,对营业利润、利润总额、净利润结构带来一定的不利影响。

二、利润表趋势分析

表2 青岛海尔股份有限公司利润表趋势分析表单位:(万元)

项目 2012年/% 2011年/% 2010年/% 2009年/% 营业总收入 242.14 223.36 183.72 100.00 营业成本 246.07 231.89 191.32 100.00 营业税金及附加 319.04 246.32 118.92 100.00 销售费用 193.19 182.56 156.81 100.00 管理费用 245.20 191.53 161.45 100.00 财务费用 278.03 -1448.44 -83.59 100.00 资产减值损失 778.91 614.03 180.62 100.00 投资收益 324.76 251.85 157.82 100.00 营业利润 323.21 249.18 183.17 100.00 加:营业外收入

169.95 318.36 635.02 100.00 减:营业外支出 601.52

292.80

180.54

100.00

利润总额 311.94 253.63 213.33 100.00 净利润 317.23 265.36 205.46 100.00

青岛海尔股份有限公司的营业收入自2009年以来一直上升,这主要是销售规模的狂打,对应着货币资金和应收账款也有大幅

度的提高。

营业成本的增长和营业收入的增长基本相匹配,因

此也带了营业利润的相应增长。

该公司的销售费用和管理费用也有大幅增长,其增长幅低于营

业收入的增长的,说明该公司为扩大销售规模,提高销售收

入,在业务费用、人员工资、办公费等方面也加大投入,并且

也获得了较大的回报。

2010年、2011年财务费用大幅下降,虽然销售费用、管理费用有所增加,但在营业收更大幅增加的情

况下,营业利润仍出现大幅增加,再加上营业外收支的影响,青岛海尔股份有限公司的利润总额和净利润都有大幅增加,可以说该公司处于增长的阶段。