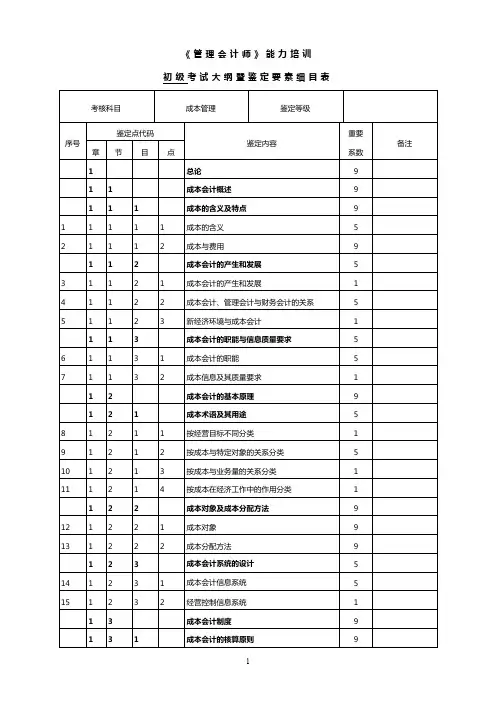

成本管理会计考试大纲

- 格式:doc

- 大小:35.00 KB

- 文档页数:3

《成本管理会计》考试大纲

本考试大纲适用于财务管理专业、会计电算化专业的专科、教学需要。

一、课程的性质、任务、目标

现代成本会计作为一门会计管理学科,具有双重目标:一方面作为一个生产与销售成本的整体核算系统,计算生产与销售货物的成本;另一方面,作为成本管理系统,对生产与销售货物的成本,进行预测、决策、计划、控制、考核、分析和评价,促使企业强化内部管理,提高效率,降低成本,提高效益。

二、教学的基本要求、目的和主要教学内容

通过本门课程的学习,要求学生熟练地掌握成本会计的基本概念、基本理论和基本方法。

通过本门课程的学习,使学生能够熟练地掌握和运用成本会计的基本原理,对工业企业及商品流通企业的成本核算业务进行处理,并且,能够运用成本核算的资料进行相应地成本预测、决策、计划、控制和考核分析。

主要教学内容包括:工业企业的成本核算和分析、商品流通企业的成本核算等。

三、课程考核(考试的内容、要求、方法、时间)

本课程考核的内容主要包括教学大纲中的教学内容。

各章节中需要掌握的内容约占考试内容的70%~80%,需要熟悉和了解的内容约占考试内容的20%~30%。

本课程采用闭卷考试形式。

四、考核内容

第一章总论

1、教学基本要求:

通过本章的学习,要求大家掌握成本的经济实质;成本会计的对象;成本会计的职能;熟悉成本会计的任务和作用;了解成本会计的原则。

2、重点及难点:

成本会计的经济实质;成本会计的对象和成本会计的职能。

第二章工业企业成本核算的要求和一般程序

1、教学基本要求:

通过本章学习,掌握工业企业成本核算的要求;掌握工业企业费用要素和产品的生产成本项目,以及这样分类核算费用的意义;熟悉工业企业成本核算的一般程序及成本核算的帐簿设置;了解工业企业成本核算的帐务处理程序。

2、重点及难点:

本章学习的重点是工业企业成本核算的要求;各种费用界限的划分及划分费用界限的原则;工业企业费用要素和产品成本项目及其这样分类的意义。

第三章费用在各种产品以及期间费用之间的分配和归集

1、教学基本要求:

通过本章的学习,掌握各种要素费用的归集和分配方法;辅助生产费用的归集和分配方法;制造费用的归集和分配方法;废品损失归集和分配方法;期间费用的核算,熟悉各种费用归集和分配的帐务处理;停工损失的归集和分配,了解辅助生产费用、待摊费用、预提费用、制造费用等的费用项目构成。

2、重点及难点:

各种要素费用(间接费用)分配;辅助生产费用的分配;制造费用的分配;不可修复废品损失的归集和分配及期间费用的核算。

难点:间接材料费用按定额消耗量比例分配法分配;辅助生产费用分配方法中的一次交互分配法、代数分配法、计划成本分配法;制造费用采用按年度计划分配率分配法分配及不可修复废品损失的归集与分配。

第四章生产费用在完工产品与在产品之间的分配和归集

1、教学基本要求:

通过本章的学习,掌握完工产品与在产品之间分配费用的各种方法及其应用条件;掌握完工产品的帐务处理,熟悉和了解在产品的概念内容及在产品数量核算的意义。

2、重点及难点:

本章重点内容是生产费用在完工产品和在产品之间分配的各种方法极其应用条件;本章难点内容为约当产量法、月末在产品按定额成本计价法和定额比例法。

第五章产品成本计算方法概述

1、教学基本要求:

通过本章的学习,掌握按生产组织和工艺过程对工业企业的生产进行的分类及其特点;生产特点及管理要求对成本计算方法的影响,熟悉工业企业成本计算的主要方法和辅助方法的种类。

2、重点及难点:

本章重点内容为按生产组织和工艺过程对工业企业的生产进行的分类及生产特点和管理要求对成本计算方法的影响。

第六章产品成本计算的基本方法

1、教学基本要求:

通过本章的学习,掌握品种法的计算程序和具体方法;分批法的计算程序和具体方法;简化的分批法的计算程序和具体方法;逐步结转分步法的计算程序以及综合结转分步法和分项结转分步法的各种结转方法;平行结转分步法的计算程序和结转方法,熟悉品种法的适用范围和特点;分批法的适用范围和特点;简化的分批法的特点、优缺点和应用条件;分步法的适用范围和一般特点;逐步结转分步法和平行结转分步法的特点、优缺点和适用范围。

2、重点及难点:

本章重点内容为品种法的具体应用;分批法的具体应用;简化的分批法的具体应用;综合结转分步法和分项结转分步法及平行结转分步法的具体应用;综合结转分步法的成本还原。

本章难点内容为综合结转分步法的具体应用和成本还原;平行结转分步法的具体应用;简化的分批法的具体应用。

第七章产品成本计算的辅助方法

1、教学基本要求:

通过本章的学习,掌握分类法的计算程序和具体方法;分类法的特点、优缺点、适用范围和应用条件;定额法中各种成本差异的计算和分配方法;采用定额成本法如何计算产品实际成本,熟悉副产品成本的计算方法;定额成本法的特点、优缺点、适用范围和应用条件;各种成本计算方法的应用,了解产品定额成本的制定方法。

2、重点及难点:

本章重点为分类法的具体应用;各种成本差异的计算及定额法的实际应用。

本章难点为定额法成本差异的计算和实际应用

第八章商品流通企业成本核算

1、教学基本要求:

通过本章的学习,掌握商品采购成本的构成内容;营业费用的分摊;库存商品的各种核算方法,熟悉和了解商品流通企业的经营特点;商品存货成本、商品加工成本商品销售成本和其他业务成本的内容;营业费用分摊的意义。

2、重点及难点:

本章重点内容为商品采购成本的构成;库存商品数量进价金额核算法下商品销售成本的核算;售价金额核算法下商品销售成本的核算

第九章成本报表的编制和分析

1、教学基本要求:

通过本章的学习,掌握产品生产成本表、主要产品单位成本表和各种费用报表的编制和分析的具体方法;熟悉成本报表编制和分析的一般方法;了解成本报表的作用和种类。

2、重点及难点:

本章的重点是产品生产成本表、主要产品单位成本表的编制和分析。

本章的难点内容是成本计划降低额和降低率执行情况的因素分析。