有价证券分析

- 格式:pptx

- 大小:1.02 MB

- 文档页数:52

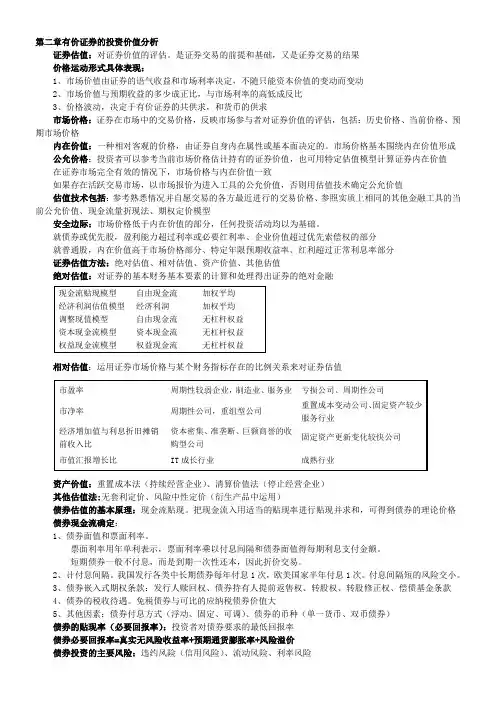

第二章有价证券的投资价值分析证券估值:对证券价值的评估。

是证券交易的前提和基础,又是证券交易的结果价格运动形式具体表现:1、市场价值由证券的语气收益和市场利率决定,不随只能资本价值的变动而变动2、市场价值与预期收益的多少成正比,与市场利率的高低成反比3、价格波动,决定于有价证券的共供求,和货币的供求市场价格:证券在市场中的交易价格,反映市场参与者对证券价值的评估,包括:历史价格、当前价格、预期市场价格内在价值:一种相对客观的价格,由证券自身内在属性或基本面决定的。

市场价格基本围绕内在价值形成 公允价格:投资者可以参考当前市场价格估计持有的证券价值,也可用特定估值模型计算证券内在价值在证券市场完全有效的情况下,市场价格与内在价值一致如果存在活跃交易市场,以市场报价为进入工具的公允价值,否则用估值技术确定公允价值估值技术包括:参考熟悉情况并自愿交易的各方最近进行的交易价格、参照实质上相同的其他金融工具的当前公允价值、现金流量折现法、期权定价模型安全边际:市场价格低于内在价值的部分,任何投资活动均以为基础。

就债券或优先股,盈利能力超过利率或必要红利率、企业价值超过优先索偿权的部分就普通股,内在价值高于市场价格部分、特定年限预期收益率、红利超过正常利息率部分证券估值方法:绝对估值、相对估值、资产价值、其他估值绝对估值:对证券的基本财务基本要素的计算和处理得出证券的绝对金融相对估值:运用证券市场价格与某个财务指标存在的比例关系来对证券估值资产价值:重置成本法(持续经营企业)、清算价值法(停止经营企业)其他估值法:无套利定价、风险中性定价(衍生产品中运用)债券估值的基本原理:现金流贴现。

把现金流入用适当的贴现率进行贴现并求和,可得到债券的理论价格 债券现金流确定:1、债券面值和票面利率。

票面利率用年单利表示,票面利率乘以付息间隔和债券面值得每期利息支付金额。

短期债券一般不付息,而是到期一次性还本,因此折价交易。

《有价证券分析》的精髓格雷厄姆在华尔街惨遭重创和苦苦支撑的时期,也正是他关于证券分析理论和投资操作技巧日渐成熟的时期。

1934年年底,格雷厄姆终于完成他酝酿已久的《有价证券分析》这部划时代的著作,并由此奠定了他作为一个证券分析大师和"华尔街教父"的不朽地位。

在格雷厄姆的《有价证券分析》出版之前,道氏学说是股市投资中最早提出的股市技术分析理论。

其核心是如何通过股票价格或股市指数的历史轨迹来分析和预测其未来的走向和趋势。

道氏学说将股市的涨落分为主导潮流、次级运动和日常波动三种类型。

它认为由于次级运动和日常波动的随机色彩很浓,不易预测和捕捉,而且持续时间往往不太长久,把握股市运动的主导潮流对投资者来说就显得格外重要。

道氏学说详细阐述了牛市和熊市的股市运动特征以及如何判断股市的主导潮流。

同时,道氏学说还指明股市趋势发生逆转时所必须经历的三个过程:首先是股市发生长时间或大幅度的修正,同时明显地反映在道·琼斯工业指数和运输指数上;其次是股市出现反弹时,其中某一个指数或者两个指数同时都未能逾越修正前的历史水准;再次是股市再度出现修正后,两个指数的修正幅度都更大于前一次的水平,同创新低。

所以,道氏学说主要是一种把握股市整体运动趋势的理论。

在格雷厄姆写作《有价证券分析》的同时,菲利普·费歇提出了费歇学说。

费歇学说认为可以增加公司内在价值的因素有两个:一是公司的发展前景,二是公司的管理能力。

投资者在对该公司投资之前,必须对该公司进行充分的调查。

费歇认为在判定该公司是否具有发展前景时,不必过于看重该公司一两年内的销售额年度增长率,而是应从其多年的经营状况来判别;同时,还应考察该公司是否致力于维持其低成本,使利润随销售增长而同步增长,以及该公司未来在不要求股权融资情况下的增长能力。

在考察公司的管理能力时,应注意管理人员是否有一个可行的政策,使短期利益服从长远利益;管理人员是否正直和诚实,能否处理好和雇员之间的工作关系;以及公司之所以区别同业中其他公司的业务或管理特点。

《投资分析》第二章考点速记:有价证券的投资价值分析每一个成功者都有一个开始。

勇于开始,才能找到成功的路。

本文“证券投资分析考点速记”由证券从业资格考试整理而出,希望大家都能顺利通过证券考试!更多关于证券从业资格考试等方面的信息,请持续关注本站!(按 Ctrl + D 可收藏本页)第二章有价证券的投资价值分析与估值方法【考点一】证券估值基本原理一、价值与价格的基本概念1.虚拟资本随着信用制度的日渐成熟,产生了对实体资本的各种要求权,这些要求权的票据化就是有价证券,以有价证券形态存在的资本就称为虚拟资本。

2.市场价格有价证券的市场价格是指证券在市场中的交易价格,反映了市场参与者对该证券价值的评估。

根据产生该价格的证券交易发生时间,我们通常又将其区分为历史价格、当前价格和预期市场价格。

3.内在价值投资者在心理上会假设证券都存在一个由证券本身决定的价格,投资学上将其称为内在价值。

4.公允价值(略)5.安全边际安全边际是指证券的市场价格低于其内在价值的部分,任何投资活动均以之为基础。

二、货币的时间价值、复利、现值与贴现1.货币的时间价值货币的时间价值是指货币随时间的推移而发生的增值。

2.复利货币时间价值的存在使得资金的借贷具有利上加利的特性,我们将其称为复利。

3.现值一笔资金按规定的折现率,折算成现在或指定日期的数值。

4.贴现对给定的终值计算现值的过程,称为贴现。

5.现金流现金流,就是在不同时点上流入或流出相关投资项目(或企业,或有价证券)的一系列现金。

三、证券估值方法1.绝对估值绝对估值是指通过对证券基本财务要素的计算和处理得出该证券的绝对金额。

各种基于现金流贴现的方法均属此类。

2.相对估值相对估值的哲学基础在于,不能孤立地给某个证券进行估值,而是参考可比证券的价格,相对地确定待估证券价值。

常见的市盈率、市净率、市售率、市值回报增长比等均属相对估值方法。

3.资产价值根据企业资产负债表的编制原理,企业的资产价值、负债价值与权益价值三者之间存在下列关系:权益价值=资产价值-负债价值4.其他估值方法主要有无套利定价和风险中性定价。