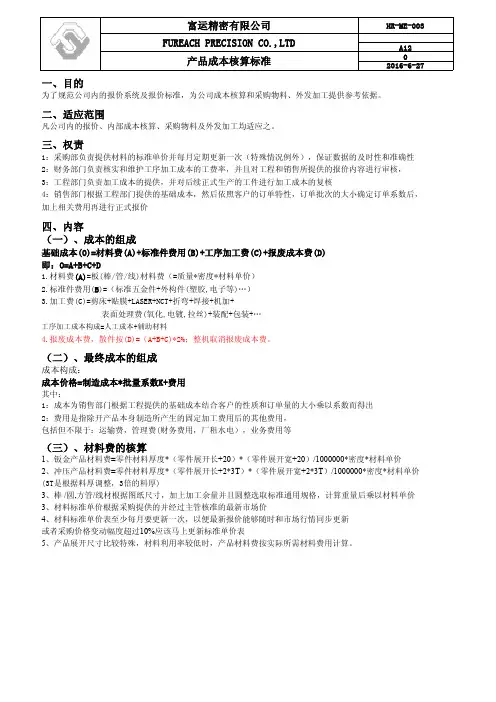

产品成本核算标准

- 格式:pdf

- 大小:333.89 KB

- 文档页数:6

农产品成本调查核算指标

农产品成本调查核算指标是指用于评估农产品生产过程中各项成本的指标,并用于计算农产品的成本,从而帮助农业生产者合理控制成本、提高农产品的竞争力。农产品成本调查核算指标的选择应符合农产品生产的特点和经济规律,能够客观反映农产品的成本状况。

一、直接成本指标

直接成本是指与生产直接相关的成本,包括种子、化肥、农药、饲料等直接物质成本,以及人工工资、农机具折旧费用等直接人工成本。直接成本指标的选择应能够准确反映农产品生产的实际情况,常用的指标有:

1.种子成本比例:以种子购置费用占总成本的比例来衡量,体现种子对生产成本的影响。

2.化肥成本比例:以化肥购置费用占总成本的比例来衡量,体现化肥对生产成本的影响。

3.农药成本比例:以农药购置费用占总成本的比例来衡量,体现农药对生产成本的影响。

4.饲料成本比例:以饲料购置费用占总成本的比例来衡量,体现饲料对生产成本的影响。

5.人工成本比例:以人工工资占总成本的比例来衡量,体现人工对生产成本的影响。

6.农机具折旧费用比例:以农机具折旧费用占总成本的比例来衡量,体现农机具对生产成本的影响。

二、间接成本指标 间接成本是指与生产间接相关的成本,包括土地租金、水电费、管理费用、修缮费用等。间接成本指标的选择应体现间接成本的占比情况,并能够客观反映农产品生产的实际情况,常用的指标有:

1.土地租金比例:以土地租金占总成本的比例来衡量,体现土地租金对生产成本的影响。

2.水电费用比例:以水电费用占总成本的比例来衡量,体现水电费用对生产成本的影响。

3.管理费用比例:以管理费用占总成本的比例来衡量,体现管理费用对生产成本的影响。

4.修缮费用比例:以修缮费用占总成本的比例来衡量,体现修缮费用对生产成本的影响。

三、综合成本指标

综合成本是指将直接成本和间接成本综合起来计算的成本,常用的综合成本指标有:

1.生产成本总额:将直接成本和间接成本相加得到的总成本,用于评估农产品生产的整体成本水平。

注塑产品成本核算表格

注塑产品成本核算表格

本文介绍了塑胶产品成本计算公式和相关费用标准。

一、材料费:

1、塑胶原料:

A、透明产品:(产品净重+50%水口+5%损耗)×原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)×原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)×色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:

1、成型费标准:

注塑机型/吨位(T)成型费(元/分钟)

海天/80T 0.48 海天/110T 0.57

海天/150T 0.62

海天/200T 0.75

海天/250T 0.89

2、喷油费:

A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封盖等):价格按0.05元/排(含人工费)计算。

3、丝印费:

A、普通丝印(1-3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算。

B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费

说明:

1.材料费=【(1+材料损耗)×产品重量×批量+调机损耗材料重量+正常报废率×产品重量×批量】×材料单价/批量。其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g-g。

2.加工费=(调机时间/批量+成型时间/模具穴数)×注塑机工缴费。据了解,目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)。

另一种注塑价格核算方法是按材料区分,规定材料价格×产品重量。如:产品材料产品重量范围加工单价(元/g)

ABS ≤2g 0.08

PC 2g-5g 0.06

PC 5g-10g 0.04

PC。10g 0.03

其他材料 0.05

注塑件成本核算

计算塑胶件成本需要考虑以下几个因素:

Page 1

2014-07-07

橡胶业产品成本核算程序与方法(初稿)

第一部分 产品成本核算的一般要求

产成品成本的高低,直接关系到企业的经济效益、关系到企业的生存和发展。

成本会计的任务是核算、分析与控制产品成本和有关期间费用,并促使企业挖掘潜力,提高经济效益。

工业制造企业在一定时期内发生的,用货币表现的生产耗费,是工业企业的生产费用;而企业为生产一定种类,一定数量的产品所支出的各种生产费用之和,即为产成品的成本。

产品成本核算应该是算管结合,算为管用。就是成本核算应当与加强企业经营管理相结合,所提供的成本信息应当满足企业经营管理和决策的需要。

为了正确地进行成本核算,正确地计算产品成本和期间费用,必须正确划分以下五个方面的费用界限,即:

1、正确划分收益性支出和资本性支出的界限;

2、正确划分生产费用和期间费用、营业外支出的界限;

3、正确划分各月份的生产费用和期间费用界限;

4、正确划分各种产品的生产费用界限;

5、正确划分完工产品与在产品的生产费用界限。

成本、费用核算,一般应设置“生产成本”、“辅助生产成本”、“制造费用”、“待摊费用”、“预提费用”、“营业费用”、“管理费用”、“财务费用”及“废品损失”、“停工损失”等账户。

结合成本核算一般程序和成本核算的主要会计账户,成本核算账务处理的基本程序如下图所示:

Page 2

2014-07-07

Page 3

2014-07-07 第二部分 生产费用的核算

产品成本核算过程是生产费用的归集、分配、再归集、再分配的过程。

一、产品成本——各项要素费用的核算

产成品成本是由材料费用、工资费用、动力费用、折旧费用以及其他费用要素构成的。所以,进行产品成本核算必须从材料费用、工资费用、动力费用、折旧费用以及其他费用等要素费用分配的核算开始。

(一) 材料费用的核算

这里讲的材料费用,一般包括原材料及主要材料、辅助材料、外购半成品、燃料、修理用备件、包装物、低值易耗品等消耗的费用。

产品报价成本核算制度

1. 简介

产品报价成本核算制度是指企业在进行产品报价时,根据生产成本、市场需求、市场情况等因素,对产品的实际成本进行核算,并在此基础上进行合理的报价,以维持企业的盈利状况。

2. 相关术语解释

• 生产成本:生产加工该产品所需的的直接成本(如直接人工、原材料、能源等)、间接成本(如生产线的维护、折旧、管理人员工资等)。

• 市场需求:市场上消费者对该产品的需求,包括数量、质量、价格等方面。

• 市场情况:市场中同类产品的价格、质量、销售情况等。

• 报价:将该产品所对应的成本在市场需求和市场情况的基础下,确定一个能够保障企业盈利的价格。

3. 报价成本核算的必要性

在企业的运营中,产品的报价是一个至关重要的环节。适当的报价不仅可以促进销售,还可以维持企业的盈利状况。同时,通过对产品的成本进行科学的核算,可以有效地控制企业的成本,避免不必要的浪费。因此,建立良好的报价成本核算制度对企业的发展至关重要。

4. 报价成本核算制度的实施原则

• 成本原则:企业应当以生产成本为基础,确定产品的成本,避免以片面的市场需求和市场价位为参考进行报价,导致企业亏损。

• 市场原则:企业报价应当综合考虑市场需求和市场情况,不能脱离市场实际情况。

• 可行性原则:企业在制定报价方案时,应当综合考虑其财务状况、生产技术、资源配置等因素,确保报价方案的可行性。

• 公正原则:企业在报价时应当遵循公正原则,确保企业和消费者的权益。

5. 报价成本核算制度的实施步骤

(1)确定成本核算方法:企业应当采用合理的成本核算方法,如直接成本法、作业成本法、标准成本法等方法。 (2)收集成本数据:企业应当收集生产加工该产品所需的各项直接成本、间接成本,以及其他与生产加工有关的费用。

(3)确定市场需求和市场情况:企业应当确定市场需求和市场情况,包括市场上同类产品的价格、销售情况、市场前景等。

(4)制定报价方案:企业应当在成本、市场需求和市场情况的基础上,制定合理的报价方案,确保企业的盈利状况。