外币业务交易

- 格式:pptx

- 大小:814.02 KB

- 文档页数:27

1 / 5

外币交易的会计账务处理 (一)外币业务的记账方法

外币统账制也称为“记账本位币制”,是以记账本位币作为统一记账金额的记账方法。在这种记账方法下,所有外币的收支,都应折算为记账本位币进行反映,外币金额只在账上作为补充资料进行反映。外币统账制适用于涉及外币种类较少,而且外币收支业务不多的企业。

我国企业一般应以人民币作为记账本位币,所以,在外币统账制下,当企业发生外币业务时,一般按人民币统一设账,统一记录,外币业务的金额均要换算为人民币金额后入账反映,同时要设立不同外币种类的二级辅助账户,反映外币资金和外币债权、债务的增减情况。

(二)汇率

2 / 5

(三)外币交易的账务处理

1.外币交易核算的基本程序

基本程序 含义说明

(1)设置外币账户 货币资金外币账户 库存现金、银行存款

债权债务外币账户 应收账款、应收票据、预付账款、短期借款、长期借款、应付账款、应付票据、应付职工薪酬、应付股利、预收账款等

(2)外币交易发生一般采用交易发生记账本位币金

3 / 5

时,选定记账汇率,将外币金额折算为记账本位币金额 日的即期汇率 额=外币金额×即期汇率

为简化核算,也可以采用与交易发生日即期汇率近似的汇率 记账本位币金额=外币金额×即期汇率的近似汇率

(3)资产负债表日,按照规定进行汇兑差额的会计处理 期末汇兑差额=外币账户的外币余额×资产负债表日即期汇率-外币账户的记账本位币金额

2.外币交易发生日的初始确认

企业发生外币交易的,应在初始确认时采用交易发生日的即期汇率或即期汇率的近似汇率将外币金额折算为记账本位币金额,按照折算后的记账本位币金额登记有关账户。

(1)买入或者卖出以外币计价的商品或者劳务

企业发生买入或者卖出以外币计价的商品或者劳务时,应按企业选定的折算汇率将外币金额折合为记账本位币入账。

(2)外币兑换业务

外币兑换业务的会计处理

向银行购汇 借:银行存款—××外币(外币金额×即期汇率或近似汇

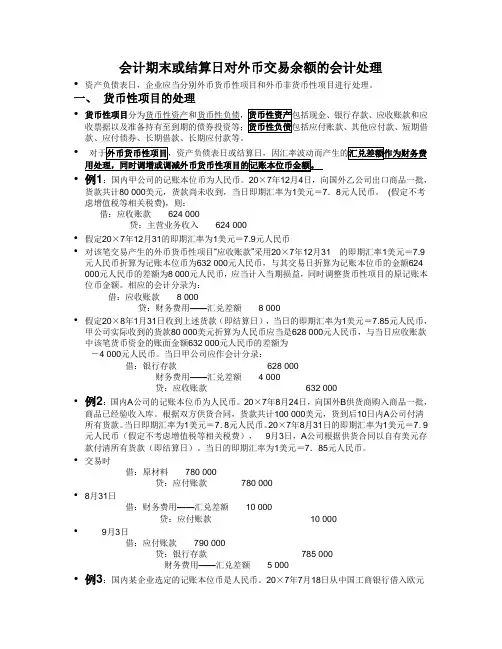

会计期末或结算日对外币交易余额的会计处理

• 资产负债表日,企业应当分别外币货币性项目和外币非货币性项目进行处理。

一、 货币性项目的处理

• 货币性项目分为货币性资产和货币性负债,货币性资产包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等;货币性负债包括应付账款、其他应付款、短期借款、应付债券、长期借款、长期应付款等。

• 对于外币货币性项目,资产负债表日或结算日,因汇率波动而产生的汇兑差额作为财务费用处理,同时调增或调减外币货币性项目的记账本位币金额。

• 例1:国内甲公司的记账本位币为人民币。20×7年12月4日,向国外乙公司出口商品一批,货款共计80 000美元,货款尚未收到,当日即期汇率为1美元=7.8元人民币。 (假定不考虑增值税等相关税费),则:

借:应收账款 624 000

贷:主营业务收入 624 000

• 假定20×7年12月31的即期汇率为1美元=7.9元人民币

• 对该笔交易产生的外币货币性项目“应收账款”采用20×7年12月31 的即期汇率1美元=7.9元人民币折算为记账本位币为632 000元人民币,与其交易日折算为记账本位币的金额624

000元人民币的差额为8 000元人民币,应当计入当期损益,同时调整货币性项目的原记账本位币金额。相应的会计分录为:

借:应收账款 8 000

贷:财务费用——汇兑差额 8 000

• 假定20×8年1月31日收到上述货款(即结算日),当日的即期汇率为1美元=7.85元人民币,甲公司实际收到的货款80 000美元折算为人民币应当是628 000元人民币,与当日应收账款中该笔货币资金的账面金额632 000元人民币的差额为

-4 000元人民币。当日甲公司应作会计分录:

借:银行存款 628 000

「小企业会计准则外币业务核算」

小企业会计准则是适用于中国境内小企业的会计准则,对于小企业的外币业务核算也有相应的规定。外币业务是指企业在跨境交易中使用外币进行结算的业务活动。本文将从小企业外币业务核算的目的、过程以及影响因素进行探讨。

小企业进行外币业务核算的目的是为了准确记录和报告外币交易的经济业务活动。外币业务核算需要将外币交易转换成本国货币计量,以便于与本国货币业务进行对比和分析。同时,外币业务核算也有助于了解外币汇率波动对企业财务状况和经营业绩的影响,为管理决策提供参考依据。

外币业务核算的过程包括外币交易的记录、核算和报告。首先,企业需要对外币交易进行详细的记录,包括外币金额、汇率、交易对象等信息。其次,企业需要按照小企业会计准则的规定,将外币金额转换成本国货币金额,并记录在相应的会计凭证中。最后,企业需要按照小企业会计准则的规定,编制相应的财务报表,如资产负债表、利润表和现金流量表等,反映外币业务的经济效果。

在外币业务核算中,影响因素包括外汇市场汇率的波动、企业的外币风险管理政策等。外汇市场汇率的波动会直接影响外币交易的转换成本,从而对企业的财务状况和经营业绩产生影响。因此,企业需要及时了解和跟踪外汇市场的汇率变化,通过灵活运用外汇衍生工具等手段进行风险管理。另外,企业的外币风险管理政策也对外币业务核算产生影响。例如,企业可以选择对外币金额进行实时转换,或者选择于期末进行汇兑,不同风险管理政策会导致不同的会计处理和财务报告结果。 总之,小企业会计准则有关外币业务核算的规定,旨在保证外币交易的准确记录和报告,为企业的管理决策提供参考依据。外币业务核算的过程包括外币交易的记录、核算和报告。影响外币业务核算的因素包括外汇市场的汇率波动和企业的外币风险管理政策。企业需要根据具体情况,灵活应用小企业会计准则的规定,合理处理外币业务核算中的各种问题,以确保财务报表的真实性和完整性。

外币兑换业务的规章制度及操作流程(代兑点)

一、引言

外币兑换业务是指将一种货币兑换成另一种货币的金融交易活动。对于外汇市场参与者和旅行者而言,外币兑换业务具有重要的意义。为了规范和保障外币兑换业务的顺利进行,制订和执行一系列规章制度及操作流程显得十分必要。

二、规章制度

1. 兑换业务资质要求

代兑点在进行外币兑换业务前,必须具备以下资质要求: - 具有合法经营外币兑换业务的许可证; - 持有相关财务报表,确保资金和业务的合法性; - 提供员工培训计划,确保员工具备充分的专业知识。

2. 价格公正和合理

代兑点在外币兑换交易中必须遵循价格公正和合理的原则,确保兑换汇率公平合理,不得设立任何附加收费。

3. 信息披露和告知义务

代兑点在进行外币兑换业务时,应向兑换客户提供充分的信息披露,包括但不限于以下内容: - 兑换费用和费率; - 兑换限额和手续费; - 交易风险提示。

4. 安全保障措施

代兑点应采取必要的安全保障措施,确保兑换交易的安全性: - 兑换点设立实时监控系统,监测交易过程; - 为员工提供安全培训,防止欺诈和不法行为; - 安全保存客户的个人信息,防止信息泄露。

5. 投诉受理和处理

代兑点应设立投诉受理和处理机制,确保客户的合法权益: - 设立专门的投诉受理部门,负责接受和处理投诉; - 指定专人负责及时回复客户投诉,并采取相应的解决措施; - 定期总结和分析投诉情况,改进服务质量。

三、操作流程(代兑点)

1. 客户登记

• 客户到达代兑点后,需填写兑换登记表;

• 填写的登记表应包含客户的个人基本信息、兑换金额和兑换币种等。 2. 资金核实

• 代兑点工作人员在接受客户登记后,需对客户的兑换资金进行核实和确认;

• 核实过程中需核对客户身份证明和兑换金额的真实性,确保兑换资金来源合法。

3. 兑换汇率确认

• 代兑点工作人员按照当日外汇市场行情,确认兑换汇率;

• 兑换汇率的计算应公平合理,不得随意抬高或降低,确保客户的权益。