《营业税法》PPT课件

- 格式:ppt

- 大小:241.50 KB

- 文档页数:47

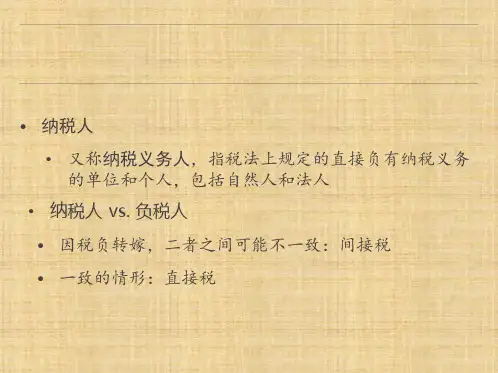

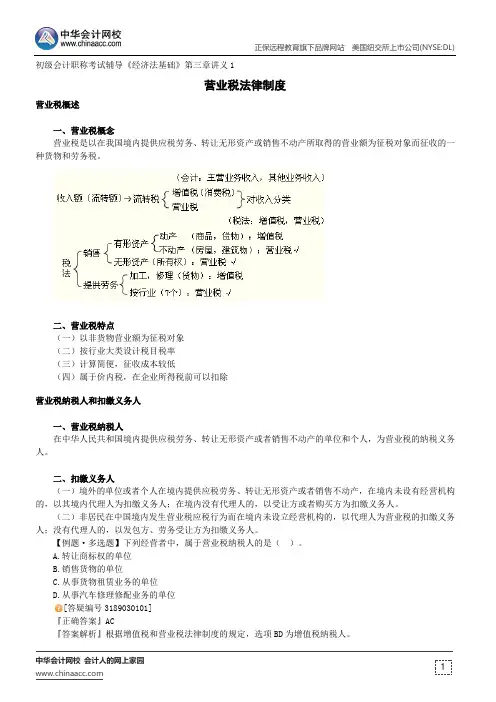

初级会计职称考试辅导《经济法基础》第三章讲义1营业税法律制度营业税概述一、营业税概念营业税是以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物和劳务税。

二、营业税特点(一)以非货物营业额为征税对象(二)按行业大类设计税目税率(三)计算简便,征收成本较低(四)属于价内税,在企业所得税前可以扣除营业税纳税人和扣缴义务人一、营业税纳税人在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税义务人。

二、扣缴义务人(一)境外的单位或者个人在境内提供应税劳务、转让无形资产或者销售不动产,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以受让方或者购买方为扣缴义务人。

(二)非居民在中国境内发生营业税应税行为而在境内未设立经营机构的,以代理人为营业税的扣缴义务人;没有代理人的,以发包方、劳务受让方为扣缴义务人。

【例题·多选题】下列经营者中,属于营业税纳税人的是()。

A.转让商标权的单位B.销售货物的单位C.从事货物租赁业务的单位D.从事汽车修理修配业务的单位[答疑编号3189030101]『正确答案』AC『答案解析』根据增值税和营业税法律制度的规定,选项BD为增值税纳税人。

【例题·判断题】在我国境内提供各种劳务取得的收入,均应缴纳营业税。

()[答疑编号3189030102]『正确答案』×『答案解析』根据营业税法律制度的规定,提供加工、修理修配劳务应该缴纳增值税。

营业税征税范围(重要)一、营业税征税范围的一般规定根据《营业税暂行条例及实施细则》的规定,营业税的征税范围可概括为:在中华人民共和国境内提供的应税劳务、转让的无形资产或者销售的不动产。

【要点1】“境内”范围1.提供或者接受应税劳务的单位或者个人在境内;2.所转让的无形资产(不含土地使用权)的接受单位或者个人在境内;3.所转让或者出租土地使用权的土地在境内;4.所销售或者出租的不动产在境内。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

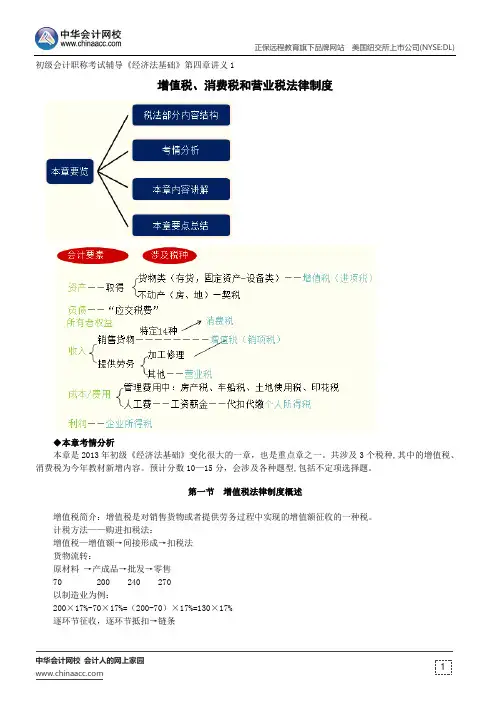

初级会计职称考试辅导《经济法基础》第四章讲义1

增值税、消费税和营业税法律制度

◆本章考情分析

本章是2013年初级《经济法基础》变化很大的一章,也是重点章之一。

共涉及3个税种,其中的增值税、消费税为今年教材新增内容。

预计分数10—15分,会涉及各种题型,包括不定项选择题。

第一节 增值税法律制度概述

增值税简介:增值税是对销售货物或者提供劳务过程中实现的增值额征收的一种税。

计税方法——购进扣税法:

增值税—增值额→间接形成→扣税法

货物流转:

原材料 →产成品→批发→零售

70 200 240 270

以制造业为例:

200×17%-70×17%=(200-70)×17%=130×17%

逐环节征收,逐环节抵扣→链条。