以价值链为核心的财务报表分析(ppt 44页)

- 格式:ppt

- 大小:1.32 MB

- 文档页数:41

以价值链为核心的财务报表分析汽车行业随着全球汽车市场的不断发展,汽车行业成为许多国家经济发展的重要支柱产业之一。

作为汽车行业的核心企业,通过对财务报表的分析可以了解企业的经营状况、盈利能力以及风险控制能力。

而以价值链为核心的财务报表分析方法可以帮助我们更好地理解汽车企业在价值链各个环节的竞争优势及核心价值创造能力。

本文将以这一分析方法为基础,对汽车行业的财务报表进行分析。

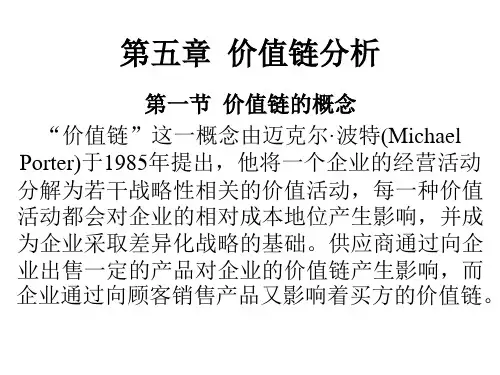

首先,我们需要了解汽车行业的价值链结构,汽车行业的价值链通常包括原材料采购、生产制造、销售与分销等环节。

其中,原材料采购环节的成本与供应链管理能力密切相关,生产制造环节的成本与生产效率和质量关系密切,销售与分销环节的成本与渠道管理和市场营销能力关系密切。

首先,我们从财务报表中分析汽车企业的原材料采购环节。

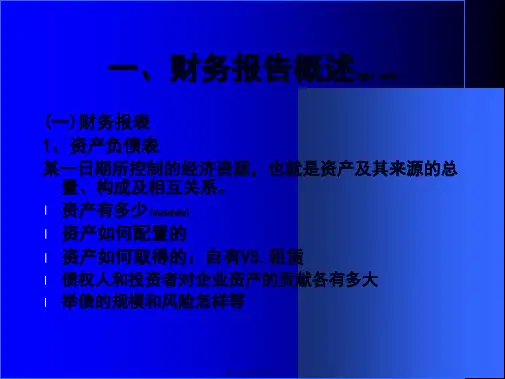

通过对企业的资产负债表和利润表的分析,可以了解企业在原材料采购方面的成本和供应链管理能力。

资产负债表中的存货金额和应付账款金额可以反映企业原材料采购的规模和效果。

而利润表中的采购成本和销售成本可以反映企业在原材料采购方面的成本控制能力。

此外,通过比较不同企业的原材料采购成本占销售收入的比例,可以了解企业在原材料采购方面的相对竞争优势。

其次,我们从财务报表中分析汽车企业的生产制造环节。

通过对企业的利润表和现金流量表的分析,可以了解企业在生产制造方面的效率和质量控制能力。

利润表中的生产制造成本和销售成本可以反映企业在生产制造方面的成本控制能力。

而现金流量表中的销售收入和经营活动现金流量净额可以反映企业在生产制造方面的收入和现金流量状况。

此外,通过对比不同企业的生产制造成本占销售收入的比例,可以了解企业在生产制造方面的相对竞争优势。

最后,我们从财务报表中分析汽车企业的销售与分销环节。

通过对企业的利润表和现金流量表的分析,可以了解企业在销售与分销方面的渠道管理和市场营销能力。

利润表中的销售成本和销售收入可以反映企业在销售与分销方面的成本控制和市场占有率。