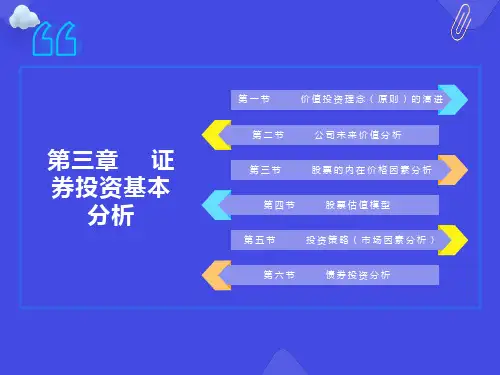

第三章 证券投资基本分析

- 格式:ppt

- 大小:1.56 MB

- 文档页数:27

第三篇基本分析第一章证券投资的宏观经济分析教学目的、要求:本章是证券投资基本面分析的主要内容,主要介绍证券投资的宏观经济分析,要求掌握影响有价证券价格走势各种宏观因素。

教学重点与难点:本章的重点是影响证券投资的宏观经济因素分析难点是宏观经济政策的变动对股价的影响教学方法与手段:课堂教学第一节宏观经济走势的因素分析一、经济周期科学研究和实践证明,宏观经济走势具有周期轮回的特征,即具有经济周期。

作为宏观经济晴雨表的股票市场,必然受到经济周期的影响。

经济周期表现为四个阶段:1、萧条阶段。

在萧条阶段,信用萎缩、投资减少、生产下降、失业严重、人们收入减少,必然会减少对股票的投资需求,因而股市呈现熊市景象。

2、复苏阶段。

在复苏阶段,经济开始回生,公司经营趋于好转,人们收入开始增加,也会增加对股票的需求,股价开始进入上升通道,此时是购入股票的最佳时期。

3、繁荣阶段。

在繁荣阶段,信用扩张,就业水平较高,消费旺盛,收入增加,股价往往屡创新高。

但此时应注意防范由于政府实施宏观经济政策给股票市场带来的系统性风险。

4、衰退阶段。

在衰退阶段,随着经济的萎缩,股票投资者也开始退出股市,股价也会由高位回落。

此时应卖出股票。

注意:通常情况下经济周期与股价指数的变动不是同步的,而是股价指数先于经济周期一步。

即在衰退以前,股价已开始下跌,而在复苏之前,股价已经回升;经济周期未步入高峰阶段时,股价已经见顶;经济仍处于衰退期间,股市已开始从谷底回升。

这是因为股市股价的涨落包含着投资者对经济走势变动的预期和投资者的心理反应等因素。

二、经济增长(一)相关深层原因1、经济增长会引起资金规模相应变动而其是股价指数变动基础;从经济增长的过程来看,社会需求规模扩张—企业借款经营规模扩张(规模扩大途径:①银行间接信用、②发行股票直接融资)—企业扩大经营,普遍利润总额上升—上市公司股票收益率普遍提高—股价指数上涨,所以,经济增长加速的过程即是资金规模扩张、企业利润上市公司收益率普遍提高的过程,是股价指数上涨的基础性动力。

第三章←1、简述收益率曲线决定理论的主要内容。

← 3.1.4.2收益率曲线的决定← A.预期假设←指认为投资的预期决定未来利率走向的理论。

有两种模式:局部预期假设(LEH)和无偏预期假设(UEH)。

←局部预期假设。

认为所有的债券将有相同的预期持有期收益率。

实际中经验数据排斥这一假设。

←无偏预期假设。

认为远期利率是对未来即期利率的无偏估计。

因而如果收益率曲线向上,说明市场预期利率即将上升。

但实践中大量数据表明远期利率是未来即期利率的有偏估计。

远期利率一般会高估未来的即期利率。

对于这种情况人们又提出了流动性偏好假设。

← B.流动性假设(LPH)←认为正常情况下,收益率曲线是向上倾斜的,这反映了投资者对流动性以及短期证券较低风险的偏好。

但实际中,许多情况下,收益率曲线是向下倾斜的。

←把无偏预期假设与流动性偏好假设相结合可能对收益率曲线进行更好的解释。

← C.市场划分假设(MSH)←认为,期限不同的证券在各不相同的细分市场上进行交易。

每一个期限短中市场参与者的供求偏好决定了均衡利率。

实际中,纯粹的MSH并不能成立。

←对MSH的修正看法是优先定位假设,该假设认为不同的市场参与者在收益率曲线上都有优先的定位,但在足够大的动机的驱使下,他们会移动位置。

←←2、什么是风险?风险的来源有那些?← 3.2.1.2证券投资风险←收益的不确定性或易变性,这种易变性可用收益率的方差或标准差度量。

← 3.2.1.4风险的来源←系统性风险:指由于某种全局性的共同因素引起的投资收益的可能变动,这种因素以同样的方式对所有资产的收益产生影响。

←系统性风险来自于社会、政治、经济等方面,是单个资产无法抗拒和回避的,所以又叫不可回避风险;由于这些风险不可能通过分散化原理分散,所以又叫不可分散风险。

←主要的系统性风险:市场风险、利率风险、购买力风险等。

←←非系统性风险:指由于某种单一的、局部性的因素引起的投资收益的可能变动,这种因素只对相关资产的收益产生影响。

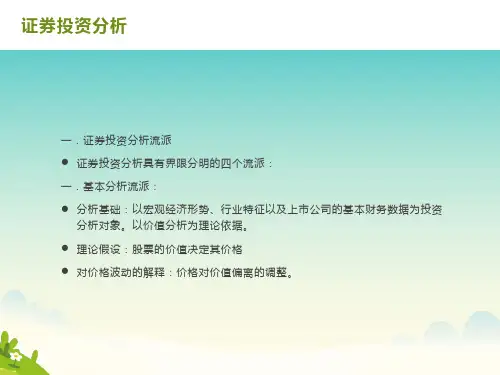

证券投资学基本分析证券投资学基本分析是指对证券市场中的股票、债券等金融工具进行系统研究和判断,以确定其资本价值和投资价值的分析方法。

通过基本分析,投资者可以理性地评估和选择不同的投资标的,并做出相应的投资决策。

本文将从基本分析的定义、目的、方法和应用等方面对证券投资学基本分析进行详细介绍。

一、基本分析的定义和目的基本分析是指对证券市场中的股票、债券等金融工具进行全面、系统的研究和判断,以揭示其背后的内在价值,并以此为基础作出投资决策。

基本分析的目的是通过研究经济、公司基本面及其宏观环境等因素,从而预测证券价格的未来走势,并找出投资价值较高的证券。

二、基本分析的方法基本分析的方法主要有以下几种:1.宏观经济分析:通过研究国家经济的总体状况、经济政策、货币政策、通货膨胀情况等,来判断证券市场的整体走势。

2.产业分析:对不同行业的发展情况、竞争格局、发展前景等进行研究,评估不同行业的投资价值。

3.公司基本面分析:通过分析公司的财务报表、经营状况、市场占有率等信息,评估公司的盈利能力、估计未来的收益等。

4.估值分析:通过估算证券的内在价值,判断当前证券是否被低估或高估,进而确定是否进行投资。

5.事件驱动分析:通过研究公司的重大事件,如收购、重组、发行新产品等,来评估公司的经营策略是否能够提升公司的价值。

三、基本分析的应用基本分析在证券投资中具有重要的应用价值,主要表现在以下几个方面:1.选股投资:基于基本分析的研究,投资者可以选择潜力较大、价值相对被低估的股票进行投资,从而获得较高的收益。

2.仓位控制:基本分析可以帮助投资者了解证券市场的整体风险和回报情况,从而合理控制投资仓位,降低投资风险。

3.投资决策:基本分析提供了评估证券投资价值的依据,可以帮助投资者做出更明智的投资决策,提高投资成功率。

4.风险管理:通过基本分析,投资者可以对证券的风险因素进行评估,及时进行风险管理,避免投资损失。

总之,证券投资学基本分析是投资者进行证券投资的重要方法之一、通过基本分析,投资者可以全面了解证券市场的情况,评估投资标的的价值,从而做出明智的投资决策。