本周国内钢材市场行情分析

- 格式:pdf

- 大小:526.12 KB

- 文档页数:4

钢材价格指数研究报告一、国内指数(一)兰格钢铁网兰格钢铁信息研究中心五大指数体系1.钢材综合价格指数兰格钢铁价格指数(LGMI)是在国内钢市价格的基础上,依据钢材品种、区域钢材消费比重加权测算得出。

经过反复的分析比较,兰格钢铁价格指数( LGMI )将 100 点的基准日定于 2002 年 8 月 23 日,从而使指数曲线结构和指数值更加理想,可以很好的体现国内钢市价格变化,以便于研究之用。

品种样本上,兰格钢铁价格指数( LGMI )选用了Ф 22mm 二级螺纹钢、Ф 6.5mm 的普通高速线材、厚度 20mm 的普通中厚板、厚度 3.0mm 普通热轧卷板、厚度 1.0mm 的普通冷轧薄卷板和 1.0mm 镀锌卷。

地区样本上,兰格钢铁价格指数( LGMI )选用了华北、东北、华东、中南、华南、西南、西北七大区作为代表区域。

兰格钢铁价格指数( LGMI )分为综合指数、类别指数、品种指数和区域指数四大类,可从不同侧面反映国内钢铁市场的价格动向。

此外,在编制过程中,兰格钢铁信息研究中心考虑到了与国际通行的 CRU 价格指数进行配套比较,同时转载 CRU 价格指数,为国内、国际市场的对照分析提供了很好的依据。

兰格钢铁价格指数( LGMI )在每个工作日下午 2 点之前发布,同时以每周最后一个工作日作为当周钢铁价格指数,以每月最后一周作为当月指数产生月度指数。

2.钢材成本指数在钢铁行业日趋激烈的市场竞争中,越来越多的钢贸企业,希望及时的了解钢材生产成本要素变动,对钢材出厂价格及市场价格产生的影响,以判断市场价格走势趋向,制定企业的营销策略。

兰格钢铁信息研究中心遵循生产成本核算的基本方法和指数编制的基本原理。

在走访钢铁生产企业,请教业内成本核算权威人士的基础上,潜心研究钢铁生产过程中发生的各项成本费用及现实核算中的处理方法,进行反复测算调整,编制出兰格生铁成本指数。

并通过兰格钢铁资讯部对市场客户调查的成本数据,进行对比分析,调整,使之更接近实际。

第1篇一、前言钢材作为我国国民经济的重要基础原材料,广泛应用于建筑、制造、交通运输等多个领域。

近年来,随着我国经济的持续发展,钢材行业在我国经济中占据了举足轻重的地位。

本报告针对某钢材企业的钢材业务进行财务分析,旨在全面了解企业钢材业务的财务状况、盈利能力、经营效率等,为企业决策提供有力支持。

二、企业概况某钢材企业成立于20XX年,主要从事钢材的生产、销售和贸易业务。

公司拥有先进的生产设备、完善的质量管理体系和专业的销售团队。

经过多年的发展,企业规模不断扩大,产品远销国内外市场。

三、财务分析指标1. 营业收入营业收入是企业经营成果的直接体现,本报告选取营业收入作为分析指标,以了解企业钢材业务的总体规模。

2. 营业成本营业成本是企业为实现营业收入所发生的费用,本报告选取营业成本作为分析指标,以了解企业钢材业务的成本控制情况。

3. 毛利率毛利率是企业盈利能力的重要指标,本报告选取毛利率作为分析指标,以了解企业钢材业务的盈利能力。

4. 净利润净利润是企业扣除各项费用后的最终盈利,本报告选取净利润作为分析指标,以了解企业钢材业务的盈利水平。

5. 资产负债率资产负债率是企业财务风险的体现,本报告选取资产负债率作为分析指标,以了解企业钢材业务的财务风险。

6. 存货周转率存货周转率是企业存货管理效率的体现,本报告选取存货周转率作为分析指标,以了解企业钢材业务的存货管理情况。

四、财务分析结果1. 营业收入分析根据企业财务报表,20XX年钢材业务营业收入为XX亿元,较20XX年增长XX%。

这表明企业在钢材业务方面取得了较好的发展,市场占有率有所提高。

2. 营业成本分析20XX年钢材业务营业成本为XX亿元,较20XX年增长XX%。

从成本构成来看,原材料成本占比较高,其次是人工成本和制造费用。

企业应加强成本控制,提高成本效益。

3. 毛利率分析20XX年钢材业务毛利率为XX%,较20XX年下降XX个百分点。

毛利率下降的主要原因在于原材料价格上涨和市场竞争加剧。

I资讯I2021年2月份国内外钢材市场价格走势分析□冶金工业信息中心一、国内钢材价格由降转升2月份,国内钢材价格由降转升’特别是“春节后”价格升幅较大「2月末,中国钢材价格指数(CSPI)为131.36点,环比上升&33点,升幅为6.77%;同比上升30.97点.升幅为30.85%。

2月末,与上月环比,八大钢材品种价格全部上升。

其中,高线和角钢涨嘔最大,价格分别上涨326元/吨和378元/吨,涨幅9.03%和&46%;螺纹钢、中厚板、热轧卷板价格上涨较明显.分别上涨325元/吨、333元/吨和361元/吨.涨幅7.4%-7.85%;冷轧薄板、镀锌板和无缝管涨幅较小,分别j上涨221元/吨、162元/吨和226元/吨,涨幅2.82%429%。

二'国内市场钢材价格变化因素分析1.主要用钢行业增速加快,钢材需求有所增长据国家统计局数据,1-2月份,全国固定资产投资同比增长35.0%。

其中基础设施投资同比增长36.6%,房地产开发投资增长38.3%,房屋新开工面积4.3%;规模以上工业增加值同比增长35.1%。

其中通用设备制造业增长62.4%.专用设备制造业增长59.2%,汽车制造业增长70.9%,铁路、船舶、航空航天和其他运输设备制造业增长48.9%,电气机械和器材制造业增长69.4%,挖掘机销量同比增长149%;今年国内春节就地过年务工人员比例较往年提升近两成.为节后各行业提前复工复产创造了条件。

总体来看,下游用钢行业运行态势持续向好,国内市场钢材需求旺盛「2.钢铁生产保持高水平,钢材出口有所恢复据钢铁协会统计,1-2月份,全国粗钢和钢材产量分别为17499万吨和20953万吨,同比分别增长12.9%和23.6%;平均粗钢日产296.59万吨,比去年12月份增长0.8%。

另据海关统计数据,1-2月份.全国累计出口钢材1014万吨,同比增长29.9%;进口钢材240万吨,同比增长17.4%「国内市场钢铁生产保持高水平,钢材岀口有所回升,市场供需形势总体平稳。

2022年我国建筑钢材市场发展现状分析据了解:11月11日~11月15日,国内建筑钢材市场价格小幅下探。

天津市金属材料业商会(协会)副会长王金生表示,虽然河北钢铁集团出台11月中旬价格政策,将高线和螺纹钢价格上调70元/吨,但受后结算政策的影响,并没有对现货市场产生多大作用。

反而由于期钢盘面的回落,钢坯价格接连下跌,建筑钢材现货价格呈现下探走势。

目前天津市场只有低价资源出货状况相对较好,因此估计建筑钢材后市连续弱势的概率较大。

现对2022年我国建筑钢材市场进展现状进行分析。

市场监测显示,截至11月15日,国内十大重点城市ф25mmⅢ级螺纹钢均价为3543元/吨,比11月8日下跌13元/吨,其中北京下跌20元/吨,天津下跌60元/吨,上海上涨10元/吨,郑州、杭州、西安、沈阳、广州、成都、沈阳、武汉等地市场价格基本维稳。

国内十大重点城市ф6.5mm高线均价为3524元/吨,比11月8日下跌18元/吨,其中北京、上海、杭州下跌20元/吨~30元/吨,天津跌幅达到100元/吨。

王金生分析道,上周国内建筑钢材价格连续下探走势的主要缘由如下:其一,资金面的压力和对于钢铁等产能过剩行业贷款的限制操作使得钢市整体负重。

其二,虽然建筑钢材库存连续创下年内新低,但下游“买涨不买跌”心理明显,整体钢市走货量削减。

其三,现在正值钢厂集中调价期,从近期钢厂的调价政策来看倾向于平盘,但在完成肯定量或在规定期限订货的状况下多有让利优待,此种“明稳暗降”的操作风格或将在一段时间内成为常态,同时钢厂的后结算政策也在对钢市产生影响,现货价格难涨。

其四,随着北方天气越来越冷,建筑工地的选购需求逐步削减,“北材南下”对南方市场的影响会逐步显现。

不过,王金生认为,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的打算》从各个层面、诸多领域和关键环节进行了全面深化改革的制度设计,是全面深化改革的路线图和宣言书。

伴随着该打算的出台和逐步落实,我国经济进展将进入稳中求进、稳中有为的一个新时期,市场化改革也将从广度和深度上乐观稳妥地向前推动。

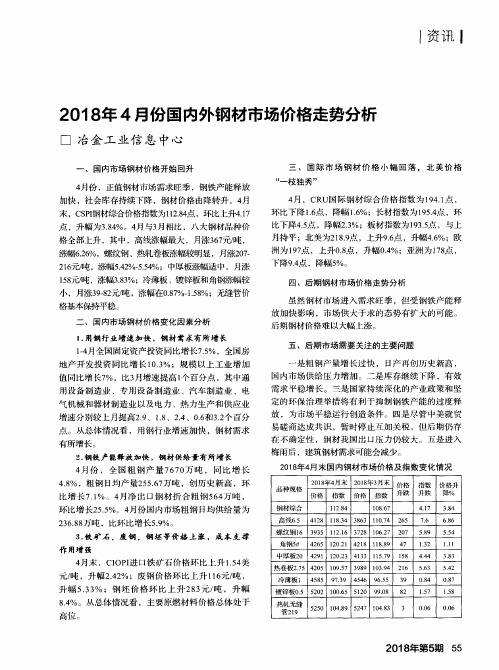

2021年4月份国内外钢材市场价格走势分析□冶金工业信息中心_、国内钢材价格继续攀升4月份,国内市场需求旺盛,钢材价格波动上行,涨幅远高于上月,巳接近历史高位区进入5月份以 来,钢材价格先升后降,波动较大。

4月末,中国钢 材价格指数(CSP1)为148.88点,环比3月末上升12.60点,升幅为9.25%,间比上升52.26点,升幅为 54.09%。

八大钢材品种价格环比全部上升其中,热 轧f板和屮厚板涨幅最大.价格分别上涨631元/吨 和元/吨596元/吨,涨幅11.75%-丨2.丨5°/。

;高线、螺 纹钢价格涨幅较为明M,分别上涨512元/吨、437 元/吨,涨幅在9.29%-10.45%;角钢、冷轧薄板和镀 锌板价格涨幅适中,分别上涨371元/吨、423元/吨和454元/吨,涨幅7.23%-7.53%;无缝管价格升幅最小,上升330元/吨.涨幅5.71%。

二、 国内市场钢材价格上涨因素分析1. 主要用钢行业增速加快,钢材需求保持旺鱼据国家统计局数据,1-4月全国固定资产投资间比增长19.9%,其屮基础设施投资同比增长18.4%. 房地产开发投资间比增长21.6%,房屋新开工面枳增 长12.8°/« 4月份,规模以上:D lk增加值|i?此增长9.8%, 其中通用设备制造业增长14.9%,专用设备制造业增 长10.2%,汽车制造业增长7.7%,铁路,船舶、航空 航天和其他运输设备制造业增长7.7%,电气机械和 器材制造业增长22.6%, i十算机、通信和其他电子设 备制造业增长10.4%。

总体来看,M爿国民经济稳定恢复,下游用钢行业需求旺盛、2. 钢铁生产保持高水平,钢材出口继续向好国家统计局数据,4月份,粗钢和钢材产量分别 为9785万吨和12128万吨,同比分别增长13.4%和 12.5%;平均粗钢日产326.2万吨,H均环比增长7.5%, 创历史新高。

另据海关统计数据,4月份.出UI钢材 797万吨,同比增长26.2%;进口钢材丨17万吨,同 比增长16.7%;钢材净出口量为680万吨,同比增长 28.1%.:国内市场钢铁生产保持高水平,钢材出口继续回升,钢材市场需求持续向好=3. 钢铁原料价格持续上升,对钢材价格起到支撑作用据钢协统计,4月末,国产铁精矿价格环比上升 94元/吨,进口矿(C IO P I)价格环比上升23.3美元 /吨,炼焦煤和冶金焦价格环比分别上升65元/吨和 129元/吨.废钢价格坏比上涨264元/吨,钢坯价格环比上涨286元/吨原燃材料价格全面高位上涨. 对钢材价格继续形成支撑因素。

2022年我国钢材行业现状及2022年我国钢材市场预测分析尽管努力抑制钢产量以解决产能过剩的问题,将来一年中国仍将生产更多钢材,但大部分都会自用。

以下是2022年我国钢材行业现状及2022年我国钢材市场猜测分析:1、宏观经济环境明显好转在经受了2022-15年经济的快速回落之后,今年国内经济还是迎来了肯定的喘息之机。

前三季度GDP同比增速都在6.7%,2022年稳增长表现明显。

国内的制造业选购经理人指数(PMI)从二季度开头便消失回暖的迹象,三季度消失了较为强劲的上涨;PPI指数结束连续54个月在负值区域,在9月份转正。

供应侧改革给经济注入了新的活力。

通过淘汰落后产能,工业企业去杠杆,使得国内工业摆脱通缩格局,国内通胀也温柔上升。

经济企稳回升是商品价格表现强劲的重要影响因素之一。

2、资产配置荒背景下资金轮动效应明显2022年国内钢材产品金融属性表现明显,以螺纹钢为例,期现货两者关联系数高达98%,联动效应明显。

钢材期货价格上涨是影响现货市场走势特别重要的因素之一。

由于大量资金的进入加速期货产品的波动,涨停跌停次数明显增加,据卓创资讯统计数据显示,截至12月7日,螺纹钢张跌停16次,而2022年仅有4次,资金炒作现象明显。

3、人民币持续贬值效应下原料成本明显抬高2022年人民币汇率持续走低,对大宗原料形成较为明显的成本支撑。

铁矿石等大宗原材料价格溢价效应明显,这也是国内商品特殊是工业品价格上涨的重要因素之一,人民币贬值导致购进原料成本上升,进而抬高工业品制造成本。

除去人民币贬值造成的原料价格上涨之外,部分国产原料如焦炭价格上涨也是推高钢材成本的重要因素。

据卓创资讯监测数据显示,2022年国内焦炭价格从600元/吨价格上涨至最高2120元/吨上涨幅度超过200%,焦炭在钢铁原料中的成本占比在10月初超过铁矿石。

10月份之后的钢价上涨主要受焦炭价格的推动,是典型的成本推动型上涨。

4、供应侧改革去产能及环保因素助力钢价上涨2022年全国各省及宝钢、武钢公布的去产能任务合计炼铁是4555.5万吨,炼钢8799万吨。

I资讯I2049年8月份国内外钢材市场价格走势分析□冶金工业信息中心一、钢材价格呈现明显下降态势8月份,下游用钢行业增速有所放缓.受钢铁产量增长、中美贸易摩擦升级影响,钢材价格环比下降, 8月末,CSPI中国钢材价格指数为104.75点,环比下降4.75点,降幅为4.34%;与上年同期相比下降17.24点,降幅为14.13%。

8月末,与上月环比,八大钢材品种价格二升六。

其中,冷轧薄板和热轧无缝钢管价格上升4元/吨和81元/吨,升幅0.1-1.69%;高线和螺纹钢下跌最大,分别下降289元/吨和312元/吨,降幅6.83-7.85%;中厚板和热轧板卷价格下降明显,分别下降148元/吨和162元/吨,降幅3.73409%;角钢和镀锌板降幅较小,分别下降82元/吨和51元/吨.降幅0.99-1.97%…二、国内市场钢材价格下降因素分析8月份.钢铁产量小幅增长,主要用钢行业增速放缓,市场供大于求态势有所加剧,加上中美经贸摩擦升级影响,钢材价格小幅下行。

1,用钢冇■业增速咯有回落,钢材需求小幅减弱1-8月份,全国固定资产投资(不含农户)同比增长5.5%,增速比1-7月回落0.2个百分点。

其中基础设施投资增长4.2%,增速比1-7月提高0.4个百分点;全国房地产开发投资同比增长10.5%,增速比1-7月回落0.1个百分点。

其中房屋新开工面积增长&9%,增速比1-7月回落0.6个百分点;8月份,规模以上 工业增加值同比增长4.4%,比7月份回落0.4个百分点。

8月份.中国制造业采购经理指数(PMI)为49.5%,比上月小幅回落02个百分点.在荣枯线以下。

2,粗钢生产保持高水平,供给端压力有所加大8月份,全国粗钢和钢材产量分别为8725万吨和10639万吨,分别同比增长9.3%和9.8%;日产粗钢281.5万吨,环比增加6.6万吨,增长2.4%08月份,全国钢材出口量501万吨,环比下降10.1%;全国钢材进口量97万吨,环比增长15.5%;净出口钢材折合粗钢421万吨。

2022年2月国内钢材市场价格及后期走势分析2022年2月中钢协公布的重点钢厂粗钢日均产量为167.23万吨,同比下降4.32%,增速环比下降6.88个百分点。

预估非钢协会员日均产量为40.29万吨,因此,2月中钢协日均产量为207.51万吨,同比上升1.97%,增速环比下降10.63个百分点。

2022年2月国内钢材市场价格及后期走势分析如下。

2月份,受天气和“春节”长假影响,国内市场钢材需求不旺,但钢铁生产仍保持了较高水平,钢材价格连续下降。

随着天气转暖,后期市场需求会有所增长,但受供大于求冲突制约,钢材价格难以大幅回升,将呈低位波动走势。

一、国内市场钢材价格连续下降,降幅有所收窄2月末,钢铁协会CSPI中国钢材价格指数为75.06点,环比下降2.07点,降幅为2.68%,较上月收窄4.49个百分点;同比下降21.40点,降幅为21.92%。

1、长材降幅高于板材2月末,CSPI长材指数为74.34点,环比下降2.08点,降幅为2.72%,较上月收窄4.88个百分点;板材指数为76.88点,环比下降1.21点,降幅为1.55%,较上月收窄6.69个百分点;长材价格降幅比板材高1.17个百分点;与去年同期相比,长材指数下降24.29点,降幅为24.63%;板材指数下降19.12点,降幅为19.92%。

2、主要钢材品种价格降幅均较上月收窄2月末,中国钢铁工业协会监测的八大钢材品种价格虽连续下降,但降幅均较上月收窄。

其中:热轧卷板、镀锌板、冷轧薄板和中厚板价格降幅较大,环比分别下降107元/吨、98元/吨、91元/吨和73元/吨;高线、螺纹钢和角钢价格分别环比下降68元/吨、70元/吨和68元/吨;热轧无缝钢管价格环比下降49元/吨。

3、钢材价格呈持续小幅下降走势从2月各周状况看,CSPI钢材价格指数呈逐周下行走势;3月份前两周,钢材价格指数连续小幅下降走势。

二、国内市场钢材价格变化因素分析受天气及春节假期影响,2月份国内市场钢材需求不旺,主要原燃材料价格连续回落,钢材价格仍呈小幅下降走势。

1

钢材市场五月份(5.13-5.19)行情周报

一、 上周市场行情回顾:

1、 基本面情况:

从5月份的第一周国内钢铁市场表现来看,经济持续复苏仍旧面临压力,钢材市场成交

量始终不佳,钢厂却依旧开足马力生产,多重压力运行下的钢市继续寻底。据国内钢材指数

监测,上周国内钢材现货市场仍呈普遍下跌态势,各主要品种价格出现不同程度的下跌(如

图一所示)。

(图一)国内钢材价格指数图表(资料来源:钢联资讯)

国内4月制造业PMI指数、CPI、PPI等多项主要经济指标显示,国内经济持续复苏面

临困难,经济增长下行压力加大,这对市场信心形成一定打压。与此同时,中钢协预估4

月下旬全国粗钢日均产量以212.87万吨数值,两个月来第三次刷新纪录。供给继续增加情

形下,越发显得下游需求拉动无力,库存消耗的速度也稍显缓慢,钢市运行压力重重。传统

消费旺季在翘首期盼中落空后,市场再寄希望与5、6月份,期望此前发改委集中审批的多

个项目建设能带来钢市需求的增加。而近期欧央行、印度、澳大利亚以及韩国等多个国家和

地区的央行为提振经济,纷纷采取降息措施,这对包括钢铁在内的大宗商品而言是利好。不

过,宝钢大幅下调6月出厂价,揭开新一轮钢厂降价的大幕,表明钢厂对后市预期不佳,无

疑给市场以兜头冷水。经济持续回暖基础不牢,粗钢产量依旧高企,原材料价格震荡下行,

一时间市场上利空云集,悲观气氛逐渐升温。

“五一”假期后至今,国内建材市场延续节前下跌态势,期间螺纹钢价格出现短暂回暖,

但线材价格持续弱势。其中,上海、广州、西安多数市场仍有10-90元/吨的下跌,天津、

北京、成都等少部分市场出现10-30元/吨不等的上涨,周跌幅较节前一周略有扩大。节日

期间外盘向好,国内PMI制造业指数不佳,使得节后首个交易日期螺大幅跳水,现货市场也

延续节前弱势。期间,随着远期和电子盘走强,螺纹钢价格出现试探性上涨,无奈价格上涨

后成交量萎缩,随即市场再度呈现弱势。鉴于钢市目前“产量高企、库存居高缓下、需求持

续低迷”的现状下,宏观经济面偏弱,市场对后市担忧情绪升温,故短期内建材市场持续上

行动力依旧不足。上周全国25个主要市场螺纹HRB400(20mm)平均价报3685元/吨,较4

月末第四周跌幅扩大至23元/吨。

2、 期货市场情况:

5.1之后的连续两周,国内商品期货螺纹市场开始出现小幅反弹,但最低触及了2012

年11月份的低点附近,约3530元,反弹的高点也仅为3670左右,虽然出现了反弹,但明

2

显上涨的力度不足,而且成交量也较4月末最后一周有明显的下降,但下跌的幅度暂时出现

减缓,期螺价格围绕着3600一线展开弱势震荡整理。

二、本周市场行情分析:

1、 美元汇率:

从下图(图二)国际美元指数周线图表来看,美元指数下探至周MA20后,开始继续向

下攻击周技术图表的黄金分割0.382一线,若站稳82.60-83.00一线,则将延续向上的趋势,

而若上破前期高点84.10,则将加速上涨速度,这也将大大影响其它国际大宗商品价格,而

国际市场以美元计价的铁矿石、铁精粉等钢铁原材料的价格将继续下跌;如果美元指数本周

未能有效上破83.00,则将重回至技术图表的0.382-0.50区间,这也给大宗商品价格的下跌

带来放缓的机会。

(图二)美元指数周线图表(资料来源:文华财经)

2、 国际国内铁矿石价格指数:

随着上周国际美元指数的上涨,国产铁矿石价格影响不大,而进口铁故石价格则继续出

现小幅下降,这也给了国内钢铁现货和期货价格的反弹带来一定的压力。(如图三)

(图三)国际国内铁矿石价格指数图表(资料来源:铁矿网)

3、 国内螺纹钢期货价格趋势:

从下面三个图表(图四、图五、图六)的国内期货螺纹指数的趋势来看,虽然周线图表

上期螺价格回撤到前期下跌趋势通道的上沿附近得到小幅支撑,但上方周MA5的阻力仍然

影响期螺的反弹;而从日线技术图表上的周期性走势来看,前期为3.5个反弹周期,此次的

下跌至少还有1个周期没有完成,那么这1个周期或有可能待续此前的下跌,或有可能出现

盘整走势。综合三个技术图表,本周需关注期螺上方3680-3700的阻力和下方3600-3580支

撑情况。

3

(图四)国内螺纹钢期货周线图表(资料来源:文华财经)

(图五)国内螺纹钢期货日线图表(资料来源:文华财经)

(图六)国内螺纹钢期货小时图表(资料来源:文华财经)

4、 上周国内钢材现货价格:

截止至5月10日,国内钢材市场“风向标”企业——宝钢集团出台了6月份价格政策,

热轧、酸洗、普冷等主要品种价格下调100-180元/吨。这是宝钢集团时隔11个月

后首次下调出厂价格,大幅度的降价触动了钢材市场敏感的神经。目前虽然钢材

的下游需求有所好转,但在前期巨量的产能面前仍显得相当微不足道,在不断下

挫的钢价面前,宝钢的降价也是无奈之举。

从下图(图六)来看,上周国内主要市场的钢材现货价格延续前一周出现小幅走弱的情

况,预计本周钢材现货仍不会有太大起色。

4

(图六)上周国内主要市场钢材现货价格图表(资料来源:钢材价格网)

三、 本周分析结论及建议:

数据显示,国内钢材的整体库存已经连续下降7周,但上周公布的4月下旬全国粗钢日

均预估产量为212.87万吨,钢市供大于求的情况仍在持续。而210万吨则国内粗钢产量的

警戒线,超过210万的粗钢产量将给市场造成巨大的供应压力,但目前来看,国内各大钢厂

并没有减产的迹象。

当前由于国内钢厂资金链普遍紧张,负债率很高,从资本方面的角度考虑,万不得已钢

厂不会减产,而且钢厂一旦减产,亏损将会更大。所以,在目前铁矿石等原材料价格不断下

跌的情况下,钢厂减产的可能性几乎很小。如果钢厂仍维持高产能,5月钢市基本已无回暖

可能。而接下来的6-8月份是钢材市场的传统消费淡季,预计在近期宝钢下调出厂价之后,

鞍钢、武钢、首钢等国内主要钢厂的出厂价格也将以下调为主。

综上所述,在国际国内各种因素影响下,预计本周国内钢材市场的价格趋势仍将以弱势

震荡为主,期螺价格需关注3660-3550的区间震荡以及能否出现区间突破情况,如果上破并

站稳3660-3700,则后期将延续小幅反弹势头,若下破3550,或将继续向下测试前期低点的

支撑;在期货价格领先市场的情况下,预计钢材现货价格将不会有太大动作,现螺均价仍以

3660-3680为主要区间震荡;现货贸易建议仍以加大力度出货、减小库存为主,为防止后期

价格大幅走弱,提高资金利用的灵活度,以备在价格持续走弱后的分批补库。

(本分析报告仅代表个人对市场行情的分析及判断,并不对市场后期的走势负责,若据

此操作,出现问题,责任自负)

2013-5-12