(第五章)利润表分析

- 格式:ppt

- 大小:1.41 MB

- 文档页数:51

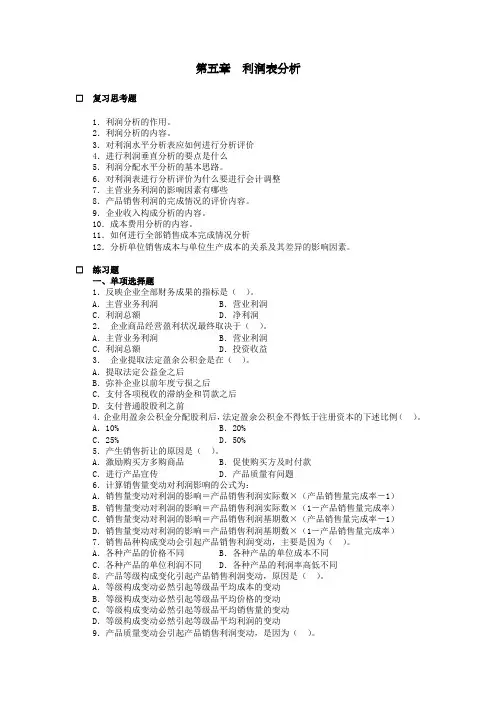

第五章利润表分析□复习思考题1.利润分析的作用。

2.利润分析的内容。

3.对利润水平分析表应如何进行分析评价4.进行利润垂直分析的要点是什么5.利润分配水平分析的基本思路。

6.对利润表进行分析评价为什么要进行会计调整7.主营业务利润的影响因素有哪些8.产品销售利润的完成情况的评价内容。

9.企业收入构成分析的内容。

10.成本费用分析的内容。

11.如何进行全部销售成本完成情况分析12.分析单位销售成本与单位生产成本的关系及其差异的影响因素。

□练习题一、单项选择题1.反映企业全部财务成果的指标是()。

A.主营业务利润 B.营业利润C.利润总额 D.净利润2.企业商品经营盈利状况最终取决于()。

A.主营业务利润 B.营业利润C.利润总额 D.投资收益3.企业提取法定盈余公积金是在()。

A.提取法定公益金之后B.弥补企业以前年度亏损之后C.支付各项税收的滞纳金和罚款之后D.支付普通股股利之前4.企业用盈余公积金分配股利后,法定盈余公积金不得低于注册资本的下述比例()。

A.10% B.20%C.25% D.50%5.产生销售折让的原因是()。

A.激励购买方多购商品 B.促使购买方及时付款C.进行产品宣传 D.产品质量有问题6.计算销售量变动对利润影响的公式为:A.销售量变动对利润的影响=产品销售利润实际数×(产品销售量完成率-1)B.销售量变动对利润的影响=产品销售利润实际数×(1-产品销售量完成率)C.销售量变动对利润的影响=产品销售利润基期数×(产品销售量完成率-1)D.销售量变动对利润的影响=产品销售利润基期数×(1-产品销售量完成率)7.销售品种构成变动会引起产品销售利润变动,主要是因为()。

A.各种产品的价格不同 B.各种产品的单位成本不同C.各种产品的单位利润不同 D.各种产品的利润率高低不同8.产品等级构成变化引起产品销售利润变动,原因是()。

A.等级构成变动必然引起等级品平均成本的变动B.等级构成变动必然引起等级品平均价格的变动C.等级构成变动必然引起等级品平均销售量的变动D.等级构成变动必然引起等级品平均利润的变动9.产品质量变动会引起产品销售利润变动,是因为()。

第五章利润表分析教学目的与要求一、教学目的通过本章教学,使学生全面、系统掌握利润表分析的基本内容与方法。

重点掌握利润全面分析,包括水平分析、垂直分析和趋势分析的方法与评价思路;一般掌握企业收入分析和成本费用分析的内容与方法;了解利润表分析的基础与目的。

二、教学要求通过课堂讲授、课堂讨论等教学方式,使学生学习本章内容后能够掌握、理解或了解以下内容:1.理解利润表分析的目的,了解利润表分析的内容;2.掌握利润表水平分析与评价方法;3.掌握利润表垂直分析与评价方法;4.掌握利润表趋势分析与评价方法;5.掌握利润表附表水平分析和垂直分析基本方法;6.掌握产品销售利润因素分析方法;7.了解企业收入分析的内容,掌握企业收入分析的基本方法;8.掌握成本费用分析方法,理解成本费用分析的内容。

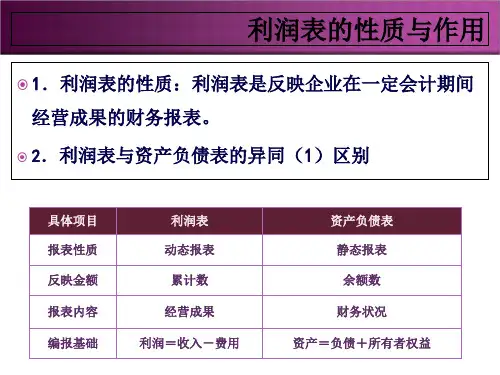

教学内容与方法一、教学要点(一)利润表分析的目的与内容1.利润的意义企业经营活动过程是资本的耗费过程和资本的收回过程,包括发生各种成本费用和取得各项收入。

企业在经营活动中,要考虑生产要素和商品或劳务的数量、结构、质量、消耗、价格等因素。

经营活动的目的在于以较低的成本费用,取得较多的收入,实现更多的利润。

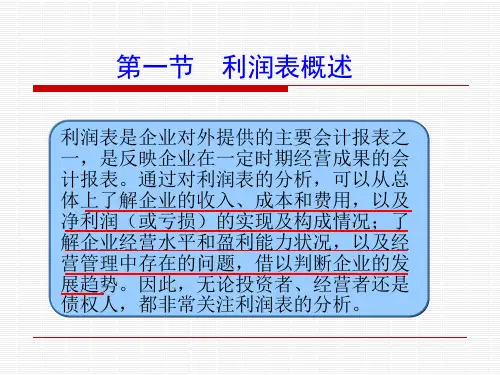

利润表全面综合地反映了企业的经营活动状况及其结果,利润分析是经营活动分析的核心。

研究利润分析的意义或作用,首先要搞清利润本身的意义与作用。

利润的意义与作用主要表现在以下几个方面:第一,利润是企业和社会积累与扩大再生产的重要源泉;第二,利润是反映企业经营业绩的最重要指标;第三,利润是企业投资与经营决策的重要依据。

利润表分析,正是实现上述利润作用的手段或途径:第一,利润表分析有利于正确评价企业各方面的经营业绩;第二,利润表分析有利于及时、准确地发现企业经营管理中存在的问题;第三,利润分析有利于为投资者、债权者的投资与信贷决策提供正确信息。

2.利润表分析的内容利润分析应从这些方面进行:(1)利润表水平分析;(2)利润表垂直分析;(3)利润表趋势分析;(4)利润表项目分析。

第1篇一、概述财务报告分析是财务管理工作的重要组成部分,通过对企业财务报表的分析,可以了解企业的财务状况、经营成果和现金流量等信息,为企业的决策提供依据。

本章将从以下几个方面对财务报告进行分析。

二、财务报表分析1. 资产负债表分析(1)流动资产分析流动资产主要包括现金、应收账款、存货等。

分析流动资产,主要关注以下指标:① 流动比率:流动资产/流动负债,反映企业短期偿债能力。

正常情况下,流动比率应大于2。

② 速动比率:速动资产/流动负债,反映企业短期偿债能力。

速动资产包括现金、应收账款等。

正常情况下,速动比率应大于1。

③ 存货周转率:主营业务收入/平均存货,反映企业存货周转速度。

周转率越高,说明存货管理越有效。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

分析非流动资产,主要关注以下指标:① 固定资产周转率:主营业务收入/平均固定资产,反映企业固定资产利用效率。

② 无形资产摊销:无形资产/无形资产原值,反映企业无形资产的使用情况。

2. 利润表分析(1)营业收入分析营业收入是企业利润的主要来源,分析营业收入,主要关注以下指标:① 营业收入增长率:本期营业收入/上期营业收入,反映企业营业收入增长速度。

② 营业收入构成:分析不同业务板块的营业收入占比,了解企业主要收入来源。

(2)成本费用分析成本费用主要包括主营业务成本、销售费用、管理费用和财务费用。

分析成本费用,主要关注以下指标:① 成本费用率:成本费用/营业收入,反映企业成本费用控制能力。

② 毛利率:营业收入-主营业务成本/营业收入,反映企业盈利能力。

3. 现金流量表分析现金流量表反映企业一定时期内的现金流入和流出情况。

分析现金流量表,主要关注以下指标:(1)经营活动现金流量净额:反映企业经营活动产生的现金流入和流出净额。

(2)投资活动现金流量净额:反映企业投资活动产生的现金流入和流出净额。

(3)筹资活动现金流量净额:反映企业筹资活动产生的现金流入和流出净额。

财务分析第五章利润表分析题及答案第五章利润表分析复习思考题1.简述利润分析的作用。

第一,利润分析可正确评价企业各方面的经营业绩。

第二,利润分析可及时、准确地发现企业经营管理中存在的问题。

第三,利润分析可为投资者、债权者的投资与信贷决策提供正确信息。

2.简述利润分析的内容。

(1)利润表主表分析通过利润表主表分析,主要对各项利润的增减变动、结构增减变动及影响利润的收入与成本进行分析。

第一,利润额增减变动分析。

通过对利润表的水平分析,从利润的形成角度,反映利润额的变动情况,揭示企业在利润形成过程中的管理业绩及存在的问题。

第二,利润结构变动情况分析。

利润结构变动分析,主要是在对利润表进行垂直分析的基础上,揭示各项利润及成本费用与收入的关系,以反映企业的各环节的利润构成、利润及成本费用水平。

第三,企业收入分析。

收入是影响利润的重要因素。

企业收入分析的内容包括:收入的确认与计量分析;影响收入的价格因素与销售量因素分析;企业收入的构成分析等。

第四,成本费用分析。

成本费用分析包括产品销售成本分析和期间费用分析两部分。

产品销售成本分析包括销售总成本分析和单位销售成本分析;期间费用分析包括销售费用分析和管理费用分析。

(2)利润表附表分析利润表附表分析主要是对利润分配表及分部报表进行分析。

第一,利润分配表分析。

通过利润分配表分析,反映企业利润分配的数量与结构变动,揭示企业在利润分配政策、会计政策以及国家有关法规变动方面对利润分配的影响。

第二,分部报表分析。

通过对分部报表的分析,反映企业在不同行业、不同地区的经营状况和经营成果,为企业优化产业结构,进行战略调整指明方向。

(3)利润表附注分析利润表附注分析主要是根据利润表附注及财务情况说明书等相关详细信息,分析说明企业利润表及附表中的重要项目的变动情况,深入揭示利润形成及分配变动的主观原因与客观原因。

单项选择题1.反映企业全部财务成果的指标是(C)A.主营业务利润B.营业利润C.利润总额D.净利润2.企业商品经营盈利状况最终取决于(A)A.主营业务利润B.营业利润C.利润总额D.投资收益3.企业提取法定盈余公积是在(B)A.提取法定公益金之后B.弥补企业以前年度亏损之后C.支付各项税收的滞纳金和罚款之后D.支付普通股股利之前4.企业用盈余公积分配股利后,法定盈余公积不得低于注册资本的(C)A.10%B.20%C.25%D.50%5.产生销售折让的原因是(D)A.激励购买方多购商品B.促使购买方及时付款C.进行产品宣传D.产品质量有问题判断题:1.营业利润是企业营业收入与营业成本费用及税金之间的差额。