造价计价考点:设备、工器具购置费用的组成与计算

- 格式:doc

- 大小:26.00 KB

- 文档页数:4

工器具及生产家具购置费的构成和计算

1.概念:保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、生产家具和备品备件等的购置费。

2.计算

工器具及生产家具购置费=设备购置费×定额费率

【2013年·单选】下列费用项目中,属于工器具及生产家具购置费计算内容的是()。

A.未达到固定资产标准的设备购置费

B.达到固定资产标准的设备购置费

C.引进设备时备品备件的测绘费

D.引进设备的专利使用费

“正确答案”A

“答案解析”本题考查的是工具、器具及生产家具购置费的构成和计算。

工器具及生产家具购置费,是指新建或改建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。

参见教材P8。

【2015年·多选】关于设备购置费的构成和计算,下列说法中正确的有()。

A.国产标准设备的原价中,一般不包含备件的价格

B.成本计算估价法适用于非标准设备原价的计算

C.进口设备原价是指进口设备到岸价

D.国产非标准设备原价中包含非标准设备设计费

E.达到固定资产标准的工器具,其购置费用应计入设备购置费中

“正确答案”BDE

“答案解析”本题考查的是工具、器具及生产家具购置费的构成和计算。

选项A错误,设备原价通常包含备品备件费在内;选项C错误,进口设备原价是指进口设备抵岸价。

参见教材P4。

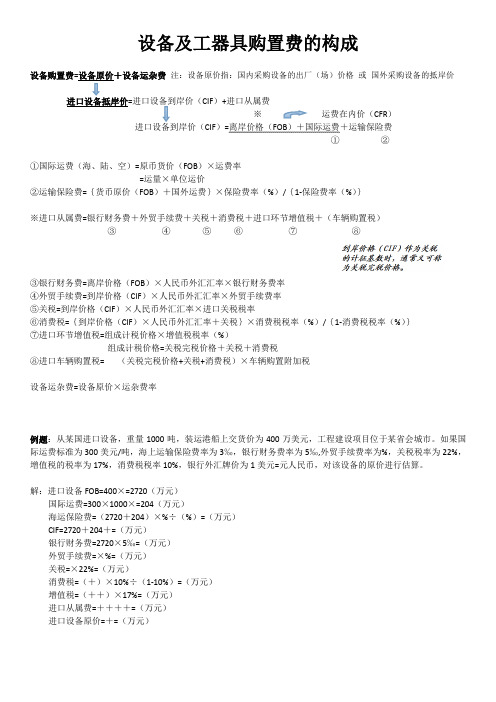

设备及⼯器具购置费构成表设备及⼯、器具购置费⽤的构成费⽤构成费⽤内容计算式设设备原价指国产设备及进⼝设备的原价见后续表格备运费和装卸费购设备运杂费包装费设备原价X 设备运杂费率置设备供销部门的⼿续费费采购与仓库保管费新建或扩建项⽬初步设计规定的,保证初期正常⽣产必须⼯具、器具及⽣产家具购置的没有达到固定资产标准的设备、仪器、⼯卡模具、设备购置费X 定额费率购置费器具、⽣产家具和备品备件等的购置费对于进⼝设备⽽⾔,设备运杂费中的运费和装卸费是由我国到岸港⼝或边境车站起⾄⼯地仓库(或施⼯组织设计指定的需安装设备的堆放地点)⽌所发⽣的运费和装卸费。

表2-2国产设备原价的构成及计算组合估价法、定额估价法等。

表中的公式+外购配套件费]X ( 1+包装费率)费、包装费、利润、税⾦和⾮标准设备设计费(127 )费⽤构成计算公式应注意的事项国产标准设备原价订货合同价国产⾮标准包括材料费、加⼯费、辅{[(材料费+加⼯费+辅助材料费)X (1⾮标准设备原价有多种计算⽅法,如成本设备原价助材料费、专⽤⼯具费、+专⽤⼯具费率)x ( 1+废品损失费率)计算估价法、系列设备插⼊估价法、分部废品损失费、外购配套件为成本计算估价法设备制造⼚的交货价,或采⽤带有备件的原价—外购标准设备设计费+外购配套件费配套件费} X( 1+利润率)+销项税额+⾮注意:在国产⾮标准设备原价中,要注意各项费⽤的计算⽅法。

表2-3不同交易价格下买卖双⽅的义务及风险转移点交易价格类型装运港船上交货价(FOB买⽅义务卖⽅义务风险转移点负责租船订舱,按时派船到合同约定的装运港接运货物,⽀付运费,并将船期、船名及装船地点及时通知卖⽅;负担负物在装运港越过船舷时的各种费⽤以及货物灭失或损坏的⼀切风险;负责获取进⼝许可证或其他官⽅⽂⽜,以及办理货物⼊境⼿续;受领卖⽅提供的各种单证,按合同规定⽀付货款承担货物在装运港越过船舷以后的⼀切风险及运输途中因遭遇风险所引起的额外费⽤;在合同规定的⽬的港受领货物,办理进⼝清关⼿续,交纳进⼝税;受领卖办理出⼝清关⼿续,⾃负风险和费⽤领取出⼝许可证及其他官⽅⽂件;在约定的⽇期或期限内,在合同规定的装运港,按港⼝惯常的⽅式,把货物装上买⽅指定的船只,并及时通知买⽅;承担负物在装运港越过船舷之前的⼀切费⽤和风险;向买⽅提供商业发票和证明货物已交⾄船上的装运单据或具有同等效⼒的电⼦单证提供合同规定的货物,负责订⽴运输合同,并租船订舱,在合同规定的装运港和规定的期限内,将货物装上船并及时通知买⽅,⽀付运⾄⽬的港的运费;负责办理出⼝清关⼿续,提供在指定的装运港货物越过船舷时在装运港货物越过船舷卖⽅即完成交货,卖⽅必须将货物运⾄指定的⽬的港所需的运费和费⽤,但交货后货物灭失效⼒的电⼦单证海运保险,并应⽀付保险费运费在内价⽅CFR 提供的各种约定的单证,出⼝许可证或其他官⽅批准的证件; 或损害的风险,以及由(CFR 并按合同规定⽀付货款承担货物在装运港越过船舷之前的于各种事件造成的任何⼀切费⽤和风险;按合同规定提供正额外费⽤,即由卖⽅转式有效的运输单据、发票或具有同等移到买⽅到岸除保险这项义务之外,买⽅的义卖⽅除负有与CFR 相同的义务外,还价格务也与CFR 相同应办理货物在运输途中最低险别的与 CFR 相同(CIF )注意:区别⼏组概念⼀⼀离岸价、到岸价、抵岸价、原价2.不仅要掌握进⼝设备原价计算公式,还需要掌握以上九项内容的计价依据。

设备及工器具购置费的构成设备购置费=设备原价+设备运杂费注:设备原价指:国内采购设备的出厂(场)价格或国外采购设备的抵岸价进口设备抵岸价=进口设备到岸价(CIF)+进口从属费※运费在内价(CFR)CIF)=离岸价格(FOB)+国际运费+运输保险费①②①国际运费(海、陆、空)=原币货价(FOB)×运费率=运量×单位运价②运输保险费={货币原价(FOB)+国外运费}×保险费率(%)/{1-保险费率(%)}※进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+(车辆购置税)③④⑤⑥⑦⑧③银行财务费=离岸价格(FOB)×人民币外汇汇率×银行财务费率④外贸手续费=到岸价格(CIF)×人民币外汇汇率×外贸手续费率⑤关税=到岸价格(CIF)×人民币外汇汇率×进口关税税率⑥消费税={到岸价格(CIF)×人民币外汇汇率+关税}×消费税税率(%)/{1-消费税税率(%)}⑦进口环节增值税=组成计税价格×增值税税率(%)组成计税价格=关税完税价格+关税+消费税⑧进口车辆购置税= (关税完税价格+关税+消费税)×车辆购置附加税设备运杂费=设备原价×运杂费率例题:从某国进口设备,重量1000吨,装运港船上交货价为400万美元,工程建设项目位于某省会城市。

如果国际运费标准为300美元/吨,海上运输保险费率为3‰,银行财务费率为5‰,外贸手续费率为%,关税税率为22%,增值税的税率为17%,消费税税率10%,银行外汇牌价为1美元=元人民币,对该设备的原价进行估算。

解:进口设备FOB=400×=2720(万元)国际运费=300×1000×=204(万元)海运保险费=(2720+204)×%÷(%)=(万元)CIF=2720+204+=(万元)银行财务费=2720×5‰=(万元)外贸手续费=×%=(万元)关税=×22%=(万元)消费税=(+)×10%÷(1-10%)=(万元)增值税=(++)×17%=(万元)进口从属费=++++=(万元)进口设备原价=+=(万元)。

第三章-设备及工器具购置费第四节设备及工器具购置费☆设备购置费设备购置费=设备原价+设备运杂费☆工器具及生产家具购置费工器具及生产家具购置费=设备购置费×定额费率☆设备购置费设备购置费=设备原价+设备运杂费※运杂费:运杂费=设备原价×设备运杂费率☆设备购置费设备购置费=设备原价+设备运杂费※国产标准设备:查询市场价格讯息or询价※国产非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+外购配套件费+非标准设备设计费+增值税※国产非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+ 废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+外购配套件费+非标准设备设计费+增值税①材料费;②加工费;③辅材费;④专用工具费;⑤废品损失费;⑥外购配件费;⑦包装费;-前n项和为计算基数⑧利润;-前7项里不包括⑥,其他之和,作为计算基数⑨非标设计费☆设备购置费设备购置费=设备原价+设备运杂费※进口设备:抵岸价抵=抵达;岸=岸边☆国际贸易交货方式※内陆交货:去你那取※目的地交货:来我这交※装运港船上交货:卖方在出口国装运港完成交货任务☆国际贸易交货方式※装运港船上交货:卖方在出口国装运港完成交货任务【例-模拟单选题】某项目拟从国外进口一套设备,重1000吨,装运港船上交货价300万美元,国际运费标准每吨360美元,海上运输保险费率0.266%。

美元银行外汇牌价6.1元人民币。

则该套设备国外运输保险费为()万元。

A.4.868B.4.881C.5.452D.5.467网校答案:D☆设备购置费设备购置费=设备原价+设备运杂费※国产标准设备:查询市场价格讯息or询价※国产非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+ 废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+外购配套件费+非标准设备设计费+增值税※进口设备:抵岸价=CIF+进口从属费用。

造价师《计价》章节练习:设备及工器具购置费用的构成和计算1[单选题]建筑安装工程费用定额编制应遵循的原则是()。

A.灵活考虑各种影响因素并达到准确合理B.反映社会平均先进水平C.粗算细编,不留活口D.以企业盈利为目的,自主确定参考答案:A2[单选题]在国外建筑安装工程费用中,属于开办费的项目是( )。

A.业务资料费B.代理人的费用与佣金C.业务所需手续费D.恶劣气候条件下的工程防护费参考答案:D3[单选题]国外建筑安装工程费用构成中的材料费不包括()。

A.材料原价B.运杂费C.供销部门手续费D.预涨费参考答案:C4[单选题] 以下不属于设备运杂费构成的是()。

A.运费B.装卸费C.废品损失费D.仓库保管费参考解析:设备运杂费通常由运费和装卸费、包装费、设备供销部门的手续费、采购与仓库保管费构成。

废品损失费属于非标准设备原价。

5[多选题] 进口设备计算应纳增值税时,组成计税价格应由以下()构成。

A.银行财务费B.消费税C.关税完税价格D.关税E.增值税参考答案:B,C,D6[单选题]国外建筑安装工程费用构成中的材料费与我国现行建筑安装工程直接费中的材料费相比,前者不包含而后者包含的费用是()。

A.税金B.材料预涨费C.周转材料摊销费D.材料采购保管费参考答案:C7[单选题]根据《建筑安装工程费用项目组成》(建标[2003]206号)文件的规定,下列属于直接工程费中的材料费的是()。

A.新结构的试验费B.新材料的试验费C.构件破坏性试验的费用D.自设试验室进行试验所耗费用8[单选题]已知进口设备货价为500万美元,美元与人民币的汇率为1:8.3,国际运费率为10%,运输保险费率为5%,银行财务费率为2%,则该进口设备的银行财务费为()万元。

A.10B.83C.96D.12参考答案:B参考解析:银行财务费=500 ×8.3×2%=83(万元)。

9[单选题]根据《建筑安装工程费用项目组成》(建标[2003]206号)文件的规定,下列属于直接工程费中材料费的是( )。

造价计价考点:设备、工器具购置费用的组成与计算第二节设备、工器具购置费用的组成与计算

知识点一:设备购置费的组成与计算

一、知识点描述

本知识点,涉及大量公式计算。

论计算题,作为命题人来说,也是一把双刃剑,对于公式十分清晰,计算稳健的考生,计算题难度大打折扣,考生可以直接挑出正确答案,甚至有不必复查的情形存在;当然,计算题最大的难点,也就在于干扰选项的设置,对于公式中存在一些易混淆点,例如计算基数的判断,计算指数/系数的判断,加减乘除的判断等等,故意给出错误算法得出的结果作为选项,入坑的考生浑然不觉。

二、本知识点的考点:成本估价法;进口设备原价的构成及计算;设备运杂费的构成及计算。

1.成本估价法

(1)历史考查:13、14、15、16年单选;14、15年多选;

(2)最可能考查题型:各半;

(3)题型设置

■给出背景资料,非标准设备材料费为XX(XX吨),加工费为XX(XX元/吨),材料辅助费为XX元(XX元/吨),则加工费/辅材费为()。

■给出背景资料,非标准设备材料费为XX(XX吨),加工费为XX(XX元/吨),材料辅助费为XX元(XX元/吨),专用工具费费率为X%,则专用工具费为()。

■给出背景资料,非标准设备材料费为XX(XX吨),加工费为

XX(XX元/吨),材料辅助费为XX元(XX元/吨),专用工具费为XX(X%),废品损失费为XX(X%),外购配套件费为XX,包装费费率为X%,则包装费为()。

■给出背景资料,非标准设备材料费为XX(XX吨),加工费为

XX(XX元/吨),材料辅助费为XX元(XX元/吨),专用工具费为XX(X%),废品损失费为XX(X%),外购配套件费为XX,包装费为XX(X%),利润率为X%,税金为XX,则利润/非标设备原价为()。

■给出背景资料,非标准设备材料费为XX(XX吨),加工费为

XX(XX元/吨),材料辅助费为XX元(XX元/吨),专用工具费为XX(X%),废品损失费为XX(X%),外购配套件费为XX,包装费为XX(X%),利润为XX(X%),税金为X%,则税金/非标设备原价为()。

■给出背景资料,非标准设备材料费为XX(XX吨),加工费为

XX(XX元/吨),材料辅助费为XX元(XX元/吨),专用工具费为XX(X%),废品损失费为XX(X%),外购配套件费为XX,包装费为XX(X%),利润率为XX(X%),税金为XX(X%),非标准设备设计费为XX,则非标设备原价为()。

(4)学习方法

成本估价法是比较常用的一种估算方法,计价课本也给出了具体的计算方法,与进口设备抵岸价计算成为本节最为重要的两个考点。

■成本估价法-根据一台设备所需要的各部件,以及制作工序,逐步汇总之一成本。

■材料费-最基本、最首要。

蒸饭得有米,砌墙得有砖,巧妇难为无米之炊;

■加工费-一笔综合单价,提到加工就得配合人工、机械,结合人工费、施工机具使用费理解,把材料加工成设备,第二重要的费用;

■辅助材料费-如泡菜中的辣椒。

辅材很重要,未必构成设备实体,但不可缺少,第三重要的费用。

上述三项费用还算独立,且为最基本的三项费用,题目中往往会直接给出费用,由于加工、辅助的标的物是设备,故以设备重量乘以各自单价,也可以计算出加工费和辅材费,看题目怎么给。

■专用工具费-既然是非标准设备,把原材料,配合辅材,加工成设备,必须使用专用工具。

以三项基本费用为基数,题目会给出费率;

■废品损失率-截止至上述四项费用,设备成型。

但是成功是要付出代价的,人和机械都有出错的可能,煮熟的鸭子也有废的可能,制造商肯定要摊算这笔钱。

只是俗话说:漂亮的人长的都差不多,但丑的人却各有各的丑。

面对各种各样的废品,便于统计,以成型价格乘以费率计算。

■外购配套件费-术业有专攻,您可以看看自己的家用台式电脑硬件清单,如果您买的是一台品牌机,您会发现,鼠标和键盘,包括音响等配套件,往往都不是该品牌电脑的品牌商生产的。

■包装费-接上一个费用,电脑品牌商把电脑连同外设一并打包给您送上门,意味着设备连同配套件一并打包给您,计算基数自

然是被包装的所有费用。

■利润-截止至上述七项费用,全是制造商成本,理应以全部成本乘以利润率计算利润,教材上说,外购配套件不能作为利润的计算基数,俗话说:书中自有颜如玉。

这么美的事情,也就在书中,您别和现实联系起来。

■税金-增值税销项税额。

销项税额是以销售额为征税对象的,制造商的销售额,就是上述八项费用。

更多有关增值税,您可以先看看下文对增值税的阐述:

建筑安装工程费用的组成与计算(五)

■非标准设备设计费-因为非标准,非常规,要有一笔设计费。

委托人让您在原图纸的基础上,多算出1万吨钢筋的结算,我要遇到这事,一定对他说不,即便他准备了红包。

至此,当我们搞清楚这些费用的特点,其实再予以计算,就不难了,无非是不要漏项,看准计算基数、费率即可。