5《会计学》第六章负债第七章所有者权益第课件

- 格式:ppt

- 大小:87.50 KB

- 文档页数:60

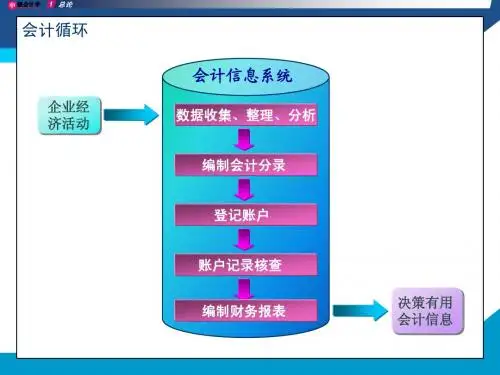

会计学讲义7-负债及所有者权益第七章负债及所有者权益第一节流动负债1.1流动负债概述一、负债的含义与特征负债是指企业由于过去的交易或事项所引起的企业的现存的经济责任或义务。

特征:负债是现时存在的,由过去的经济业务所产生的经济负担;负债是一笔能用货币确切计量或合理估计的金额;负债在将来必须用债权人所能接受的资产来偿付;负债有确切的债权人和到期日,或可以合理地估计确定。

二、流动负债的性质及分类流动负债是指在一年内或超过一年的一个营业周期内需要以资产或增加其他负债来抵偿的债务。

按应付金额是否肯定分为三类:应付金额可以确定的流动负债;应付金额视经营情况而定的流动负债;应付金额需要估计的流动负债1.2短期借款短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。

企业借入的各种短期借款,借记“银行存款”科目,贷记本科目;归还借款做相反的会计分录。

资产负债表日,应按计算确定的短期借款利息费用,借记“财务费用”科目,贷记“银行存款”、“应付利息”等科目。

1.3 应付票据和应付账款一、应付票据应付票据是指企业购买材料、商品和接受劳务供应等开出、承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。

应付票据分为不带息应付票据和带息应付票据两种。

对于带息应付票据,通常应在期末对尚未支付的应付票据计提利息,计入财务费用。

二、应付账款应付账款是指企业因购买材料、商品和接受劳务等经营活动应支付的款项,应付账款一般按应付金额入账。

因债权单位撤销或其他原因,企业无法或无需支付的应付款项应计入当期损益(营业外收入)。

1.4应付职工薪酬参看《企业会计准则第9号》一、职工薪酬的内容职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出,包括职工在职期间和离职后提供给职工的全部货币性薪酬和非货币性福利。

企业提供给职工配偶、子女或其他被赡养人的福利等,也属于职工薪酬。

职工薪酬包括:(1)职工工资、奖金、津贴和补贴;(2)职工福利费;(3)医疗保险费、养老保险费(包括基本养老保险费和补充养老保险费)、失业保险费、工伤保险费和生育保险费等社会保险费;(4)住房公积金;(5)工会经费和职工教育经费;(6)非货币性福利;(7)因解除与职工的劳动关系给予的补偿(下称?°辞退福利?±);(8)其他与获得职工提供的服务相关的支出。