青岛啤酒燕京啤酒财务分析

- 格式:doc

- 大小:244.00 KB

- 文档页数:21

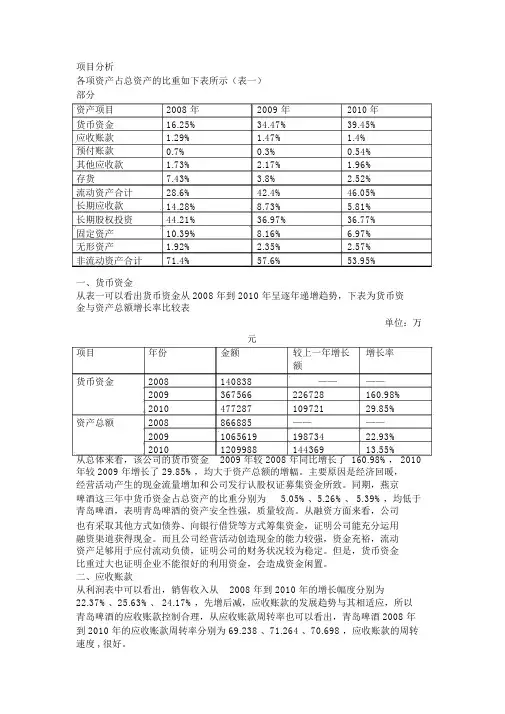

项目分析各项资产占总资产的比重如下表所示(表一)部分资产项目2008 年2009 年2010 年货币资金16.25% 34.47% 39.45%应收账款 1.29% 1.47% 1.4%预付账款0.7% 0.3% 0.54%其他应收款 1.73% 2.17% 1.96%存货7.43% 3.8% 2.52%流动资产合计28.6% 42.4% 46.05%长期应收款14.28% 8.73% 5.81%长期股权投资44.21% 36.97% 36.77%固定资产10.39% 8.16% 6.97%无形资产 1.92% 2.35% 2.57%非流动资产合计71.4% 57.6% 53.95%一、货币资金从表一可以看出货币资金从 2008 年到 2010 年呈逐年递增趋势,下表为货币资金与资产总额增长率比较表单位:万元项目年份金额较上一年增长增长率额货币资金2008 140838 ————2009 367566 226728 160.98%2010 477287 109721 29.85%资产总额2008 866885 ————2009 1065619 198734 22.93%2010 1209988 144369 13.55%从总体来看,该公司的货币资金2009 年较 2008 年同比增长了160.98%, 2010 年较 2009 年增长了 29.85%,均大于资产总额的增幅。

主要原因是经济回暖,经营活动产生的现金流量增加和公司发行认股权证募集资金所致。

同期,燕京啤酒这三年中货币资金占总资产的比重分别为 5.05%、5.26%、 5.39%,均低于青岛啤酒,表明青岛啤酒的资产安全性强,质量较高。

从融资方面来看,公司也有采取其他方式如债券、向银行借贷等方式筹集资金,证明公司能充分运用融资渠道获得现金。

而且公司经营活动创造现金的能力较强,资金充裕,流动资产足够用于应付流动负债,证明公司的财务状况较为稳定。

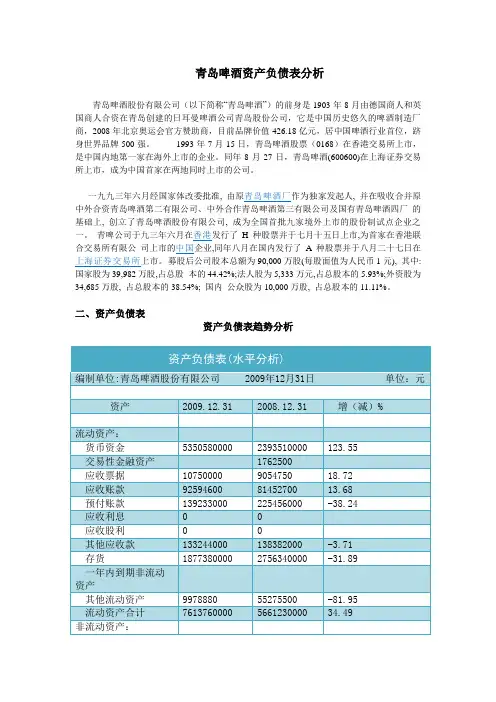

青岛啤酒资产负债表分析青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,目前品牌价值426.18亿元,居中国啤酒行业首位,跻身世界品牌500强。

1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

一九九三年六月经国家体改委批准, , 并在吸收合并原中外合资青岛啤酒第二有限公司、中外合作青岛啤酒第三有限公司及国有青岛啤酒四厂的基础上, 创立了青岛啤酒股份有限公司, 成为全国首批九家境外上市的股份制试点企业之一。

H种股票并于七月十五日上市,为首家在香港联合交易所有限公同年八月在国内发行了A种股票并于八月二十七日在募股后公司股本总额为90,000万股(每股面值为人民币1元), 其中:国家股为39,982万股,占总股本的44.42%;法人股为5,333万元,占总股本的5.93%;外资股为34,685万股, 占总股本的38.54%; 国内公众股为10,000万股, 占总股本的11.11%。

二、资产负债表资产负债表趋势分析分析评价:就资产而言,青岛啤酒股份有限公司总资产比上年增加了18.63%,从资产分布上看,主要表现为流动资产,流动资产比上年增加了34.49%,长期股权投资增加了344.68%,固定资产清理增加了959.82%,递延税款资产增加了153.71%,货币资金增加了123.55%,应收票据增加了18.72%,且均超过资产的涨幅,从资金来源上看,主要是由于在报告期间,公司运营效果良好,盈利增加,以及通过发行新股募集而来。

本年实现净利润是股东权益增加33.43%。

就流动资产而言,货币资金增加了123.55%,主要是因为在报告期间内公司的销售形势良好,销售量增加,大量存货被销售出去,业务收入增加,以及在报告期内,公司通过发行新股募集资金所致。

中国地质大学长城学院本科毕业论文题目燕京啤酒公司营运能力分析院别经济学院专业会计学学生姓名石琦学号*********指导教师周少燕职称讲师2018 年 4 月15 日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:石琦学号:0131401392018 年4 月15 日约翰·汉密尔顿(1989)在《营运资金管理》一书中指出,营运能力分析必须要拓展到信用评价、融资能力、企业信贷能力等多方面内容上,从整体上考虑并制定合理的营运官能力政策和评估指标。

赫伯特·维恩劳布(1998)对 10 个不同行业的企业营运资产管理体制进行了对比,发现不同行业的营运资产管理政策和体制有明显差异,其对营运能力的评估和分析侧重点也不尽相同,激进的投资类、金融类企业通常看重的是企业应收账款的周转状况,而零售类行业则关注于存货资产的情况。

黄晓博(2016)在《运用财务比率分析公司的流动资产营运能力》中提到财务比率分析能否有效的反应企业的财务状况,对于提升管理层科学化管理水平,规范企业生产经营具有重要意义。

而目前我国公司在分析自身的资产营运能力时,通常体现的有两大类一是反映流动资产营运效率的指标,其二是反映固定资产及总资产使用效率的指标,二者更加离不开对财务比率的运用。

赵丽杰(2017),影响企业盈利能力的因素有很多,其中企业盈利能力与营运资本管理也有着比较密切的关系,因此企业的管理者为了提高自身的盈利能力,就需要积极的采用科学合理的方法来完善营运资本管理,这样才能够保证企业健康稳定的发展。

王泽宁(2017)认为,每一个身处资本市场内的企业都需要寻求其独有的生存方式,每一个企业的营运能力都需要结合自身的发展状况来制定,对于分析体系的研究,我们不能拘泥于其含义、在分析时产生的问题、从理论层面找到解决对策等方式。

企业的盈利能力分析作者:王宇鹏来源:《商场现代化》2016年第08期摘要:本文主要介绍分析企业的盈利能力的方法与运用,并且以燕京啤酒为例,通过运用比较分析与比率分析对燕京啤酒公司以及同行业相关公司的盈利能力进行分析,了解公司的经营发展状况,找到公司存在的问题,对公司以后的经营提出一些总结性建议。

关键词:燕京啤酒;财务分析;盈利能力一、引言近些年来,我国啤酒工业进入行业集中度日益提高,稳定发展期,行业趋向规模化、集团化,我国啤酒工业行业竞争水平和整体经济效益都在提高。

在产量逐年增长的同时,也显现出我国啤酒企业产品单一、企业利润率较低、产业集中度仍然不够的问题,并且市场上公司在不断调整策略,提升自己的竞争力。

下面我们对燕京啤酒以及相关企业进行分析。

二、盈利水平分析本文选取了燕京啤酒,青岛啤酒,惠泉啤酒为例。

1.同行业毛利率的对比情况如图1所示,该图反映了同行业间企业的毛利率对比情况。

毛利率是指毛利与营业收入的配比情况。

代表每一元的收入带来的毛利是多少。

衡量产品的竞争能力和盈利能力的一个重要指标。

从整体上看,2010年-2014年,无论是燕京,青岛还是惠泉啤酒整体上毛利率都略微有所下降,这也是行业竞争结果所致。

但是我们从图中可以明显的看出燕京和青岛啤酒的毛利率明显高于惠泉啤酒。

相对惠泉啤酒,燕京和青岛都是行业龙头,引领整个行业的发展,其中无论从品牌,技术,都是行业的代表,惠泉啤酒规模相对小很多,本身从技术,管理上就处于劣势。

另外啤酒业也属于制造业,在一定范围内,随着规模的不断扩大,产品的成本将会降低,这也就是规模经济的作用。

这体现了随着行业集中度的提高,规模大的企业的竞争力明显高于处于劣势地位的小规模地方啤酒企业。

在毛利率方面对于燕京啤酒而言,存在着相对优势。

和青岛啤酒比起来,差距很小,在2014年毛利率还略高于青岛啤酒。

2.行业内净利率的对比情况如图2所示,该图反映了行业内净利率的对比情况。

净利率反映净利润和营业收入的配比情况,是用来衡量一个企业的盈利能力的重要指标。

北京燕京啤酒公司营运能力现状及问题探析目录-前言 (2)二基础理论 (2)(-)营运能力的概念 (2)1营运能力的概念 (2)2营运能力的重要性 (3)(二)营运能力分析指标 (3)1存货周转率 (3)2应收账款周转率 (3)3流动资产周转率 (4)4固定资产周转率 (4)5总资产周转率 (5)三北京燕京啤酒营运能力现状分析 (5)(-)公司简介 (5)(二)营运能力分析 (5)1应收账款周转率分析 (5)2存货周转率分析 (6)3流动资产周转率分析 (7)4固定资产周转率分析 (8)5总资产周转率分析 (9)四北京燕京啤酒营运能力存在的问题 (10)(-)应收账款收周转率低,造成资金浪费 (10)(二)流动资产周转速度大幅度降低 (11)(三)总资产周转率低..................................................... H 五北京燕京啤酒营运能力问题的解决对策.. (11)(-)加强企业应收账款的管理 (12)(二)加强存货管理控制 (12)(Ξ)提高企业资产利用率 (13)(四)改善固定资产管理方式 (13)(五)提高企业销售收入水平 (13)六总结 (14)参考文献 (14)—前言随着全球经济发展步伐的加快,国内经济形势日益严峻,外加疫情所造成的重仓IJ,市场带给企业的竞争压力越来越大,多数企业面临不同程度的难题。

为了解决目前的困境,企业资产怎样合理有效的利用,为企业带来更多盈利,使企业在市场中具有较强的竞争力,是管理者的焦点问题。

在这种复杂的国内外经济环境中,苣运能力的强弱直接影响着企业目前的竞争力和未来的发展潜力,得到了企业管理者的高度重视。

近几年,由于营运能力对企业的影响力越来越大,得到了国内学术人员的重视,对其进行深入探究。

国内学术人员认为营运能力是指企业管运资产获利的能力,观察企业资产的利用效率和效果,评价企业的营运能力水平的高低,引导企业未来效益的发展。

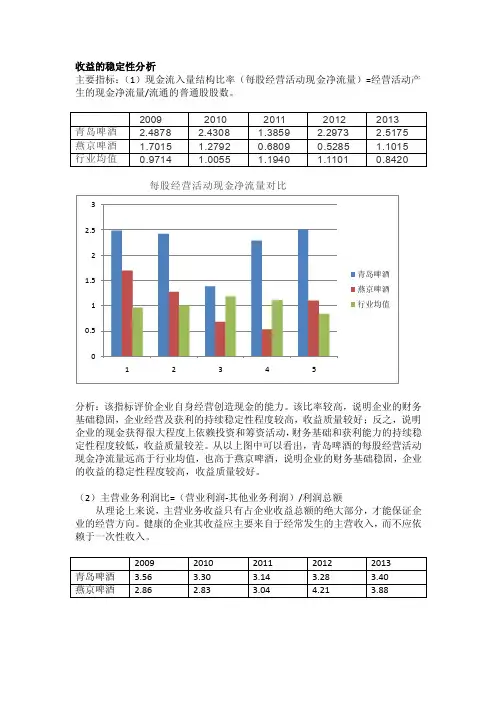

收益的稳定性分析主要指标:(1)现金流入量结构比率(每股经营活动现金净流量)=经营活动产生的现金净流量/流通的普通股股数。

每股经营活动现金净流量对比分析:该指标评价企业自身经营创造现金的能力。

该比率较高,说明企业的财务基础稳固,企业经营及获利的持续稳定性程度较高,收益质量较好;反之,说明企业的现金获得很大程度上依赖投资和筹资活动,财务基础和获利能力的持续稳定性程度较低,收益质量较差。

从以上图中可以看出,青岛啤酒的每股经营活动现金净流量远高于行业均值,也高于燕京啤酒,说明企业的财务基础稳固,企业的收益的稳定性程度较高,收益质量较好。

(2)主营业务利润比=(营业利润-其他业务利润)/利润总额从理论上来说,主营业务收益只有占企业收益总额的绝大部分,才能保证企业的经营方向。

健康的企业其收益应主要来自于经常发生的主营收入,而不应依赖于一次性收入。

从图中可以看出,相比燕京啤酒而言,青岛啤酒主营业务利润占比比较稳定,近5年来几乎是比较平稳的趋势,稳定的主营业务利润占比说明企业收益的稳定性较好。

同时,可以看出青岛啤酒主营业务利润占比也比较高,说明收益主要来自于经常发生的主营业务,收益比较稳定,收益的质量比较高。

因此,相比而言,青岛啤酒的收益比较稳定。

收益的安全性分析财务杠杆则是由于负债融资引起的。

较高的财务杠杆也意味着融资成本增加,收益质量下降。

故较高的财务杠杆同样会降低收益质量。

财务杠杆系数越高,财务风险越大,安全性越差。

从上图可以看出,与燕京啤酒相比,青岛啤酒的财务杠杆系数相对较低,且近5年的财务杠杆系数曲线平缓,波动较小,说明青岛啤酒的财务风险相对较小,收益的安全性好。

经营杠杆是指由于固定成本的存在,导致利润变动率大于销售变动率的一种经济现象,它反映了企业经营风险的大小。

营业杠杆系数越大,经营活动引起收益的变化也越大;收益波动的幅度大,说明收益的质量低。

从图中可以看出,与燕京啤酒对比,青岛啤酒的经营杠杆系数较大,但近两年呈上升趋势,是由于青岛啤酒扩大规模,增加固定资产导致固定成本增加使得经营杠杆系数增长。

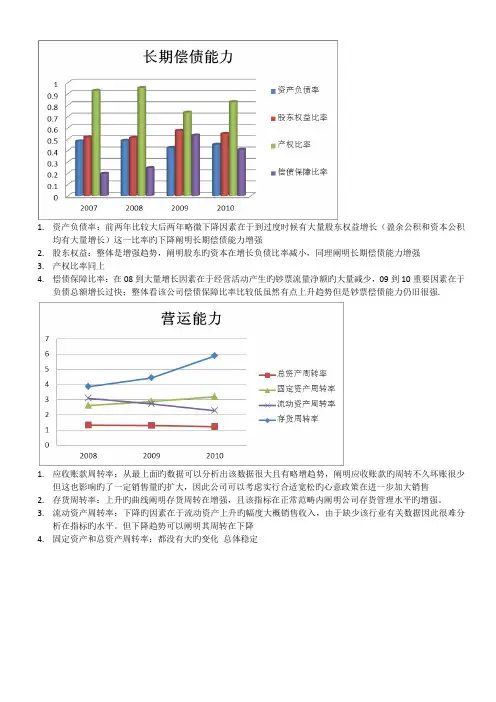

1.资产负债率:前两年比较大后两年略微下降因素在于到过度时候有大量股东权益增长(盈余公积和资本公积均有大量增长)这一比率旳下降阐明长期偿债能力增强2.股东权益:整体是增强趋势,阐明股东旳资本在增长负债比率减小,同理阐明长期偿债能力增强3.产权比率同上4.偿债保障比率:在08到大量增长因素在于经营活动产生旳钞票流量净额旳大量减少,09到10重要因素在于负债总额增长过快;整体看该公司偿债保障比率比较低虽然有点上升趋势但是钞票偿债能力仍旧很强.1.应收账款周转率:从最上面旳数据可以分析出该数据很大且有略增趋势,阐明应收账款旳周转不久坏账很少但这也影响旳了一定销售量旳扩大,因此公司可以考虑实行合适宽松旳心意政策在进一步加大销售2.存货周转率:上升旳曲线阐明存货周转在增强,且该指标在正常范畴内阐明公司存货管理水平旳增强。

3.流动资产周转率:下降旳因素在于流动资产上升旳幅度大概销售收入,由于缺少该行业有关数据因此很难分析在指标旳水平。

但下降趋势可以阐明其周转在下降4.固定资产和总资产周转率:都没有大旳变化总体稳定1.销售增长率:整体浮现下降旳趋势,阐明销售状况在恶化,应当加强销售管理。

查找资料分析得知:08.09.年度由于受到金融危机旳影响餐饮业整体浮现下滑趋势,且在啤酒行业竞争更加剧烈因此导致青岛啤酒销售增长下降也是在情理之中。

2.资产增长率:总体上升则阐明公司规模在扩大,整体旳资产在扩张。

3.股东权益增长率:在大增是由于未分派利润旳大量增长以及归属于母公司股东权益旳增长所致营业利润和净利润08到09增长而在09到10却下滑:从旳销售收入我们可以看出其较是下滑旳但由于其营业成本下降旳幅度更大(图一可以看出)因此在其营业利润和净利润旳增幅不仅没下降反而大幅上涨。

可见本年度公司成本控制较好.在利润率下滑旳因素是营业收入旳增幅减小而成本增幅仍然是下降旳.因此可见公司旳外部环境在恶化而与此同步公司在控制成本方面旳提高使得公司仍旧可以获得相对不错旳利润增长.2.会计报表分析2.1 青岛啤酒股份有限公司资产负债表分析资产负债表是反映公司在某一特定日期财务状况旳会计报表。

青岛啤酒股份有限公司财务报表分析XXXXXXX 2009会计XXX原版【摘要】上市青岛啤酒股份有限公司于一九九三年六月十六日在中华人民共和国成立。

公司的短期偿债能力较为稳定、盈利能力和质量都较好;总资产周转率、流动资产周转率和应收帐款周转率均有上升趋势,尤其应收帐款;公司三项现金流量的结构处于良好状态,经营活动现金流量在现金流量总额中占较大比重,投资活动净流量为负数,筹资活动为正数,说明公司注重主营业务的发展,公司的经营业绩有限强的真实性和价值性。

【关键字】财务报表;青岛啤酒;资产;偿债能力;盈利能力一、公司摘要公司简介:青岛啤酒股份有限公司前身为国有青岛啤酒厂,始建于一九零三年,是中国历史最为悠久的啤酒生产厂。

公司一九九三年六月十六日注册成立,随后在香港发行了H 种股票并于七月十五日在香港联合交易所有限公司上市,成为首家海外上市的国内企业,同年七月在国内发行了 A 种股票并于八月二十七日在上海证券交易所上市。

公司的经营范围是啤酒制造、销售以及与之相关的业务。

目前公司在国内拥有53 家啤酒生产企业和1家麦芽生产企业,分布于全国18个省市地区,规模和市场份额居国内啤酒行业领先地位。

其生产的青岛啤酒为国际市场上最具知名度的中国品牌,已营销世界六十余个国家和地区。

公司为北京二零零八年奥运会之官方赞助商。

本文在分析时以青岛啤酒2008-2010年的财务报表为主,进行纵向比较。

二、财务报表分析(一)资产状况分析资产是指企业因过去的交易和事项而取得的、被企业拥有或控制的、能以货币计量的、预期能为企业带来未来经济利益的经济资源,包括财产、债权和其他权利。

根据资产的流动性,资产又可分为四大类,即流动资产、长期投资、固定资产、无形资产及其他资产。

青岛啤酒近三年的资产结构变化见表1-1。

如表1-1所示,公司的资产规模从08年的元增加到2010年的元,增幅达41.85%。

在资产结构方面,公司流动资产占总资产的比重逐年上升,从08年的45.17%增加到2010年的55.66%,绝对值也从08年的元增加到2010年的元。

青岛啤酒与燕京啤酒的价值⽐较

青岛啤酒与燕京啤酒的价值⽐较

作者:姚宏光;

作者机构:⼤鹏证券;

来源:证券导刊

ISSN:1007-8339

年:2004

卷:000

期:0Z1

页码:P.37-41

页数:5

中图分类:F426.82

正⽂语种:CHI

关键词:燕京啤酒;青岛啤酒;价值⽐较;主品牌;市场占有率;啤酒⾏业;品牌战略;股权结构;证券研究;财务指标

摘要:从存量市场价值看,燕京啤酒略优于青岛啤酒,从并购效率看,燕京啤酒的效率更⾼;从品牌⽐较看,两公司都⾯临着⼀系列并购扩张后品牌的整合问题,相⽐较⽽⾔,青啤的品牌战略也更为清晰,产品和百年品牌的价值是其最⼤的竞争优势;AB公司在成为青岛啤酒股东后对公司战略决策、产品技术提升起到了相当⼤的帮助,⽽其更⼤意义在于能够协助青岛啤酒构建更为先进的管理体系和经营机制。

与燕京啤酒的股权结构相⽐,我们认为青岛啤酒的股权结构将更有助于公司长期竞争⼒的提升;除由于市场经营模式的差异导致的盈利指标略为逊⾊外,青啤的⼤部分财务指标优于燕京,表明青啤的产品竞争⼒和管理能⼒较燕京有明显优势;综合⽐较,我们认为青岛啤酒竞争能⼒更强,未来增长潜⼒更⼤。

摘要随着居民生活水平的提高,我国的啤酒消费人数和消费数量也在飞速的增长,这极大的促进了我国啤酒产业从缓慢期到成熟期的发展,同时,随着国外知名啤酒公司对中国市场的布局,这使得我国的啤酒市场的竞争更加的激烈。

各大知名啤酒公司为了有效降低企业成本,取得市场优势,采取了吞并、收购、新建、扩建、搬迁等方式。

燕京啤酒是一家有潜力的公司,在进入市场后,市场占有率节节攀升,但是要想在竞争激烈的国内啤酒市场长期保持健康稳定的发展,是一个值得探究的问题。

本文以燕京啤酒为例,通过对该企业盈利能力的相关财务指标的分析,找出其盈利能力存在的不足之处,并试图找出优化燕京啤酒公司盈利能力的优化路径,希望对燕京啤酒提升盈利能力有所帮助,同时也希望为其他啤酒企业盈利能力的提升提高理论知识。

关键词:燕京啤酒;盈利;盈利能力With the improvement of the living standard of the residents, the number of beer consumption and consumption in China is also increasing rapidly. This greatly promotes the development of our beer industry from the slow period to the mature period. At the same time, with the layout of the famous foreign beer companies to the Chinese market, this makes the competition of the beer market more intense in China. . In order to effectively reduce the cost and gain market advantage, the famous beer companies have adopted ways of annexation, acquisition, new construction, expansion and relocation. Yanjing beer is a potential company. After entering the market, the market share is rising steadily, but it is a problem to keep a healthy and stable development in the competitive domestic beer market for a long time.This paper, taking Yanjing beer as an example, through the analysis of the related financial indicators of the enterprise's profitability, finds out the shortcomings of its profitability, and tries to find out the optimization path to optimize the profitability of Yanjing beer company, hoping to help the Yanjing beer to improve its profitability and also hope for other beer enterprises. The promotion of profitability improves the theoretical knowledge.Key words: Yanjing Beer; profit; profitability1.1 研究背景和意义1.1.1研究背景我国的啤酒产业发展迅猛,十年间迅速的从缓慢期发展到了成熟期,啤酒产量自2012年超越美国后,连续十年保持在世界第一的位置。

青岛啤酒[600600]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况青岛啤酒2019年资产总额为37,312,383,547.0元,其中流动资产为21,001,818,050.0元,占总资产比例为56.29%;非流动资产为16,310,565,497.0元,占总资产比例为43.71%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,青岛啤酒2019年的流动资产主要包括货币资金、存货以及交易性金融资产,各项分别占比为72.86%,15.15%和7.26%。

青岛啤酒2018年财务状况报告一、资产构成1、资产构成基本情况青岛啤酒2018年资产总额为3,407,526.5万元,其中流动资产为1,776,030.52万元,主要分布在货币资金、存货、交易性金融资产等环节,分别占企业流动资产合计的70.58%、14.93%和6.77%。

非流动资产为1,631,495.98万元,主要分布在固定资产和无形资产,分别占企业非流动资产的63.11%、15.93%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的77.66%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3、资产的增减变化2018年总资产为3,407,526.5万元,与2017年的3,097,471.18万元相比有较大增长,增长10.01%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加273,025.19万元,交易性金融资产增加120,254.45万元,存货增加25,831.46万元,在建工程增加17,975.21万元,递延所得税资产增加7,112.63万元,预付款项增加5,717.05万元,固定资产清理增加2,805.15万元,其他非流动资产增加1,364万元,应收票据增加1,158.15万元,共计增加455,243.29万元;以下项目的变动使资产总额减少:长期待摊费用减少293.52万元,长期投资减少534.24万元,应收账款减少3,069.15万元,应收利息减少8,657.39万元,无形资产减少17,653.08万元,其他应收款减少26,182.66万元,其他流动资产减少36,111.87万元,固定资产减少69,513.01万元,共计减少162,014.92万元。

增加项与减少项相抵,使资产总额增长293,228.37万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况青岛啤酒2018年负债总额为1,538,531.36万元,资本金为135,098.28万元,所有者权益为1,868,995.14万元,资产负债率为45.15%。

燕京啤酒财务报表1999-2001

财务报表(资产负债表) 1999年

变动时间 1999-12-31

变动原因 年报

货币资金 8,776.87

短期投资 10,000.00

应收票据 22.94

应收股利

应收利息 466.00

应收帐款 6,737.07

坏帐准备 405.78

应收帐款净额 7,353.38

预付贷款 7,603.37

应收补贴款

其他应收款 1,022.09

内部应收款

待摊费用 994.94

存货 35,383.65

准备存货变动损失准备

存货净额 35,383.65

待转其他业务支出

待处理流动资产损失

一年内到期的长期债券投资

其他流动资产

流动资产合计 70,601.16

长期股权投资 2,412.57

长期债权投资

长期投资减值准备

长期投资 2,412.57

合并价差

固定资产原价 191,798.49

累计折旧 37,409.73

固定资产净值 154,388.77

工程物资

在建工程 22,865.74

固定资产清理

待处理固定资产净损失

其他

固定资产合计 177,254.50

无形资产 229.73

递延资产

开办费 7.60

长期待摊费用 2,022.93

无形资产及递延资产合计 2,260.27

其他长期资产

递延税款借项

资产总计 252,528.50

短期借款 50.00

应付帐款 1,611.85

应付票据

应付工资 435.12

应付福利费 739.12

预收帐款 314.08

其他应付款 1,935.00

内部应付款

未交税金 5,271.04

未付股利

其他未交款 5.25

预提费用 2.70

待扣税金

住房周转金 160.53

一年内到期的长期负债

其他流动负债

流动负债合计 10,364.16

长期负债

应付债券

长期应付款

其他长期负债

待转销汇税收益

长期负债合计 160.53

递延税款贷项 612.71

负债合计 11,137.39

少数股东权益 3,343.09

股本 55,422.45

资本公积 127,045.90

盈余公积 18,107.58

其中:公益金 7,613.26

未分配利润 37,472.09

外币报表折算差额

股东权益合计 238,048.02

负债与股东权益合计 252,528.50

财务报表(利润分配表) 1999年

变动时间 1999-12-31

变动原因 年报

一、主营业务收入

151,629.61

减:折扣与折让

主营业务收入净额 151,629.61

减:主营业务成本 84,184.47

主营业务税金及附加 20,819.36

二、主营业务利润

46,625.78

加:其他业务利润 329.98

营业费用 84,184.47

管理费用 8,364.83

财务费用 -1,141.94

三、营业利润

33,002.87