江苏省地方税务局关于2011年4月全省社会保险费征缴情况的通报

- 格式:pdf

- 大小:90.70 KB

- 文档页数:2

江苏社会保险费征缴模式分析及完善对策颜辉;付伟【摘要】我国社会保险费主要通过社会保障经办机构征收和地税部门征收.江苏现行的地税代征模式存在执法刚性不足、事实断保、费率不统一、职责不清、处罚乏力等问题.从制度层面和操作层面提出完善江苏现行社保费征缴模式的对策,为今后地税部门统一征收社保费创造条件.【期刊名称】《江苏经贸职业技术学院学报》【年(卷),期】2017(000)002【总页数】4页(P13-16)【关键词】社会保险费;征缴模式;地税代征【作者】颜辉;付伟【作者单位】江苏省地税局科研所,江苏南京210000;泰州市检察院民事行政检察处,江苏泰州225300【正文语种】中文【中图分类】F842.7随着我国人口老龄化趋势加剧和经济新常态发展,再加上社保费最低缴费年限达15年的灵活就业者不再续缴,社会保险费支付缺口和欠费金额逐年增长,呈现出社会保险费基金收入与支出的矛盾加剧、社保费欠费单位与数额增加的态势,承担征收职责的地税部门工作压力越来越大。

逐步实施“营改增”以后,地税部门面临着税源和税收收入减少的现状,关于未来地税能否全面征收社保费的讨论也提上日程。

国务院办公厅印发了《深化国税、地税征管体制改革方案》,进一步厘清国税、地税征管职责,将依法适宜由税务部门征收的行政事业性收费、政府性基金等非税收入项目,改由地税部门统一征收。

社会保险费作为政府的非税收入,要求统一征缴体制的呼声也愈发强烈。

因此,系统研究江苏省现有的社保费征收管理体制及其运行状况,并提出优化地税征收社保费模式的建议,具有重要的现实意义。

1951年,政务院颁布《中华人民共和国劳动保险条例》,确立了职工基本养老保险制度。

进入80年代,社会保障制度进入新阶段。

1991年国务院发布了《关于企业职工养老保险制度改革的决定》,规定由社会保险经办机构征收基本养老保险费。

1995年施行的《中华人民共和国劳动法》规定“社会保险基金经办机构依照法律规定收支、管理和运营社会保险基金”。

![江苏省劳动和社会保障厅关于发布2009年度社会保险有关基数的通知-苏劳社险[2009]4号](https://img.taocdn.com/s1/m/4b9a167124c52cc58bd63186bceb19e8b9f6ec51.png)

江苏省劳动和社会保障厅关于发布2009年度社会保险有关基数的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 江苏省劳动和社会保障厅关于发布2009年度社会保险有关基数的通知(苏劳社险[2009]4号)各市劳动和社会保障局:根据《江苏省企业职工基本养老保险规定》(省政府令第36号)的有关规定,统筹兼顾我省部分企业受国际金融危机影响,生产经营、缴费面临困难和压力的实际情况,现就2009年度社会保险基数的有关问题通知如下:一、省统计局公布的2008年全省在岗职工平均工资为31667元。

二、参加企业职工基本养老保险的人员2009年7月1日至2010年6月30日期间缴费工资的上下限,由各市劳动保障局按下列原则确定:(一)参保人员月缴费工资的下限为2008年全省在岗职工月平均工资的60%(1583元)。

各地在2009年度可以根据当地企业经济效益情况和基本养老保险基金承受能力,可适当下浮参保人员月缴费工资下限,但不能低于2008年度当地缴费工资下限水平。

(二)参保人员月缴费工资的上限为2008年全省在岗职工月平均工资的300%(7917元)。

当地在岗职工平均工资高于全省在岗职工平均工资的地区,可按不超过2008年所在地省辖市或当地在岗职工月平均工资的300%确定。

(三)各地参保人员2009年度缴费工资的上下限,由各市劳动保障局统一确定后,抄报省劳动保障厅。

三、失业、医疗、工伤和生育保险的缴费工资基数和待遇标准是否参照上述规定办理,由省辖市劳动保障行政部门确定。

二OO九年五月十九日——结束——。

江苏省关于发布2011年度社会保险有关基数的通知来源:江苏省人力资源和社会保障厅发布日期:2011-05-18苏人社发[2011]197号各市人力资源和社会保障局:现就发布2011年度社会保险基数的有关问题通知如下:一、省统计局公布的我省2010年全省城镇非私营单位在岗职工平均工资为40505元(全省城镇非私营单位在岗职工平均工资表见附表)。

二、2011年7月1日至2012年6月30日期间办理退休手续的人员,计算基础养老金使用的全省上一年度城镇非私营单位在岗职工月平均工资为3375元。

三、各市人力资源和社会保障局根据以下原则,结合本地实际确定参加企业职工基本养老保险的参保人员缴费工资的上下限:(一)参保人员的月缴费工资的上限为2010年全省城镇非私营单位在岗职工月平均工资的300%(10126元)。

当地非私营单位在岗职工平均工资高于全省非私营单位在岗职工平均工资的地区,可按不超过2010年所在地省辖市城镇非私营单位在岗职工月平均工资的300%确定。

(二)参保人员的月缴费工资的下限为2010年全省城镇非私营单位在岗职工月平均工资的60%(2025元)。

鉴于我省各市城镇非私营单位在岗职工平均工资存在较大差异,各地私营单位从业人员也占有相当比重,低收入群体客观存在,因此,对当地城镇非私营单位在岗职工平均工资高于全省非私营单位职工平均工资的地区,月缴费工资下限按不低于1794元确定;当地城镇非私营单位在岗职工平均工资低于全省非私营单位职工平均工资的地区,月缴费工资下限按不低于1583元确定。

(三)各地参保人员2011年度缴费工资的上下限,由各市人力资源和社会保障局统一确定后,报省人力资源和社会保障厅备案。

四、失业、医疗、工伤和生育保险的缴费工资基数和待遇标准是否参照上述规定办理,由省辖市人力资源和社会保障行政部门确定。

二O一一年五月九日。

江苏省地方税务局印发《江苏省地方税务局关于加强个体私营经济税收征管强化查帐征收工作的实施方案》的通知文章属性•【制定机关】江苏省地方税务局•【公布日期】1997.08.28•【字号】苏地税发[1997]135号•【施行日期】1997.08.28•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文江苏省地方税务局印发《江苏省地方税务局关于加强个体私营经济税收征管强化查账征收工作的实施方案》的通知(苏地税发[1997]135号1997年8月28日)各市、县地方税务局,省地方税务局直属分局、税务稽查局:现将《关于加强个体私营经济税收征管强化查账征收工作的实施方案》印发给你们,请结合本地实际情况,制定具体方案,认真组织实施。

实施中出现的情况和问题要及时报告省局。

为了贯彻落实《国务院关于批转国家税务总局加强个体私营经济税收征管强化查账征收工作意见的通知》和《省政府批转省国税局地税局关于做好个体私营经济建账加强税收征管工作的意见的通知》精神,积极推进建账建制工作,促进个体私营经济的健康发展。

现结合我省地税系统的实际,提出如下实施方案:一、指导思想和基本原则以“法治、公平、文明、效率”的新时期治税思想为指针,以《中华人民共和国税收征收管理法》为依据,以推行个体私营经济查账征收工作为重点,坚持依法治税,堵塞税收漏洞,保护合法经营,促进个体私营经济的健康发展,尽快建立科学严密的个体私营经济税收征管体系。

推行个体私营经济查账征收工作必须遵循以下原则:(一)积极稳妥的原则。

查账征收是一项面广量大,情况复杂的工作,为此,态度要积极,措施要得力,要摆上重要工作日程;同时要从各地的实际出发,积极试点,以点带面,稳步推进。

(二)突出重点的原则。

所有私营企业、个体工商户大户、重点行业是个体私营经济税收征管的重点,必须牢牢抓住,务求取得成效。

(三)区别对待的原则。

个体私营经济业户的生产经营规模、人员素质参差不齐,因此在建账中,要区别不同的业户,分别按照规定建立复式账或简易账;经营规模小,确无建账能力的业户,仍可采取定期定额等征收方式。

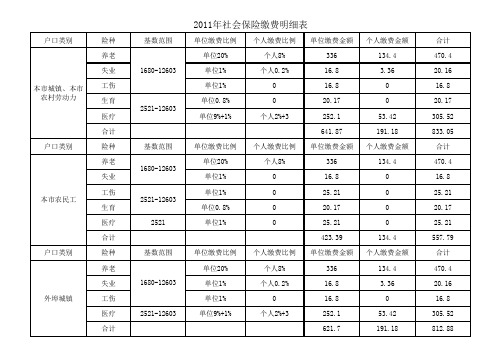

单位部分个人部分单位部分个人部分单位部分个人部分1南京02512333企业所有参保人员1140263815831090520%82%19%22武汉027企业所有参保人员900(2010-2011年)27761666.02(养老);1621(其余几险)8330(养老);8107(其余几险)20%8%2%1%8%2%3合肥0551企业所有参保人员7202472(省平)1483741420%8%2%1%8%2% 4杭州0571企业所有参保人员131025541533766314%8%2%1%11.5%2%1、外地、本地城镇职工2、本地2011.4.1后参20%8%2%1%0.6%2%原综保的本户籍劳动者12%8%2%1%2011年3.5% 2012年4.5% 2013年5.5% 2014年6.5%2%非本市户籍农民工(包括4.1前后参保的人12%8%2%无 2.5%无调查渠道:社保局、企业、社保代办机构等。

58502380(省平)2543(市平)城市名称最低工资标准(2011)7140(养老);6819(其余5种)1428(养老);1364(其余5种)序号社平工资(2010)缴费基数下限(2010、2011)缴费基数上限(2010、2011)成都人员缴费类别2011年全国各大城市社保缴费比例、基数及相关政策失业保险医疗保险养老保险城镇户口18%-20%8%1%1%7%2%农村户口12%8%2%无 2.5%无7苏州0512企业所有参保人员11402991(2009江苏)180********%8%2%1%9%2%8徐州0516企业所有参保人员9302991(2009)1583984621%8%2%1%7%2%12镇江0511企业所有参保人员11402850(2009)17948973(医疗无上21%8%2%1%9%2%13南通0513企业所有参保人员11402991(2009江苏)1583897320%8%2%1%8%2%9芜湖0553企业所有参保人员6802472(省平)2680(市平)1483741620%8%1%1% 6.5%2%10马鞍山0555企业所有参保人员7202472(省平)1480742020%8%2%1%(农户无)8%2%11蚌埠0552企业所有参保人员6302471.5(省平)市平1483741420%8%2%1%8%2%14郑州0371企业所有参保人员8002731.58(2009)1491.857459.2520%8%2%1%8%2%15济南0531企业所有参保人员11002592(市平)1556777621%8%2%1%8%2%6重庆870258015486103316西安029企业所有参保人员8602524(省平)2836(市平)1269.55(养老);1487.4(其余几种)6347.46(养老);7473.7(其余几20%8%2%1%(农户无)7%2%本地户口20%8%外地户口12%8%城市户口1720938020%8%2%1%10%(困难企业7.3%)2(困难企业个人不缴纳)农村户口养老按省平300%:9090生育医疗按市平300%:12303工伤失业按广州最低工资:养老按省平60%:1818生育医疗按市平60%:2460.6工伤失业按广州最低工资:1300/11001%(农户无)1817广州0201300/1103030(省平)4101(市平)2%天津02211603128以该员工月工资为基数前六个月只需要缴纳“工伤医疗综合险”,按缴纳“工伤医疗综合险”并按单位20%、个人8%缴纳养老保8%2%19长春0431-86012333(养老、失业)81932999(生、工、医)企业所有参保人员10002449.92(省平)2977(市平)1786893120%8%2%1%7%2%转出转出手续“五险”中必须购买的险种住房公积金购买办法单位部分个人部分单位部分个人部分单位部分个人部分0.8%无0.5%-1.2%无无10元按国家规定单位必须为员工全部购买缴费比例为8%—12%0.7%无0.5%-2%无无7元按国家规定都必须购买缴费比例为8%—12%0.8%无0.5%-3%无按国家规定都必须购买缴费比例为5%—20%0.8%无0.5%-1.2%无无4元按国家规定都必须购买缴费比例为8%—0.6%无0.6%无1%无0.6%无0.6%无1%无0.6%无0.6%无按国家规定;大成都范围内可以全部转移,外地户口只能转移养老保险。

关于调整2011社保年度省直社会保险费

缴费基数上下限的通知

各参加省直社保的缴费单位、灵活就业人员:

省人力资源和社会保障厅及省地税局《关于公布2011社会保险年度执行的广东省在岗职工平均工资标准的通知》(粤人社函[2011]2198号)规定,我省2010年在岗职工月平均工资为3363元。

从2011年7月1日起,以2010年全省在岗职工月平均工资计算的与社会保险征收相关的缴费标准,按通知规定执行。

为贯彻执行上述通知精神,我局从2011年7月1日起调整2011社保年度省直社会保险费缴费基数上下限,即上限调整为10089元,下限调整为2018元,灵活就业人员养老保险费的缴纳基数调整为3363元,缴费比例仍为20%(其中8%划入个人账户),月缴费额为672.6元。

特此通知。

广东省地方税务局直属税务分局二〇一一年六月二十七日。

江苏省地方税务局关于印发《江苏省地方税务局社会保险费征缴管理办法(试行)》的通知文章属性•【制定机关】江苏省地方税务局•【公布日期】2012.12.10•【字号】苏地税发[2012]81号•【施行日期】2013.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】保险正文江苏省地方税务局关于印发《江苏省地方税务局社会保险费征缴管理办法(试行)》的通知(苏地税发〔2012〕81号)各省辖市及苏州工业园区地方税务局,张家港保税区地方税务局,省地税局直属税务局:现将《江苏省地方税务局社会保险费征缴管理办法(试行)》印发给你们,请遵照执行。

附件:1、社会保险费限期缴纳通知书2、检查存款帐户许可证明3、社会保险费征收决定书4、强制执行申请书5、税务文书送达回证二○一二年十二月十日江苏省地方税务局社会保险费征缴管理办法(试行)第一章总则第一条为规范本省社会保险费的征缴管理工作,根据《中华人民共和国社会保险法》、《社会保险费征缴暂行条例》、《江苏省社会保险费征缴条例》等相关规定,制定本办法。

第二条各级地税机关负责本辖区内基本养老保险费、基本医疗保险费、工伤保险费、失业保险费和生育保险费等社会保险费(以下简称社会保险费)的征缴工作。

第三条凡由地税机关负责征收的社会保险费,适用本办法。

第二章登记管理第四条各级地税机关社会保险费管理部门接收社保登记信息并及时、完整、准确地导入省级大集中系统,完善社保登记信息。

社保登记信息包括社会保险费参保登记信息、参保变更信息、参保注销信息。

第五条社保登记信息应与税务登记信息相关联,无关联的应单独办理社保登记。

第六条各级地税机关纳税服务局应及时进行社会保险费扣款账户的录入与维护。

第七条各级地税机关在办理用人单位税务登记注销时,应对用人单位社会保险费缴纳情况进行核查,并将用人单位注销情况反馈至社保登记部门。

第三章征缴管理第八条各级地税机关社会保险费管理部门按规定的数据格式及时、准确、完整地办理社保应征信息、社保入库信息的交互传递。

/zcfg/gfxwj/201107/t20110721_86103.html印发关于解决未参保城镇集体企业退休人员基本养老保障等遗留问题实施办法的通知索引号:SJ014-B0402-2011-006发布机构:江苏省人力资源和社会保障厅江苏省财政厅发文日期:2011-07-12文号:苏人社发[2011]282号苏财社[2011]116号主题词:社会保障养老保险未参保集体企业实施办法各市、县人力资源和社会保障局、财政局,原行业统筹有关单位:经省人民政府同意,现将《关于解决未参保城镇集体企业退休人员基本养老保障等遗留问题的实施办法》印发给你们,请认真贯彻执行。

妥善解决未参保城镇集体企业退休人员基本养老保障遗留问题,是完善社会保障体系建设,全面建设小康社会的迫切需要,也是构建社会主义和谐社会的必然要求。

各地区、各单位要从深入贯彻落实科学发展观、着力保障和改善民生的高度,充分认识做好这项工作的重要性,切实加强领导,明确目标责任,加大工作力度,精心组织实施,确保在2011年年底前基本解决未参保城镇集体企业退休人员等群体的基本养老保障问题。

江苏省人力资源和社会保障厅江苏省财政厅二○一一年七月十二日关于解决未参保城镇集体企业退休人员基本养老保障等遗留问题的实施办法根据人力资源和社会保障部、财政部《关于解决未参保集体企业退休人员基本养老保障等遗留问题的意见》(人社部发〔2010〕107号)规定,结合我省实际,现就解决我省未参保城镇集体企业退休人员基本养老保障问题制定如下实施办法。

一、补缴对象具备下列条件的人员可以列入补缴范围:1.具有我省城镇户籍,1996年1月1日前曾经与城镇集体企业建立劳动关系或曾经在城镇集体企业工作过,未参加我省企业职工基本养老保险的人员(含原在县属以上大集体企业工作,后下放到乡镇的“三不变”人员)。

2.具有我省城镇户籍,1996年1月1日前曾经在国有企业工作,未参加我省企业职工基本养老保险的原“五七工”、“家属工”。

江苏省地方税务局关于明确部分税种纳税期限有关事项的公告正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 江苏省地方税务局关于明确部分税种纳税期限有关事项的公告(苏地税规〔2013〕6号)根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国车船税法》以及财产行为税相关税种暂行条例和实施细则(施行细则)的相关规定,现就房产税、城镇土地使用税、车船税等税种纳税期限有关事项公告如下:一、房产税按房产原值计征房产税的,企业按季、个人按半年分期缴纳,纳税人应于期满之日起15日内申报纳税;按租金收入计征房产税的,纳税人应于实际收取租金收入的次月15日内申报纳税。

二、城镇土地使用税企业按季、个人按半年分期缴纳城镇土地使用税,纳税人应于期满之日起15日内申报纳税。

三、车船税机动车车船税的扣缴义务人,以一个月为解缴期,应于次月15日内申报缴纳其代收代缴的税款。

四、印花税实行印花税汇总缴纳的纳税人,以一个月为纳税期,应于次月15日内申报纳税。

未实行印花税汇总缴纳的纳税人,应于书立或领受应税凭证之日起15日内计算贴花。

纳税人记载资金的账簿缴税后,以后年度年初“实收资本”和“资本公积”的合计数较已缴税两个科目合计数增加的,应于增加当年的第一个季度内缴纳税款。

五、城市维护建设税城市维护建设税的纳税期限比照营业税、增值税、消费税的有关规定办理。

具体为:纳税人以一个月或者一个季度为一个纳税期的,于期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为一个纳税期的,于期满之日起5日内预缴税款,于次月15日内申报纳税并结清上月应纳税款。

六、土地增值税房地产开发企业销售商品房实行预征的,以一个月为纳税期,纳税人应于次月15日内申报纳税。

乐税智库文档

财税法规

策划 乐税网

江苏省地方税务局关于2011年4月全省社会保险费征缴情况的通

报

【标 签】基本养老保险费,基本医疗保险费,失业保险费

【颁布单位】江苏省地方税务局

【文 号】苏地税函﹝2011﹞103号

【发文日期】2011-05-12

【实施时间】2011-05-12

【 有效性 】全文有效

【税 种】其他税费

各省辖市地方税务局,苏州市常熟地方税务局,省地方税务局直属税务局:

2011年4月,全省各级地税机关共征收社会保险费439.58亿元,同比增收88.67亿元,增长25.27%。

其中,基本养老保险费281.83亿元;基本医疗保险费116.45亿元;失业保险

费27.19亿元;工伤保险费7.17亿元;生育保险费6.95亿元。

清理欠费入库7.92亿元。

附件:1、江苏省地方税务系统社会保险费收入情况统计表(分地区)_.doc

2、江苏省地方税务系统社会保险费收入情况统计表(分险种).doc。