第7章财产保险

- 格式:pptx

- 大小:263.87 KB

- 文档页数:70

页数试题

1041、在财产保险中,保险金额是根据什么来确定的( )

104A、保险费 B、保险价值 C、保险利益 D、重置价值

1082、按照我国企业财产基本险和综合险条款规定,煤矿企业的矿藏属于( )

108A、不可保财产 B、特约可保财产 C、可保财产 D、不提高费率特约可保财产

1083、在企业财产保险中,土地江河一般不能承保,其原因是( )

108A、不属于一般性的生产资料 B、价值过大 C、风险过大 D、责任过大

1094、企业财产保险基本和综合保险条款中,企业已付款且正在运输途中的财产属于( )

109A、可保财产 B、不可保财产 C、 加费特约可保财产 D、不加费特约可保

1105、在我国企业财产保险综合险的附加险主要有( )等。

110A.雹灾保险 B.洪水保险 C.三停保险 D.露堆财产保险

1106、在企业财产和家庭财产保险中,下列属于责任免除的是( )

110A、火灾 B、地震 C、爆炸 D、雷击

1137、张某投保金额为1万元的家庭财产两全保险,缴纳保险储金1000元,保险期内赔款1万元,那么,满期时张某获得的支付金额是( )113A.0 B.1000元 C.5000元 D.6000元

1138、下列具有储蓄性的险种是( )

113A、人身意外伤害保险 B、两全保险 C、死亡保险 D、以上都不是

1139、两全保险的纯保费由危险保费和储蓄保费组成。其中,储蓄保费的主要用途是( )

113A、用于支付退保金或生存给付 B、用于支付退保金或死亡给付

113C、用于支付退保费或生存给付 D、用于支付退保费或死亡给付

11410、根据我国家庭财产综合保险的规定,存放于房屋内的自行车属于( )

114A、可保财产 B、不可保财产 C、加费特约承保财产 D、不加费特约承保财产

11511、根据我国家庭财产保险的规定,房屋及室内附属设备、室内装潢的保险价值的确定依据是( )

115A、购置价 B、成本价 C、自行评估价 D、出险时的重置价值

财产保险基本险条款

第一章 总则

第一条 目的

为了保护被保险人的财产利益,依据《中华人民共和国保险法》的规定,制定本条款。

第二条 定义

1. 被保险财产:指在保险期间内,被保险人拥有并使用的财产。

2. 保险金额:指被保险财产的保险价值。

3. 保险期间:指投保时约定的起始日期和终止日期以及在起始日期和终止日期之间的时间段。

4. 约定保险地点:指在保险期间内,被保险财产所在的地点。

第三条 保险范围

本险种仅承保被保险人拥有并使用的财产。

第二章 保险责任

第四条 保险责任

本险种对被保险人因下列原因导致被保险财产损失承担赔偿责任:

1. 火灾、爆炸、雷击、坍塌、风灾、雪灾、水灾等自然灾害。 2. 盗窃、抢劫、破坏等恶意犯罪行为。

3. 机器故障、电气故障、短路等事故。

第五条 免责条款

以下情况,保险公司不承担赔偿责任:

1. 被保险人故意造成被保险财产损失的。

2. 被保险人违法使用或者管理被保险财产导致的损失。

3. 被保险财产损失与本条款规定的保险责任无关的。

4. 被保险财产未得到必要维护保养而导致的损失。

第六条 保险赔偿限额

本险种的保险赔偿限额为被保险财产的保险金额。

第七条 保险金给付

被保险人遭受损失时,应及时通知保险公司进行理赔,由保险公司对被保险财产实际损失进行赔偿。

第八条 保险费

1. 本险种的保险费率由保险公司根据风险评估、行业经验、市场情况等因素确定。

2. 保险费应在投保时一次性缴清。 第九条 保险合同的变更和解除

1. 双方协商后,可以对本保险合同进行变更。

2. 在保险期间内,被保险人可以随时解除本保险合同。

3. 在保险期间内,保险公司可以因被保险人故意造成被保险财产损失或未按照约定对被保险财产进行维护保养等原因而解除本保险合同。

第十条 纠纷解决

本保险合同的解释、履行和纠纷解决,应当依照中华人民共和国法律、法规和监管部门的规定处理。

第三章 附则

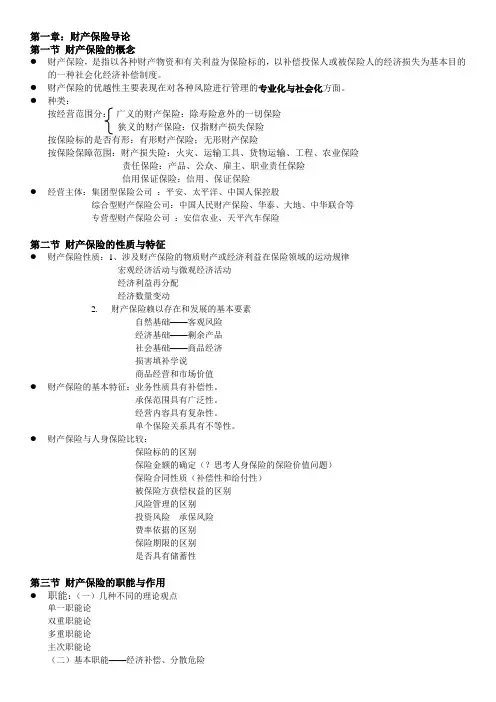

第一章:财产保险导论

第一节 财产保险的概念

财产保险,是指以各种财产物资和有关利益为保险标的,以补偿投保人或被保险人的经济损失为基本目的的一种社会化经济补偿制度。

财产保险的优越性主要表现在对各种风险进行管理的专业化与社会化方面。

种类:

按经营范围分: 广义的财产保险:除寿险意外的一切保险

狭义的财产保险:仅指财产损失保险

按保险标的是否有形:有形财产保险;无形财产保险

按保险保障范围:财产损失险:火灾、运输工具、货物运输、工程、农业保险

责任保险:产品、公众、雇主、职业责任保险

信用保证保险:信用、保证保险

经营主体:集团型保险公司 :平安、太平洋、中国人保控股

综合型财产保险公司:中国人民财产保险、华泰、大地、中华联合等

专营型财产保险公司 :安信农业、天平汽车保险

第二节 财产保险的性质与特征

财产保险性质:1、涉及财产保险的物质财产或经济利益在保险领域的运动规律

宏观经济活动与微观经济活动

经济利益再分配

经济数量变动

2. 财产保险赖以存在和发展的基本要素

自然基础——客观风险

经济基础——剩余产品

社会基础——商品经济

损害填补学说

商品经营和市场价值

财产保险的基本特征:业务性质具有补偿性。

承保范围具有广泛性。

经营内容具有复杂性。

单个保险关系具有不等性。

财产保险与人身保险比较:

保险标的的区别

保险金额的确定(?思考人身保险的保险价值问题)

保险合同性质(补偿性和给付性)

被保险方获偿权益的区别

风险管理的区别

投资风险 承保风险

费率依据的区别

保险期限的区别

是否具有储蓄性

第三节 财产保险的职能与作用

职能:(一)几种不同的理论观点

单一职能论

双重职能论

多重职能论

主次职能论

(二)基本职能——经济补偿、分散危险 (三)派生职能——防灾防损、融资

1 / 8

财产保险公司保险条款和保险费率管理办法(2021)

【发文字号】中国银行保险监督管理委员会令2021年第10号

【发布部门】中国银行保险监督管理委员会

【公布日期】2021.08.16

【实施日期】2021.10.01

【时效性】现行有效

【效力级别】部门规章

中国银行保险监督管理委员会令

(2021年第10号)

《财产保险公司保险条款和保险费率管理办法》已于2021年4月2日经银保监会2021年第3次委务会议审议通过。现予公布,自2021年10月1日起施行。

主席 郭树清

2021年8月16日

财产保险公司保险条款和保险费率管理办法

第一章 总则

2 / 8

第一条 为了加强和改进对财产保险公司保险条款和保险费率的监督管理,保护投保人、被保险人和受益人的合法权益,维护保险市场秩序,鼓励财产保险公司创新,根据《中华人民共和国保险法》,制定本办法。

第二条 中国银行保险监督管理委员会(以下简称银保监会)及其派出机构依法对财产保险公司及其分支机构的保险条款和保险费率实施监督管理,遵循保护社会公众利益、防止不正当竞争、与市场行为监管协调配合原则。

第三条 财产保险公司保险条款和保险费率实施分类监管、属地监管,具体由银保监会另行规定。

第四条 财产保险公司应当依据法律、行政法规和银保监会的有关规定制订保险条款和保险费率,并对保险条款和保险费率承担相应的责任。

第五条 财产保险公司应当依据本办法的规定向银保监会或其省一级派出机构申报保险条款和保险费率审批或者备案。财产保险公司分支机构不得申报保险条款和保险费率审批或者备案。

第六条 中国保险行业协会应当切实履行保险条款和保险费率行业自律管理职责,推进保险条款和保险费率的通俗化、标准化、规范化工作,研究制订修订主要险种的行业示范条款,建立保险条款费率评估和创新保护机制。中国精算师协会应当研究制订修订主要险种的行业基准纯风险损失率。