盘盈盘亏明细表

- 格式:wps

- 大小:49.00 KB

- 文档页数:2

第 1 页 共 9 页 企业实物资产管理制度

是指为了规范企业对实物资产的管理和使用,制定的一套管理规定和流程。这些规定和流程涉及实物资产的购置、入库、使用、维护、报废等各个环节,旨在提高实物资产的利用效率、降低维护成本、减少损失和浪费。

企业实物资产管理制度通常包括以下内容:

1. 资产购置:规定采购实物资产的程序、权限,明确审批流程和采购合同管理等。

2. 入库管理:规定实物资产的入库登记、质量验收和标识等要求,确保实物资产的数量和质量准确无误。

3. 使用管理:制定实物资产的使用规定,包括资产借用、领用、使用期限等,明确使用权限和责任。

4. 维护管理:规定实物资产的维护保养要求和周期,包括定期检修、保洁等,确保资产正常运行和延长使用寿命。

5. 盘点管理:规定实物资产的周期性盘点和实物清查的程序和要求,确保资产清晰准确的记录和管理。

6. 报废处理:规定实物资产的报废管理程序和标准,包括报废申请、评估、清理等,防止旧资产滞留和损失。

7. 监管和追责:明确实物资产管理的监管机构和责任人,制定相应的监督和追责制度,确保实物资产管理的规范性和有效性。

企业实物资产管理制度的实施可以帮助企业提高资产管理的效率和透明度,降低损失和浪费的发生,提升企业的资产管理水平和竞争力。 第 2 页 共 9 页 企业实物资产管理制度(2)

为加强公司实物资产管理,提高资产使用效率,保障资产安全,防止资产流失,特制订本制度。

一、适用范围

本制度适用于公司下属各部门。

二、层级与职责

(一)行政部负责公司本部及所属各部门实物资产增加、减少报批手续的管理,资产登记管理及末使用实物资产的保管工作;财务部负责对公司本部及所属子公司实物资产核算管理工作。

(二)公司本部各部门及所属子公司是二级管理单位,具体负责本单位各项实物资产的实物管理工作。

(三)实物资产帐务管理。

1.各级实物资产管理单位应按划定的实物资产类别,分固定资产、低值易耗品、耐用品设立台帐,对本单位各项实物资产的增减变动情况进行登记、统计。

德信诚培训网

更多免费资料下载请进: 好好学习社区 库房盘点程序

一、目的:通过库房管理人员定期对库存物料进行盘点,保证帐物卡相符,为保障库存数据、财务数据准确提供准确的依据。

二、适用范围:所有库存物料。

三、责任人:库管员、库房主管。

四、内容:

1、盘点工作的主要要求:

1.1盘点实际物料数量与帐目、库存卡片是否相符;

1.2检查实际物料的质量有无变化,保管条件是否相符合该物料保存的要求;

1.3盘点库存不合格品、二等品、报废品实际数量与账目存量是否相符;

1.4仓库的各种安全措施、卫生管理和消防设施是否符合公司规定;

1.5有关改进工作的建议;

2、定期进行盘点:

2.1当日每次物料的收发,均须进行帐、物、卡的维护及核对工作。即每次发生物资的收发时,均须及时、准确、严格的办理收发手续;及时的维护账目、库存卡片;每日工作结束后,均须盘点当日实际收发物料与账目、库存卡片是否相符,并做好《日收发盘点记录》。如盘点中发现问题,需查明原因。在本部门内解决不了的,须报上级部门解决。当日物料收发记账及当日盘点,须做到“日清”。 德信诚培训网

更多免费资料下载请进: 好好学习社区 2.2每月对原辅料进行一次帐、物、卡盘点及核对,编制《月度库存盘点表》报上级部门。如盘点中发现问题,需查明原因。在本部门内解决不了的,须报上级部门解决。做到“月结”及时、准确。

2.3每半年对库存所有物料进行一次帐、卡、物盘点及核对。编制《半年度库存盘点表》报上级部门。如盘点中发现问题,需查明原因。在本部门内解决不了的,须报上级部门解决。以及时办理盘盈、盘亏手续,做到帐、物、卡相符。

2.4每年年终对仓库进行全面盘点,核对帐、物、卡,做到“三相符”,如有不符及时查明原因,及时进行处理,编制《年度库存盘点表》报上级部门。如物料存在盘盈盘亏,须报财务部做盘盈盘亏处理。

3、物料盘点及报表时间:

每月末最后一日为物料盘点截止日期及上交《月度库存盘点表》截止日期。

1.在对仓库时行盘点时,实际库存与账面库存对不起来,该怎么写情

说明

我们在***年**月**日对仓库进行了盘点,现有以下几点:

1、账实相符,见明细

2、实际库存大于账面库存,见明细

主要产生的原因zd是:实际出库数量小于出库单数专量;型号混淆;填写出库单与领料时间不同时;

3、实际库存小于账面库存,见明细

主要产生的原因是:型号混淆;属已过期材料实际已处理,账上未处理;库房丢失;

鉴于以上情况,对仓库的管理特做以下建议:

1、出库时间应与领取时间一致

2、领取材料要盘点,并双签

3、定期盘点

4、。。..(自己发挥吧)

2.仓库管理员对仓库盘亏情况的说明应怎样写

一般情况下,不同的产品类别它都有一个正常、合理的损耗值,你要参考你单位原仓库盘存情况,区分不同的现状进行来原因说明并进行处理:

1、如经过盘存数量上有差异,可能是由于工作人员在进仓或出仓时漏登,应该把进货单、出库单与盘点的单据再重新核实一次,再把漏登的数量补登上去。

3、如果是盘点工作人员错盘或者漏盘的,应该加强盘存人员的责任,多盘几次。

4、如果是盘点前帐、物未结清的,应该在开展盘点工作之前对对帐面作了结,对数据进行核实。

5、对一zd些贵重物品如果是企业内部员工或者运输人员盗窃变卖了的,应该加强仓库的管理。

6 、盘点盈、亏报表都应上报上级主管部门。

仓库盘存一般都能发现一些管理上的问题,在每次盘存后最好都要针对比较突出的问题,拿出一些改进措施进行改善。

3.简述存货实物数量的盘存方法

(1)实地盘存制

(2)永续盘存制

“永续盘存制”又称“账面盘存制”,是指企业设置各种数量金额的存货明细账,根据有关凭证,逐日逐笔登记材料、产品、商品等的收发领退的数量和金额,随时结出账面结存数量和金额。采用永续盘存制,可随时掌握各种存货的收发、结存情况,有利于存货管理。 为了核对存货账面记录,永续盘存制同时要求进行存货的实物盘点。会计年度终了,应进行一次全面的盘点清查,并编制盘点表,保证账实相符,如有不符应查明原因及时处理。

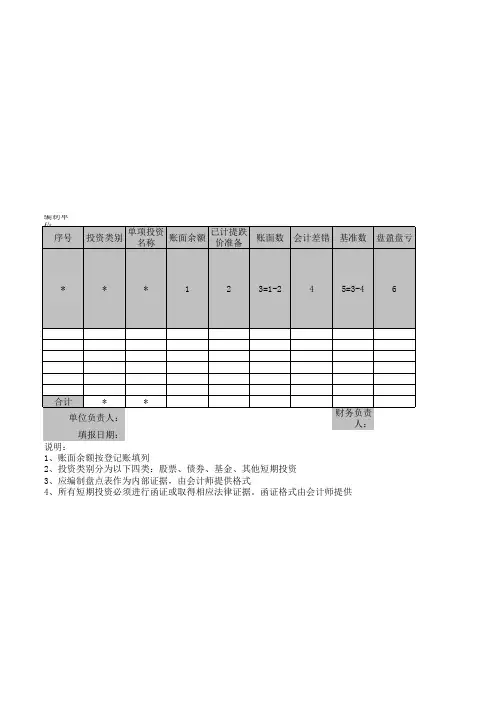

编制单位:

***123=1-245=3-46

合计**财务负责人:会计差错基准数盘盈盘亏

单位负责人:序号投资类别单项投资名称账面余额已计提跌价准备账面数

填报日期:说明:1、账面余额按登记账填列2、投资类别分为以下四类:股票、债券、基金、其他短期投资3、应编制盘点表作为内部证据,由会计师提供格式4、所有短期投资必须进行函证或取得相应法律证据。函证格式由会计师提供短期投资及跌价准备清查明细表基准日:小计列损益核权益小计7=5-8-989=15101112=13+14131415=16+17

**

— %d —清查值预计残值(预计可清查出有问题资产损失原因发生时间企业申报损失数中介查明细表基础表6单位: 元列损益核权益161718192021=IF(2>0,IF((5-7)>0,2/5*7,0),IF((7-20)>0,7-20,0))22=IF(2>0,7,IF(7>=20,20,7))23

** * 制表人:关键证据索引号中介审核数 市价应计提跌价准备新制度下帐面净值备注KM