四大主表格式 资产负债表利润表现金流量表所有者权益变动表

- 格式:xlsx

- 大小:89.84 KB

- 文档页数:93

会计的四⼤财务报表是哪四个,分别是做什么⽤的?

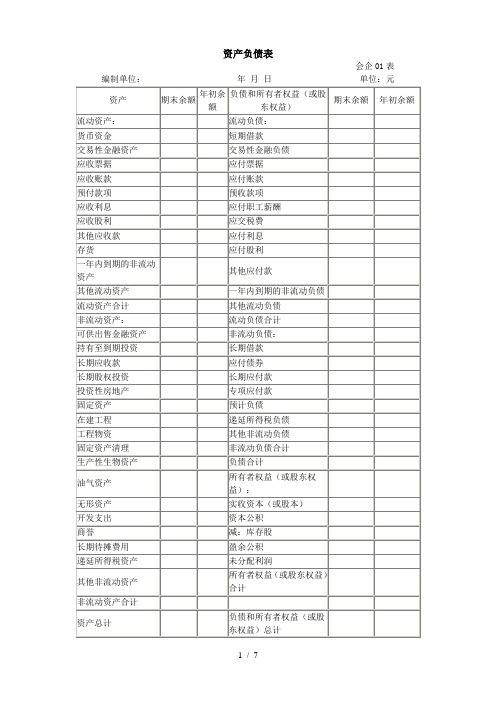

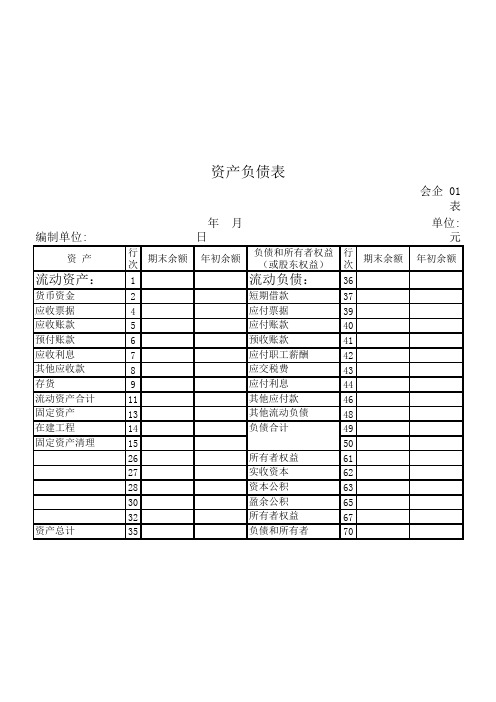

1、资产负债表如下图所⽰。

左边:是公司的资产分布,根据属性分为流动资产和⾮流动资产。

右边:是公司上述资产的资⾦来源,其中右上部分的负债可简单理解为“对外借的钱”,如银⾏借

款等;右下部分的所有者权益可简单理解为“内部资⾦来源”,如股东注资等。

2、利润表主要展⽰公司本年的经营成果,以及提供上年度数据作对⽐。

如果利润为亏损,可以

简单分析出原因,具体哪部分成本或费⽤太⾼了。

现利润表亏损,但现⾦流⼊⼤于现⾦流出的情况。

部分的变动情况明细,基本上可以从中看出,所有者权益下各科⽬的变动性质。

会企 01 表编制单位: 年 月 日单位: 元

资 产行

次

期末余额年初余额

负债和所有者权益

(或股东权益)

行

次

期末余额年初余额

流动资产:1流动负债:36货币资金2短期借款37应收票据4应付票据39应收账款5应付账款40预付账款6预收账款41应收利息7应付职工薪酬42其他应收款8应交税费43存货9应付利息44流动资产合计11其他应付款46固定资产13其他流动负债48在建工程14负债合计49固定资产清理1550

26所有者权益61

27实收资本62

28资本公积63

30盈余公积65

32所有者权益67资产总计35负债和所有者70

资产负债表。

公司财务报表的格式公司财务报表是反映公司经营状况、财务状况和现金流量的重要工具。

财务报表的格式是根据会计准则和规范要求而确定的,它提供了有关公司财务信息的清晰和一致的展示,帮助投资者、管理层和其他利益相关方了解公司的财务状况和经营绩效。

公司财务报表一般包括资产负债表、利润表、现金流量表和股东权益变动表。

下面将逐一介绍这些财务报表的格式。

1. 资产负债表:资产负债表是反映公司在特定日期上的资产、负债和所有者权益状况的报表。

一般分为两栏式和多栏式两种格式。

(1)两栏式资产负债表:两栏式资产负债表将资产、负债和所有者权益分为两栏进行列示,左边列示公司的资产,右边列示公司的负债和所有者权益。

该格式适用于小型企业或个体工商户。

(2)多栏式资产负债表:多栏式资产负债表将资产、负债和所有者权益分为多个栏目进行列示,便于分析和横向比较。

该格式适用于大型企业或需要更详细信息的报告。

2. 利润表:利润表是反映公司一段时间内收入、成本和利润的报表。

一般按照时间顺序,从顶部到底部列示公司的收入、成本和利润。

利润表的格式一般包括以下几个要素:(1)营业收入:列示公司在特定时间内的总收入;(2)销售成本:列示与销售相关的直接成本和间接成本;(3)毛利润:计算公式为营业收入减去销售成本;(4)营业费用:包括销售费用、管理费用和财务费用等;(5)利润总额:计算公式为毛利润减去营业费用;(6)净利润:计算公式为利润总额减去所得税费用。

3. 现金流量表:现金流量表是反映公司一段时间内现金流入和流出的报表。

一般按照运营、投资和融资活动进行分类。

现金流量表的格式一般包括以下几个部分:(1)经营活动现金流量:列示与公司日常经营活动相关的现金流入和流出;(2)投资活动现金流量:列示与公司投资活动相关的现金流入和流出;(3)融资活动现金流量:列示与公司融资活动相关的现金流入和流出;(4)现金净增加额:计算公式为经营活动现金流量、投资活动现金流量和融资活动现金流量的总和。

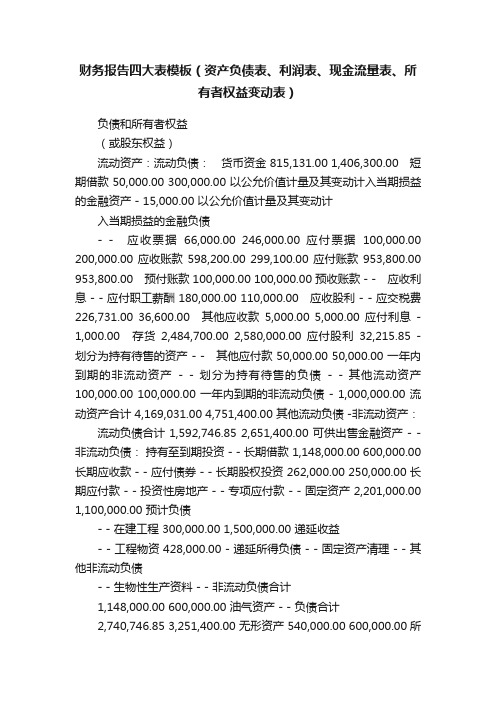

财务报告四大表模板(资产负债表、利润表、现金流量表、所有者权益变动表)负债和所有者权益(或股东权益)流动资产:流动负债:货币资金 815,131.00 1,406,300.00 短期借款 50,000.00 300,000.00 以公允价值计量及其变动计入当期损益的金融资产 - 15,000.00 以公允价值计量及其变动计入当期损益的金融负债- - 应收票据66,000.00 246,000.00 应付票据100,000.00 200,000.00 应收账款 598,200.00 299,100.00 应付账款 953,800.00 953,800.00 预付账款 100,000.00 100,000.00 预收账款 - - 应收利息 - - 应付职工薪酬 180,000.00 110,000.00 应收股利 - - 应交税费226,731.00 36,600.00 其他应收款5,000.00 5,000.00 应付利息- 1,000.00 存货2,484,700.00 2,580,000.00 应付股利32,215.85 - 划分为持有待售的资产 - - 其他应付款 50,000.00 50,000.00 一年内到期的非流动资产- - 划分为持有待售的负债- - 其他流动资产100,000.00 100,000.00 一年内到期的非流动负债 - 1,000,000.00 流动资产合计 4,169,031.00 4,751,400.00 其他流动负债 -非流动资产:流动负债合计 1,592,746.85 2,651,400.00 可供出售金融资产 - -非流动负债:持有至到期投资 - - 长期借款 1,148,000.00 600,000.00 长期应收款 - - 应付债券 - - 长期股权投资 262,000.00 250,000.00 长期应付款 - - 投资性房地产 - - 专项应付款 - - 固定资产 2,201,000.00 1,100,000.00 预计负债- - 在建工程 300,000.00 1,500,000.00 递延收益- - 工程物资 428,000.00 - 递延所得负债 - - 固定资产清理 - - 其他非流动负债- - 生物性生产资料 - - 非流动负债合计1,148,000.00 600,000.00 油气资产 - - 负债合计2,740,746.85 3,251,400.00 无形资产 540,000.00 600,000.00所有者权益(或股东权益):开发支出- - 实收资本(或股本)5,000,000.00 5,000,000.00 商誉 - - 资本公积 - - 长期待摊费用 - - 减:库存股 - - 递延所得税资产 7,500.00- 其他综合收益12,000.00 - 其他非流动资料188,000.00 200,000.00 盈余公积124,770.40 100,000.00 非流动资产合计:3,926,500.00 3,650,000.00 未分配利润218,013.75 50,000.00所有者权益(或股东权益)合计:5,354,784.15 5,150,000.00资产总计 8,095,531.00 8,401,400.00 负债和所有者权益(或股东权益)总计8,095,531.00 8,401,400.00企业负责人:主管会计:制表:报出日期:年月日期末数年初余额年初数资产负债表会企01表编制单位:天华股份有限公司 20X7年12月31日单位:元资产期末余额。

常用财务会计报表四张报表格式

资产负债表

会企01表

编制单位:年月日

单位:元

利润表

会企02表

编制单位:年月

单位:元

所有者权益变动表

会企04表

编制单位:年度单位:元

一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减

直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有

相关的所得税影响4.其

他

上述(一)和(二)小计(三)所有者投入和减少资本

1. 所

3.其他(四)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配

3.其他

流量

表

会企

03表

编

制单

位:年月

单位:元。

企业会计报表格式

企业会计报表一般包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是常见的企业会计报表格式:

1. 资产负债表(Balance Sheet):

资产负债表按照流动性和非流动性分为两个主要部分。

资产部分按照流动性排列,包括流动资产、非流动资产和其他资产;负债部分也按照流动性排列,包括流动负债、非流动负债和其他负债。

会计报表中通常还会包括净资产部分,即净资产=资产-负债。

2. 利润表(Income Statement):

利润表反映企业在特定期间内的收入和费用,以及利润状况。

一般分为营业收入、营业成本、销售费用、管理费用、财务费用等。

3. 现金流量表(Statement of Cash Flows):

现金流量表主要列出企业特定期间内的现金收入和现金支出,分为经营活动、投资活动和筹资活动三个部分。

4. 所有者权益变动表(Statement of Changes in Equity):

所有者权益变动表记录了企业在特定期间内的所有者权益的变动情况,包括股东投资、盈余分配、重新估值账户变动等。

以上是常见的企业会计报表格式,具体下面的内容和排列顺序会根据实际情况和会计准则的要求有所不同。

财务报告四表一注一、财务报告四表财务报告四表是指企业财务报告的四个基本报表,包括资产负债表、利润表、现金流量表和所有者权益变动表。

这四个表格可以全面反映企业的财务状况、经营成果和现金流量等关键信息,帮助投资者、债权人和其他利益相关者评估企业的健康状况和可持续性。

以下是对每个报表的详细介绍:1. 资产负债表资产负债表是企业财务报告的核心报表之一,主要展示了企业在特定日期的资产、负债和所有者权益的情况。

它以资产为一方,以负债和所有者权益为另一方,通过资金来源和运用的对比,揭示了企业财务状况的全貌。

资产负债表通常按照流动性和非流动性分类。

流动性资产包括现金、应收账款、存货等能够在一年之内变现的资产,而非流动性资产则包括长期投资、固定资产和无形资产等。

同样,流动性负债包括应付账款、短期借款等在一年之内到期的负债,而非流动性负债包括长期借款和应付债券等。

资产负债表中的所有者权益部分反映了股东对企业的投入和资本收益。

所有者权益包括股本、资本公积、盈余公积和未分配利润等。

2. 利润表利润表是企业财务报告中用来展示特定期间内企业经营成果的报表。

它记录了企业在特定期间内的营业收入、营业成本、税前利润、所得税和净利润等关键指标。

利润表的核心是净利润,它反映了企业在特定期间内的经营业绩和盈利能力。

净利润的计算公式是营业收入减去营业成本和税前利润,再减去所得税。

3. 现金流量表现金流量表是企业财务报告中用来展示特定期间内现金流量变动的报表。

它反映了企业在特定期间内的现金流入和流出状况,帮助投资者和债权人评估企业的现金流动性和经营能力。

现金流量表通常分为经营活动、投资活动和筹资活动三个部分。

经营活动包括与日常经营相关的现金流量,如销售收款和购买商品付款等。

投资活动包括与资产购买和出售相关的现金流量,如购买固定资产和出售股权投资等。

筹资活动包括与债务和股本融资相关的现金流量,如发行债券和支付股息等。

4. 所有者权益变动表所有者权益变动表展示了企业特定期间内所有者权益的变动情况。