国际财务管理第二章

- 格式:ppt

- 大小:1.93 MB

- 文档页数:46

国际财务治理?练习题参考答案第1章国际财务治理导论一、名词解释1.国际企业:超越国界从事商业活动的企业,包括各种类型、各种规模的参与国际商务的企业。

国内生产、国际销售是国际企业最简单的国际业务。

跨国公司是国际企业开展的较高时期和典型代表。

2.许可经营:许可方企业向受许可方企业提供技术,包括版权、专利技术、技术诀窍或商标以换取使用费的一种经营方式。

当许可方企业与受许可方企业分不位于不同国家时,就形成了国家间的许可经营。

这种方式也能够被瞧作技术出口。

3.特许经营:是一种特殊的许可经营方式,许可方通过向被许可方提供全套专业化企业经营手段,包括商标、企业组织、销售或效劳策略和培训、技术支持等定期取得特许权使用费,被许可方那么必须同意遵守严格的规那么和程序以实现经营的标准化。

特许权使用费通常以被许可方的销售收进为根底收取。

4.分部式组织:称事业部制组织结构。

其特点是在高层治理者之下,按地区或产品设置假设干分部,实行“集中政策,分散经营〞的集中领导下的分权治理。

5.混合式组织:事实上非常少有哪家企业是单纯采纳一种结构类型的,采纳两种以上组合方式的称为混合式结构。

6.分权模式:子公司拥有充分的财务治理决策权,母公司关于其财务治理操纵以间接治理为主。

二、简答题1.国际财务治理与国内企业的财务治理内容有哪些的重要区不。

【答案】国际财务治理是指对国际企业的涉外经济活动进行的财务治理。

财务治理要紧涉及的是如何作出各种最正确的公司财务决定,比方通过适宜的投资、资产结构、股息政策以及人力资源治理,从而到达既定的公司目标〔股东财宝最大化〕。

国际财务治理与国内财务治理之间的区不要紧表达在以下几个方面:〔1〕跨国经营和财务活动受外汇风险的妨碍;〔2〕全球范围内融资,寻求最正确全球融资战略;〔3〕跨国经营中商品和资金无法自由流淌;〔4〕对外投资为股东在全球范围内分散风险。

2.试述国际财务治理体系的内容。

【答案】国际财务治理体系的内容要紧包括:〔1〕国际财务治理环境。

1前言•由于国际间经济界限的逐渐消失,企业财务管理方面的问题变成:在哪儿能得到最便宜的资金?在哪儿生产新产品最廉价?主要竞争来自何处?•国际化经营和竞争对企业财务管理人员提出了新的挑战,•今日学习国际财务管理目的主要在于掌握更多学习工具,了解更多理财信息,提高分析、解决问题的能力。

3案例分析讨论——海尔集团国际化之路•1990-1996年向外出口的原因?•1990-1996年向外出口为什么首选欧美国家和地区市场?有什么困难?•1996-1998年为什么要进行海外投资建厂?为什么首选从印度尼西亚及发展中国家开始?•1999-2004年在美国实施“三位一体本土化”经营方针,其做法意图?•2005年以后引领国际标准对海尔前景的影响?4讲课思路----八个部分•总论(概述)•外汇市场(国际金融环境重要组成部分)•外汇风险管理•国际投资管理•国际融资管理•国际营运资金管理•国际税收管理•跨国公司全球财源调配6一、国际财务管理重要性(二)国际财务管理的重要性1、跨国公司已成为促进国际贸易和进行国外直接投资(生产国际化)的重要力量,跨国投资活动必然对公司财务管理提出了更高要求;2、浮动汇率体系的引入以及汇率的波动大大增加了国际企业经营环境的不稳定性;◆我国人民币汇率3、国际金融市场的变化和发展为国际企业经营提供了更多机会和挑战;◆著名国际金融市场4、海外投资涉及的政治风险会增加国际企业经营的风险。

8第1节国际财务管理重要性二、与之相关问题(一)国际财务管理与国内公司财务管理比较◆面临风险◆融资路径◆商品及资金转移◆股东投资风险(二)国际财务管理与国际金融的关系●研究主体●金融工具9第1节国际财务管理重要性三、国际财务管理内容•取决于这门学科研究对象的特殊性1、外汇风险管理2、国际融资管理3、国际投资管理4、国际营运资本管理5、跨国公司全球财源调配6、国际税收管理10第2节国际企业(如跨国公司)财务管理目标、理财环境一、了解跨国公司(一)跨国公司定义(Multinational Enterprise )•联合国说法:凡是在两个或更多国家里控制有工厂、矿山、销售机构和其他资产的企业•跨国公司可归纳出三个基本要素:1、母公司控制下的多国经营实体;2、统一决策体系下的共同战略和相关政策;3、分享权利和共担责任的机制。

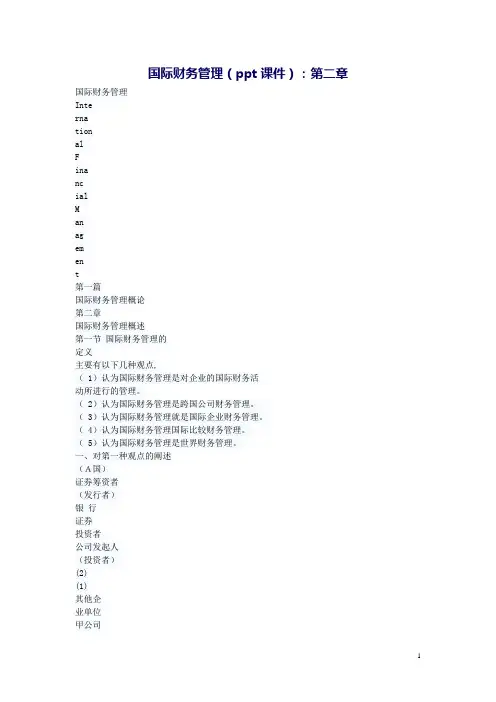

国际财务管理(ppt课件):第二章国际财务管理InternationalFinancialManagement第一篇国际财务管理概论第二章国际财务管理概述第一节国际财务管理的定义主要有以下几种观点,( 1)认为国际财务管理是对企业的国际财务活动所进行的管理。

( 2)认为国际财务管理是跨国公司财务管理。

( 3)认为国际财务管理就是国际企业财务管理。

( 4)认为国际财务管理国际比较财务管理。

( 5)认为国际财务管理是世界财务管理。

一、对第一种观点的阐述(A国)证券筹资者(发行者)银行证券投资者公司发起人(投资者)(2)(1)其他企业单位甲公司(母公司)税务机关企业银行证券投资者证券投资者税务机关甲公司的子公司(C国)证券投资者银行企业证券筹资者税务机关甲公司的子公司(B国)(3)(4)(5)(6)(7)(9)(1 1)( 13 )( 15 )( 10 )( 8 )( 12 )( 14 )( 16 )( 17 )( 19 )( 18 )图 2 - 1 甲公司的国内财务和国际财务简况说明,双线表示国界,( 1)至( 6)是甲公司的国内财务活动。

( 1)公司发起人认购公司的部分股份,定期从公司领取股利。

( 2)甲公司通过证券市场向国内投资者发行股票、债券,以筹集资金,定期向股东发放股利,向债权支付利息,到期偿还债券本金。

( 3)甲公司通过证券市场购买本国政府、金融机构、公司企业发行的债券和公司股票,获得投资收益,收回投资本金。

( 4)甲公司通过信贷市场,从国内银行和非银行金融机构取得贷款,按期付息还本。

( 5)与国内其他企业单位由于相互购销商品、提供劳务等而发生的款项收支结算。

( 6)向本国税务机关缴纳税款。

( 7)至( 16)是甲公司的国际财务活动。

( 7)、( 8 )甲公司与 B国,C 国企业之间的财务活动包括商品进出口外汇收支,技术进出口外汇收支和资金借贷等。

( 9)、( 10 )甲公司与 B国,C 国银行取得贷款,到期付息还本。

《国际财务管理》随堂随练第一章绪论1、企业财务管理的目标就是要使资金成本(),资金利润率(),从而实现所有者权益最大化。

A、最低、最低B、最低、最高C、最高、最高D、最高、最低2、财务管理中最重要的关键环节是()。

A、财务预测B、财务决策C、财务预算D、财务分析3、国际财务管理是指对企业与其他国家的()之间发生的财务所进行的管理活动。

A、政府B、企业C、单位D、个人4、国际财务管理是指对国际财务所进行的()等一系列活动。

A、组织B、协调C、指挥D、计划E、控制5、国际财务管理是以()为主体进行的一系列管理活动。

A、国家B、政府C、企业D、个人6、国际金融是以()为主体进行的一系列研究活动。

A、国家B、政府C、企业D、个人7、国际财务管理学与()学科都有一定的联系。

A、国际贸易B、国际信贷C、国际投资D国际税收E、国际结算8、国际财务管理人员最应该通晓()知识。

A、国际贸易B、国际投资C、国际金融D、国际税收9、在实际应用时,国际财务与国际金融在()方面是没有区别的。

A、英文名称B、角C、范围D、内容10、关于国际财务管理学与财务管理学的关系表述正确的是()。

A、国际财务管理是学习财务管理的基础B、国际财务管理与财务管理是两门截然不同的学科C、国际财务管理是财务管理的一个新的分支D、国际财务管理研究的范围要比财务管理的窄11、西方财务管理是按照()进行分类得出的结论。

A、社会性质B、地理位置C、财务活动是否跨越本国国界D、政治制度12、国际财务管理与跨国企业财务管理两个概念()。

A、完全相同B、截然不同C、仅是名称不同D、内容有所不同13、国际财务管理与国际企业财务管理()。

A、完全相同B、截然不同C、仅是名称不同D、对象不同14、站在一个跨国公司的角度来考虑,国际财务管理与跨国公司财务管理的范围()。

A、前者大于后者B、前者等于后者C、前者小于后者D、二者没有任何关系15、国际财务管理与世界财务管理的关系是()。

《国际财务管理》章后练习题及参考答案《国际财务管理》章后练习题及参考答案《国际财务管理》章后练习题及参考答案第一章绪论第一章绪论一、单选题一、单选题1. 关于国际财务管理学与财务管理学的关系表述正确的是(C)。

A. 国际财务管理是学习财务管理的基础B. 国际财务管理与财务管理是两门截然不同的学科C. 国际财务管理是财务管理的一个新的分支D. 国际财务管理研究的范围要比财务管理的窄2. 凡经济活动跨越两个或更多国家国界的企业,都可以称为( A )。

A. 国际企业 B. 跨国企业 C. 跨国公司 D. 多国企业3.企业的( C)管理与财务管理密切结合,是国际财务管理的基本特点 A.资金 B.人事 C.外汇 D成本4.国际财务管理与跨国企业财务管理两个概念( D) 。

A. 完全相同B. 截然不同C. 仅是名称不同D. 内容有所不同 4.国际财务管理的内容不应该包括( C )。

A. 国际技术转让费管理B. 外汇风险管理企业进出口外汇收支管理 C. 合并财务报表管理 D.5.“企业生产经营国际化”和“金融市场国际化”的关系是( C )。

A. 二者毫不相关 B. 二者完全相同 C. 二者相辅相成 D. 二者互相起负面影响二、多选题二、多选题1.国际企业财务管理的组织形态应考虑的因素有( )。

A.公司规模的大小 B.国际经营的投入程度C.管理经验的多少D.整个国际经营所采取的组织形式 2.国际财务管理体系的内容包括( )A.外汇风险的管理B.国际税收管理C.国际投筹资管理D.国际营运资金管 3.国际财务管理目标的特点( )。

A.稳定性B.多元性C.层次性D.复杂性4.广义的国际财务管理观包括( )。

A.世界统一财务管理观B.比较财务管理观C.跨国公司财务管理观D.国际企业财务管理观5. 我国企业的国际财务活动日益频繁,具体表现在( )。

A. 企业从内向型向外向型转化 B. 外贸专业公司有了新的发展 C. 在国内开办三资企业 D. 向国外投资办企业 E. 通过各种形式从国外筹集资金三、判断题三、判断题1.国际财务管理是对企业跨国的财务活动进行的管理。

第⼀篇国际财务管理基础 第⼀章总论 第⼀节国际财务管理的概念 ⼀、什么是国际财务管理? 财务管理: ①财务活动→筹资→投资→营运资⾦→利润分配→财务预算。

②财务关系→与债权⼈、政府部门、供应商、员⼯等之间的关系。

国际财务管理→站在“国际企业”⾓度 1.国际企业:⽣产经营活动超越国境 跨国公司(是级组织形式) 国际企业的内涵>跨国公司的内涵 跨国公司标准(P2) (1)由两个或两个以上国家的企业组成(2)通过产权联结 (3)实⾏“全球战略” 2.国际财务管理的内容(P4) (1)理财环境 (2)外汇管理风险:⼀国货币贬值有利出⼝,不利进⼝;⼀国货币升值不利出⼝,有利进⼝。

第⼀节国际财务管理的概念 2.国际财务管理的内容(P4) (1)理财环境 (2)外汇管理风险:⼀国货币贬值有利出⼝,不利进⼝;⼀国货币升值不利出⼝,有利进⼝。

(3)国际筹资管理:低风险、低成本、获取所需资⾦。

(4)国际投资管理 (5)国际营运资⾦管理:存量管理、流量管理。

流动资⾦-流动负债=营运资⾦ (6)国际税收管理:使整个企业集团税赋最低。

(7)其他内容 ⼆、国际企业利益相关者(P15) 利益相关者标准:(1)对企业有投⼊;(2)对企业有收益; (3)承担企业的风险。

1.企业所有者:(1)经营决策权(间接);(2)享有剩余收益权; (3)承担风险。

2.企业债权⼈:(1)还本还息(税前);(2)合同中保护性条款(维权); (3)承担风险⽐企业的所有者⼩。

3.企业的职⼯ 4.政府:通过税收、⽆偿强制。

第⼆节国际财务管理的⽬标 三、国际财务管理的⽬标(P7) 两个⽬标: 1.股东财富化:股东利益、股票价格化。

2.企业价值化:在“全体利益相关者”的⾓度。

股东财富化: 股票价格化(P11) 优点:(1)考虑了时候价值;(2)考虑了风险价值; (3)克服了短期化;(4)直观。

缺点:(1)只适合于上市公司; (2)股市上影响股票价格的因素具有多样化;(3)只强调股东的利益。

《第一章国际财务管理导论》1与国内财务管理相比较,国际财务管理具有何特点?包括哪些主要内容?(一)理财环境的复杂性跨国经营涉及多个国家和地区,财务管理环境相当复杂且不确定。

(二)财务风险的多重性1、经济和经营方面的风险2、政治风险(三)资金融通的多样性1.资金来源广泛2.筹资方式灵活多样3.货币软硬差别、利率高低不一(四)财务管理内容更丰富(五)理财技巧的复杂性《第二章外汇市场》直接标价汇率:以一定单位的外国货币为标准,折算成若干本国货币表示的汇率标价方法。

即表现为一定单位外币可兑换的本国货币金额。

间接标价汇率:以一定单位的本国货币为标准,折算成若干外国货币来表示的汇率标价方法。

即表现为一定单位本币可兑换的外国货币金额。

欧洲术语:报出单位美元的外币价格。

(如SFr1.1745/48/$, J¥107.43/50$)美国术语:报出单位外币的美元价格。

(如$1.4560/64/£ , $1.2540/45/€)套汇:利用不同外汇市场的汇率差异,同时在低价市场上买进,高价市场上卖出某种货币,以获取汇差利润。

套利:利用不同国家货币市场短期利率的差异,将资金从一国转移到另一国进行投资以赚取利率差额的外汇交易。

外汇掉期:又称时间套汇,指在买进(或卖出)某种货币的同时,卖出(或买进)同等数量但交割期限不同的同种货币。

外汇投机:通过对汇率变动趋势的预计,贱买贵卖,获取汇率变动的差价收益。

掉期汇率:又称点数报价,报出远期汇率与即期汇率差异的点数。

1什么是抵补的套利?它与非抵补的套利有何不同?实施抵补套利的意义何在?根据是否对汇率变动风险进行套期保值,套利分为:①未抵(抛)补的套利交易(uncovered interest arbitrage)非抵补套利:又称不抵补套利,指把资金从利率低的货币转向利率高的货币,从而谋取利率的差额收入。

②抵(抛)补的套利交易(covered interest arbitrage)抵补的套利是指把资金调往高利率货币国家或地区的同时,在外汇市场上卖出远期高利率货币,即在进行套利的同时做掉期交易,以避免汇率风险。

国际财务管理-Chapter2Chapter 2 International Funds FlowsI. Learning objectives (教学目的)After studying this chapter, students should be able to:1)Explain the key components of the balance of payments.2)Explain how the international trade flows are influenced by economic factors and otherfactors.3)Explain how the international capital flows are influenced by country characteristics.II. The arrangement of this chapter (教学安排) (4 课时)III. Imporaten and difficult points (教学重、难点)Important points:1)the key components of the balance of payments2)factors affecting international trade flowsDifficult points:1)understanding why a weak home currency is not a perfect solutionIV. The content of this chapter(教学内容)Balance of PaymentsThe balance of payments is a summary of transactions between domestic and foreign residents for a specific country over a specified period of time.Inflows of funds generate credits for the country’s balance(positive),while outflows of funds generate debits (negative).Current AccountThe current account summarizes the flow of funds between one specified country and all other countries due to purchases ofgoods or services, or the provision of income on financial assets.Key components of the current account include the balance of trade, factor income, and transfer payments.(介绍如下) Balance of trade is the difference between exports and imports.Factor income represents income (interest and dividend payments) received by investors on foreign investments in financial assets (securities).Transfer payments represent aid, grants, and gifts from one country to another.Capital AccountThe capital account summarizes the flow of funds resulting from the sale of assets between one specified country and all other countries.(反映国家对资产所有权的变动)The key components of the capital account are direct foreign investment, portfolio investment, and other capital investment.Direct foreign investment represents the investment in fixed assets in foreign countries that can be used to conduct business operations.Portfolio investment represents transactions involving long-term financial assets (such as stocks and bonds) between countries that do not affect the transfer of control.(主要包括国外金融资产如不含控制权的股票和债券的买卖)Other capital investment represents transactions involving short-term financial assets(such as money market securities) between countries.(包括货币交易、银行存款、贸易信贷等)International Trade FlowsSome countries are more dependent on trade than others:The trade volume of a European country is typically between 30 –40% of its GDP, while the trade volume of U.S. (and Japan) istypically between 10 –20% of its GDP.The Distribution of U.S. Exports across Countries, Distribution of U.S. Exports and Imports and U.S. Balance of Trade Over Time on transparency 7-9.Factors Affecting International Trade Flows1. Impact of Inflation: A relative increase in a country’s inflation rate will decrease its current account, as imports increase and exports decrease.2. Impact of National Income: A relative increase in a country’s income level will decrease its current account, as imports increase.3. Impact of Government Restrictions: A government may reduce its country’s imports by imposing a tariff on imported goods, or by enforcing a quota. Some trade restrictions may be imposed on certain products for health and safety reasons. (Example on page 43)4.Impact of Exchange Rates: If a country’s currency begins to rise in value, its current account balance will decrease as imports increase and exports decrease.In a word, the factors interact, such that their simultaneous influence on the balance of trade is complex.Why a Weak Home Currency Is Not a Perfect Solution1. Counterpricing by competitors2. Impact of other weak currencies (Example on page 45)3. Stability of intracompany trade: Many firms purchase products that are produced by theirsubsidiaries.4. Prearranged international transactions: The lag time between a weaker U.S.$ and increased foreign demand has been estimated to be 18 months or longer. (J-Curve Effect ontransparency 17)Agencies that Facilitate International Flows1. International Monetary Fund (IMF)The IMF encourages internationalization of businesses through surveillance, and financial and technical assistance.Its compensatory financing facility attempts to reduce the impact of export instability on country economies.The IM F adopts a quota system, and its financing is measured in special drawing rights (SDRs)2. World BankThis International Bank for Reconstruction and Development makes loans to countries to enhance their economic development.In particular, its Structural Adjustment Loans (SALs) are intended to enhance a country’s long-term economic growth.Funds are spread through cofinancing agreements with official aid agencies, export credit agencies, and commercial banks.3. International Development AssociationThe IDA extends loans at low interest rates to poor nations that cannot qualify for loans from the World Bank.4. World Trade OrganizationThe WTO was established to provide a forum for multilateral trade negotiations and to settle trade disputes related to the GA TT accord.5. International Financial CorporationThe IFC promotes private enterprise within countries through loan provisions and stock purchases.6. Bank for International SettlementsThe BIS is the “central banks’central bank”and “lender oflast resort.”7. Regional development agenciesInter-American Development BankAsian Development BankAfrican Development BankEuropean Bank for Reconstruction and Development。

国际财务管理复习资料第一章总论国际企业财务管理的内容,其中区别于国内财务管理的内容是外汇内容管理。

影响国际企业财务管理的因素,其中重点是经济因素,第一,金融市场和金融结构的完善程度关系到该国投资和融资的难易程度;第二,金融政策,如实行的是浮动汇率还是固定汇率,政府是否对外汇实行严格管制,政府是否采取紧缩的货币政策抑制投资、金融市场的深度和广度;第三,该国的市场是否健全;此外,该国的财政税收政策、产业政策、对外贸易政策等,也会对国际企业的财务管理带来重大影响。

三种类型的跨国公司:raw material , new maket, minimize cost。

国际企业财务管理的控制模式分两种,集权模式和分权模式。

集权模式的优点有:集中利用财务专家,降低资金成本,优化公司资源配置,降低公司赋税,增强抗风险能力。

缺点是:不利于调动公司积极性,不利协调当地持股人的关系,可能激化与东道国的矛盾,不利于考核子公司的业绩。

第二章国际金融市场国际金融市场的含义:是在居民与非居民之间或非居民与非居民之间实现如外汇、资金、有价证券、黄金和金融期货等金融性商品在国际范围内有效配置的场所。

离岸国际金融市场作为一种新型的国际金融市场,具有两个特征,其一,以非居民交易为业务主体,所以也成为境外市场。

其二,基本不受所在国法规的限制,从相对意义上说,是完全自由化额国际金融市场。

国际金融市场的消极影响:(1)能造成一国经济的不稳定(2)使金融危机在国家之间传递(3)易引发国际债务危机(4)成为犯罪集团的洗钱场所。

汇率的类型,从银行买卖外汇的角度来划分,可分为买入汇率(也称买入价,即银行向同业或客户买入外汇时所使用的汇率,这一汇率多用于出口商与银行间的外汇交易)卖出汇率(也成卖出价,即银行向同业或客户卖出外汇时所使用的汇率,多用于进口商与银行之间的外汇交易)和中间汇率(也成中间价,是买入汇率与卖出汇率的平均数)。

影响汇率变动的因素,重点是其中的利率水平,利率提高,本币的即期汇率升水,远期汇率贴水。

第二章exchange rate汇率 mergers并购 restructuring重组 monetary policy货币政策 exchange rate policy汇率政策 debt crisis债务危机European Monetary Union欧洲货币联盟fiscal union财政联盟 citizens referendum全民公投第四章全球各地的公司治理 corporate governance around the world公司治理 corporate governance股东财富最大化 Shareholder wealth maximization忠诚职责 duty of loyalty公司治理机制 corporate governance system股东 shareholder管理人员managers利益相关者 stakeholders上市公司 the public corporation利益冲突 the conflicts of interest代理问题 agency problem 自由现金流 free cash flows董事会 board of directors外部董事 outside directors激励合约 incentive contracts所有权集中 concentrated ownership利益联盟效应 alignment管理防御效应entrenchment透明度 accounting transparenc敌意收购 no stile takeover法律和公司治理 law and corporate governance英国普通法 English common law法国大陆法French civil law德国大路法 german civil law斯堪的纳维亚大陆法Scandinavian civil law用脚投票 voting by foot用手投票 voting by hand华尔街 the wall street 第五章American terms 美式标价 European terms 欧式标价Cross-exchange rate 套算汇率 spot rate 即期汇率 Forward rate 远期汇率 Foreign exchange market 外汇市场Interbank market 银行间同业市场 Spot market 即期市场Forward market 远期市场 retail market 零售市场Wholesale market 批发市场OTC 场外市场Client market客户市场 ask price卖出报价 Bid price买入报价 currency against currency 货币对货币互换Direct quotation 直接标价 indirect quotation 间接标价Forward premium /discount 远期升水/贴水Triangular arbitrage三角套利Correspondent banking relationships 通汇关系Appreciate 升值depreciate 贬值第六章套利 arbitrage 套利组合arbitrage portfolio 抵补套利covered interest arbitrage 市场假说efficient market hypothesis 费雪效应fisher effect 远期预期平价Forward expected parity 实际汇率Real exchange rate 利率平价 interest rate parity 国际费雪效应international fisher effect 一介定律law of one price 基本分析法fundamental approach 不可贸易商品Non-tradable Goods购买力平价purchasing power parity 货币数量理论 Quantity theory of money 技术分析法technical approach 非抵补利率平价 uncovered interest rate parity 自我筹资self-financing 汇率决定exchange rate determination 汇率预测forecasting exchange rate 随机漫步假说random walk hypothesis 第七章American option 美式期权 Exercise price/Striking price 执行European option 欧式期权 At-the-money 平价Settlement price 结算价格In-the-money 价内 Long 多头Out-of-money 价外Short 空头Call option看涨期权 Writer 开立者Put option 看跌期权 Open interest 未平仓合约 Futures 期货 Option 期权 Hedgers 套期保值者 speculators 投机者Contract size 合约规模 standardized 标准化Derivative security 衍生证券 premium 期权费第九章销售额 sales 变动成本 variable costs固定制造费用 fixed overhead costs 折旧额 depreciation allowances税前净利润 net profit before tax 所得税 income tax税后利润 profit after tax 加回折旧add back depreciation以英镑计算的经营现金流量 operating cash flow亿美元计算的经营现金流量 in pounds/dollars第十章利润表:income statement销售收入:sales revenue折旧费用: depreciation净营业利润:net operating income所得税: income tax税后利润:profit after tax外汇损益:foreign exchange gain(loss)净利润:net income股利:dividends留存收益增加额: addition to retained earings现金流量表 cash flow statement资产负责表 balance sheet现金 cash应收账款 accounts receivable存货 inventory固定资产净额 net fixed assets总资产 total assets应付账款 accounts payable应付票据 notes payable流动负债 current liabilities长期负债 long-term debt普通股 common stock留存收益 retained earnings累计换算调整 CTA(cumulative translation adjustment)利润表 INCOME STATEMENT产品销售净额Net sales of products减:产品销售税金Less:Sales tax产品销售成本 Cost of sales产品销售毛利 Gross profit on sales减:销售费用 Less:Selling expenses管理费用General and administrative expenses财务费用Financial expenses汇兑损失(减汇兑收益) Exchange losses (minus exchange gains)产品销售利润Profit on sales加:其他业务利润Add:profit from other operations营业利润Operating profit加:投资收益Add:Income on investment加:营业外收入Add:Non-operating income减:营业外支出Less:Non-operating expenses加:以前年度损益调整Add:adjustment of loss and gain for previous years利润总额 Total profit减:所得税 Less:Income tax净利润 Net profit资产负债表 Balance Sheet项目 ITEM 项目 ITEM货币资金 Cash 短期借款 Short-term loans短期投资 Short term investments 应付票款 Notes payable应收票据 Notes receivable 应付帐款 Accounts payab1e应收股利 Dividend receivable 预收帐款 Advances from customers应收利息 Interest receivable 应付工资 Accrued payro1l应收帐款 Accounts receivable 应付福利费 Welfare payable其他应收款 Other receivables 应付利润(股利) Profits payab1e预付帐款 Accounts prepaid 应交税金 Taxes payable期货保证金 Future guarantee 其他应交款 Other payable to government应收补贴款 Allowance receivable 其他应付款 Other creditors应收出口退税 Export drawback receivable 预提费用 Provision for expenses存货 Inventories 预计负债 Accrued liabilities其中:原材料 Including:Raw materials 一年内到期的长期负债 Long term liabilities due within one year 产成品(库存商品) Finished goods 其他流动负债 Other current liabilities待摊费用 Prepaid and deferred expenses 流动负债合计 Total current liabilities待处理流动资产净损失 Unsettled G/L on current assets 长期借款 Long-term loans payable一年内到期的长期债权投资 Long-term debenture investment falling due in a yaear 应付债券 Bonds payable其他流动资产 Other current assets 长期应付款 long-term accounts payable流动资产合计 Total current assets 专项应付款 Special accounts payable长期投资: Long-term investment:其他长期负债 Other long-term liabilities其中:长期股权投资 Including long term equity investment 其中:特准储备资金 Including:Special reserve fund长期债权投资 Long term securities investment 长期负债合计 Total long term liabilities*合并价差 Incorporating price difference 递延税款贷项 Deferred taxation credit长期投资合计 Total long-term investment 负债合计 Total liabilities固定资产原价 Fixed assets-cost减:累计折旧 Less:Accumulated Dpreciation * 少数股东权益 Minority interests固定资产净值 Fixed assets-net value 实收资本(股本) Subscribed Capital减:固定资产减值准备 Less:Impairment of fixed assets 国家资本 National capital固定资产净额 Net value of fixed assets 集体资本 Collective capital固定资产清理 Disposal of fixed assets 法人资本 Legal person"s capital工程物资 Project material 其中:国有法人资本 Including:State-owned legal person"s capital在建工程 Construction in Progress 集体法人资本 Collective legal person"s capital待处理固定资产净损失 Unsettled G/L on fixed assets 个人资本 Personal capital固定资产合计 Total tangible assets 外商资本 Foreign businessmen"s capital无形资产 Intangible assets 资本公积 Capital surplus其中:土地使用权 Including and use rights 盈余公积 surplus reserve递延资产(长期待摊费用)Deferred assets 其中:法定盈余公积 Including:statutory surplus reserve其中:固定资产修理 Including:Fixed assets repair 公益金 public welfare fund固定资产改良支出 Improvement expenditure of fixed assets 补充流动资本 Supplermentary current capital其他长期资产 Other long term assets * 未确认的投资损失(以“-”号填列) Unaffirmed investment loss普通股 Ordinary shares 累计换算调整 Cumulative translation adjustments其中:特准储备物资 Among it:Specially approved reserving materials 留存收益 Retained earnings无形及其他资产合计 Total intangible assets and other assets 外币报表折算差额 Converted difference in Foreign Currency Statements递延税款借项 Deferred assets debits 所有者权益合计 Total shareholder"s equity资产总计 Total Assets 负债及所有者权益总计 Total Liabilities & Equity第十一章International Banking And Money Market国际银行与货币市场International Debt Crisis国际债务危机Debt-for-Equity Swaps 债权转股权LDC (less-developed countries) "欠发达国家"MNCs(Multinational Company) 跨国公司Equity investor权益投资者LDC central bank欠发达国家中央银行Export-oriented industries出口导向型产业High-technology industries 高科技产业CFO(Chief Financial Officer )首席财务官Global Government Bonds国际政府债券第十二章外国债券 foreign bonds欧洲债券 Eurobonds记名债券 registration bonds 不记名债券 bearer bonds 全球债券 global bonds 固定利率债券 straight fixed-rate bond 欧洲中期债券 Euro-medium-term notes 浮动利率票据 floating-rate notes、可转换债券 convertible bonds 附认股权证的债券 bonds with equity warrants双重货币债券 dual-currency bonds一级市场 primary market二级市场 secondary market卖出价 ask price 买入价 bid price主承销商 lead manager Yankee bonds 扬基债第十四章Swap Bank互换银行quality spread 质量Eurobond欧元债券currency swap货币互换Market completeness 完备市场Comparative advantage 比较优势Currency swap货币互换Counter parties交易双方Parent company母公司 Subsidiary子公司Producers 生产商 Financing needs 融资需求Swap market price 互换市场报价第十五章Portfolio risk diversification证券组合的风险分散 Sharpe Performance measure夏普绩效值Correlation coefficient相关系数Efficient set有效集Systematic risk系统风险 Risk-free rate无风险利率hedge fund对冲基金Risk —Return风险—收益第十六章Country risk 国家风险 Cross-border mergers and acquisitions 跨国并购Foreign direct investments(FDI)flows 对外直接投资流量Foreign direct investments (FDI)stocks 对外直接投资存量Greenfield investments绿地投资Intangible assets 无形资产Internalization Theory 内部化理论 Overseas Private Investment Corporation 海外私人投资公司Political risk 政治风险Product life-cycle theory 产品生命周期理论Synergisitic gains 利润增长值效应第十七章资本结构-capital structure 资本成本-cost of capital 加权平均资本成本-weighted average cost of capital 资本资产定价模型-capital asset pricing model,CAPM市场投资组合-market portfolio 系统风险-systematic risk 国际资产定价模型-international asset pricing model,IAPM 可国际交易资产-internationally tradable assets 可国际间交易资产-internationally notradable assets 完全分割资本市场-completely segmented capital market 国家的系统风险-country systematic risk 完全一体化的世界资本市场-fully integrated world capital markets 世界系统风险-world systematic risk部分一体化世界金融市场-partially integrated world financial markets定价的举出效应-pricing spillover effect 间接世界系统风险—indirect world systematic risk 市场双重定价现象-price-to-market,PTM phenomenon 净外国市场风险-pure foreign market risk投资组合-subsitution portfolio。