商品期货套期保值案例.docx

- 格式:docx

- 大小:7.40 KB

- 文档页数:4

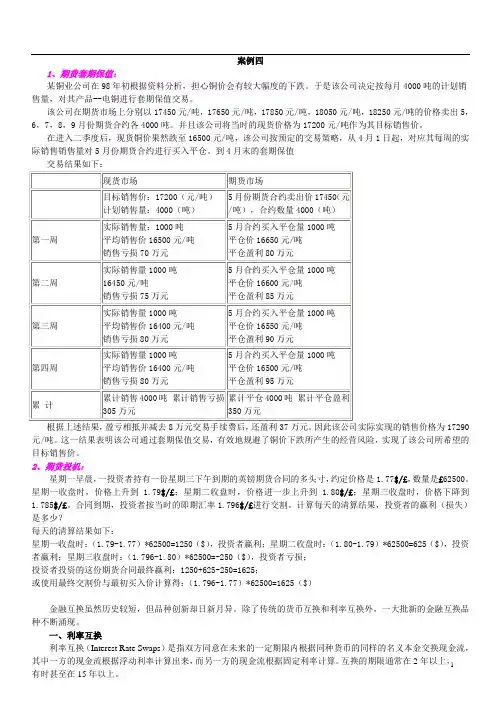

商品期货套期保值(hedge)案例假定现在为3月份,某农场主6月份有3万斤谷物收获并要出售,同时假定某粮食公司计划6月份收购3万斤同种谷物,他们都希望3个月后能以今天的价格成交,即双方都不愿冒价格变动风险。

已知谷物现价为0.275元/斤。

期货市场上的谷物期货合约每份标准数量为5000斤,最接近于6月份的是8月份到期的合约品种,现在的期货价格为0.32元/斤。

农场主希望消除未来3个月可能出现的价格下跌的风险, 所以他进行空头套期保值, 于是他出售6月份期货合约; 粮食公司希望消除3个月后价格上涨的风险, 因此作多头套期保值, 它在市场上按现行的期货价格购买了6月份期货。

3个月后,谷物成熟. 假设谷物的市场价格下跌了, 那时现货价格为0.2元/斤, 而8月份期货价格下跌到了0.245元/斤. 此时农场主如以现货价格出售3万斤,由于价格下跌损失30000*(0.275-0.20)=2250元. 但是由于期货价格下跌到0.245元,所以他只要买入6份8月份到期的期货就可以对冲掉空头头寸,获得6*5000*(0.32-0.245)=2250元, 恰好弥补了现货市场的损失额, 结果农场主出售3万斤谷物实际得到了30000*0.2+2250=8250元, 即通过套期保值, 他成功地确保了谷物价格为0.275元/斤.相反对粮食公司来说, 它在6月份以0.2元价格买到了3万斤谷物, 比它预期准备付出的0.275元/斤要少2250元, 即它在现货市场上获得了2250元收益, 但它在期市中只得以0.245元价格对冲手中的6月份期货多头合约, 损失了2250元, 因此它实际上也用了8250买到了谷物, 也成功确保了每斤0.275元的价格.*思考一: 农场主确实需要进入期市进行套期保值, 避免了价格下跌的风险, 那么对粮食公司而言, 进入期市是不是值得后悔? 因为它本来可以少支出2250元购买到谷物的, 为什么?*思考二: 为什么农场主在6月份便把收获的谷物在现货市场上售出, 而不是把收获的谷物保存到8月份进行实物交割?这是因为没有考虑到农场主保存谷物的成本:仓储费用, 实际交割的运输费用, 以及利息成本, 如果这三项相加大于持有空头仓位到期的收益, 他便会在6月份完成套期保值.*思考三: 是不是所有的套期保值都可以象例子中这样完美?。

期货套利和套期保值成功案例分析一、引言期货套利和套期保值是金融市场中常见的交易策略,旨在通过利用不同市场之间的价格差异或者对冲风险来获取利润或者保护资产价值。

本文将通过分析两个成功的案例,探讨期货套利和套期保值的实际应用和效果。

二、案例一:商品套利假设某投资者在2022年1月份发现黄金期货价格在纽约期货交易所(COMEX)和伦敦金属交易所(LME)之间存在较大的价格差异。

他发现COMEX黄金期货价格每盎司为1500美元,而LME黄金期货价格每盎司为1550美元。

投资者决定通过套利操作来获取利润。

1. 套利策略投资者在COMEX购买黄金期货合约,每合约100盎司,总价值为150,000美元。

同时,在LME卖空黄金期货合约,每合约100盎司,总价值为155,000美元。

投资者估计价格差将会缩小,所以他在COMEX建立多头头寸,在LME建立空头头寸。

2. 操作过程投资者在1月1日同时进行买入COMEX合约和卖空LME合约。

到了2月1日,COMEX黄金期货价格上涨至1600美元/盎司,而LME黄金期货价格上涨至1650美元/盎司。

投资者决定平仓操作。

3. 结果分析投资者在COMEX平仓,卖出黄金期货合约,获得160,000美元。

在LME平仓,买入黄金期货合约,支付165,000美元。

通过这次套利操作,投资者获得了5,000美元的利润。

三、案例二:套期保值假设某农产品生产商估计未来几个月内小麦价格可能会下跌,为了保护自己的利润,他决定进行套期保值操作。

1. 套期保值策略生产商估计在未来三个月需要购买1000吨的小麦。

他决定在期货市场上卖出小麦期货合约,以锁定未来的销售价格。

他选择在交易所A卖出小麦期货合约,每合约10吨,总共卖出100合约。

2. 操作过程生产商在1月1日卖出小麦期货合约,每吨价格为1000美元。

到了4月1日,小麦现货价格下跌至900美元/吨。

生产商决定平仓操作。

3. 结果分析生产商在4月1日平仓,买入小麦期货合约,每吨价格为900美元。

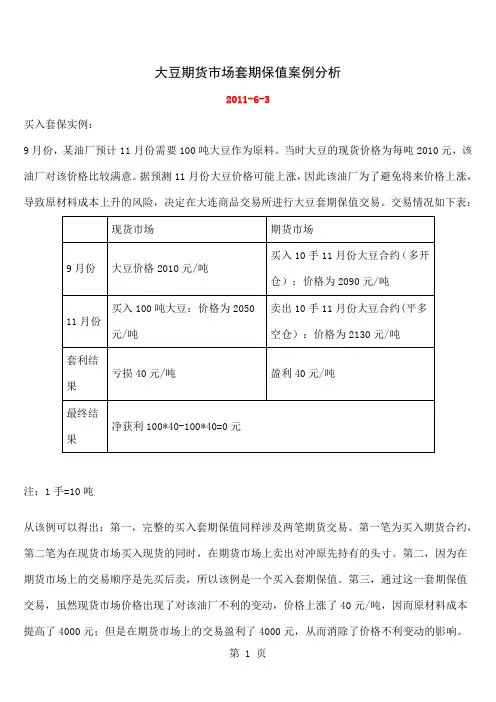

大豆期货市场套期保值案例分析2011-6-3买入套保实例:9月份,某油厂预计11月份需要100吨大豆作为原料。

当时大豆的现货价格为每吨2010元,该油厂对该价格比较满意。

据预测11月份大豆价格可能上涨,因此该油厂为了避免将来价格上涨,导致原材料成本上升的风险,决定在大连商品交易所进行大豆套期保值交易。

交易情况如下表:注:1手=10吨从该例可以得出:第一,完整的买入套期保值同样涉及两笔期货交易。

第一笔为买入期货合约,第二笔为在现货市场买入现货的同时,在期货市场上卖出对冲原先持有的头寸。

第二,因为在期货市场上的交易顺序是先买后卖,所以该例是一个买入套期保值。

第三,通过这一套期保值交易,虽然现货市场价格出现了对该油厂不利的变动,价格上涨了40元/吨,因而原材料成本提高了4000元;但是在期货市场上的交易盈利了4000元,从而消除了价格不利变动的影响。

如果该油厂不做套期保值交易,现货市场价格下跌他可以得到更便宜的原料,但是一旦现货市场价格上升,他就必须承担由此造成的损失。

相反,他在期货市场上做了买入套期保值,虽然失去了获取现货市场价格有利变动的盈利,可同时也避免了现货市场价格不利变动的损失。

因此可以说,买入套期保值规避了现货市场价格变动的风险。

卖出套保实例:(该例只用于说明套期保值原理,具体操作中,应当考虑交易手续费、持仓费、交割费用等。

)7月份,大豆的现货价格为每吨2010元,某农场对该价格比较满意,但是大豆9月份才能出售,因此该单位担心到时现货价格可能下跌,从而减少收益。

为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行大豆期货交易。

交易情况如下表所示:注:1手=10吨从该例可以得出:第一,完整的卖出套期保值实际上涉及两笔期货交易。

第一笔为卖出期货合约,第二笔为在现货市场卖出现货的同时,在期货市场买进原先持有的部位。

第二,因为在期货市场上的交易顺序是先卖后买,所以该例是一个卖出套期保值。

套期保值案例分析(⼀)商品期货套期保值案例分析1.买⼊套期保值交易者先在期货市场上买⼊期货合约,其买⼊的商品品种、数量、交割⽉都与将来在现货市场上买⼊的现货⼤致相同。

保值结束时,如果现货市场价格真的出现上涨,他虽然在现货市场上以较⾼的现货价格买⼊现货商品,但此时在期货市场上可对冲平仓⽽获利,⽤这部分盈利可弥补因现货市场价格上涨所造成的损失,从⽽完成了买⼊保值交易。

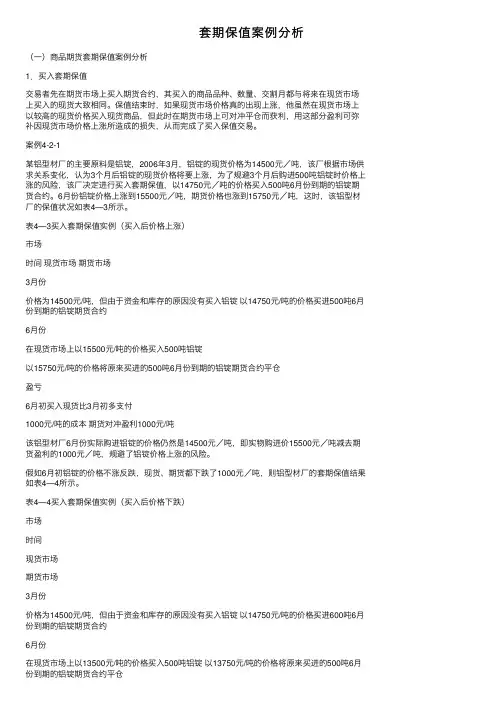

案例4-2-1某铝型材⼚的主要原料是铝锭,2006年3⽉,铝锭的现货价格为14500元/吨,该⼚根据市场供求关系变化,认为3个⽉后铝锭的现货价格将要上涨,为了规避3个⽉后购进500吨铝锭时价格上涨的风险,该⼚决定进⾏买⼊套期保值,以14750元/吨的价格买⼊500吨6⽉份到期的铝锭期货合约。

6⽉份铝锭价格上涨到15500元/吨,期货价格也涨到15750元/吨,这时,该铝型材⼚的保值状况如表4—3所⽰。

表4—3买⼊套期保值实例(买⼊后价格上涨)市场时间现货市场期货市场3⽉份价格为14500元/吨,但由于资⾦和库存的原因没有买⼊铝锭以14750元/吨的价格买进500吨6⽉份到期的铝锭期货合约6⽉份在现货市场上以15500元/吨的价格买⼊500吨铝锭以15750元/吨的价格将原来买进的500吨6⽉份到期的铝锭期货合约平仓盈亏6⽉初买⼊现货⽐3⽉初多⽀付1000元/吨的成本期货对冲盈利1000元/吨该铝型材⼚6⽉份实际购进铝锭的价格仍然是14500元/吨,即实物购进价15500元/吨减去期货盈利的1000元/吨,规避了铝锭价格上涨的风险。

假如6⽉初铝锭的价格不涨反跌,现货、期货都下跌了1000元/吨,则铝型材⼚的套期保值结果如表4—4所⽰。

表4—4买⼊套期保值实例(买⼊后价格下跌)市场时间现货市场期货市场3⽉份价格为14500元/吨,但由于资⾦和库存的原因没有买⼊铝锭以14750元/吨的价格买进600吨6⽉份到期的铝锭期货合约6⽉份在现货市场上以13500元/吨的价格买⼊500吨铝锭以13750元/吨的价格将原来买进的500吨6⽉份到期的铝锭期货合约平仓盈亏6⽉初买⼊现货⽐1⽉初少⽀付1000元/吨的成本期货对冲亏损1000元/吨该铝型材⼚6⽉份铝锭的实际进价成本仍然为14500元/吨,即⽤现货市场上少⽀付的1000元/吨弥补了期货市场上亏损的1000元/吨,实际购进价为13500 1000=14500元/吨。

商品期货套期保值案例商品期货套期保值是一种金融工具,可以帮助企业在面临市场波动时保护其商品贸易或资产价值的损失。

这种保值策略将现货交易和期货交易结合起来,通过在期货市场上建立相反的仓位来对冲风险。

下面是一个商品期货套期保值的案例,以帮助理解这种策略的具体应用。

假设公司是一家生产和销售铜的企业,其主要业务是从铜矿山购买铜矿石、加工成铜材料,然后销售给建筑和电气行业。

由于铜的市场价格波动较大,该公司面临着原材料价格上涨和销售价格下跌的双重风险。

为了保护企业利润免受市场波动的影响,该公司决定采用商品期货套期保值策略。

首先,该公司在期货市场购买了一定量的铜期货合约,以锁定未来一段时间内的铜价格。

这样,即使现货市场上铜的价格上涨,该公司仍然可以以合约价格采购铜矿石,从而避免了原材料价格上涨的风险。

这种购买期货合约的行为被称为“多头持仓”。

然后,该公司对冲了其铜销售的价格下跌风险。

为此,该公司在期货市场上卖出了相同数量的铜期货合约,以锁定未来一段时间内的铜销售价格。

这样,即使现货市场上铜的价格下跌,该公司仍然可以以合约价格销售铜材料,从而避免了销售价格下跌的风险。

这种卖出期货合约的行为被称为“空头持仓”。

通过同时持有多头和空头合约,该公司有效地对冲了铜价格波动带来的风险。

无论铜价格上涨还是下跌,该公司都能以锁定的合约价格进行购买与销售,从而保护其盈利空间。

需要注意的是,商品期货套期保值并不是一种赚取额外利润的策略,它的目的是保护已有的利润空间。

如果市场价格与套期保值时的价格存在较大差异,公司可能会有一定的损失。

然而,这些损失通常会低于没有套期保值的情况下可能遭受的损失。

综上所述,商品期货套期保值是一种常用的风险管理工具,适用于面临商品价格波动风险的企业。

通过利用期货市场上的多头和空头合约,企业可以锁定未来的商品价格,从而保护其利润免受市场波动的影响。

然而,套期保值并非完全没有风险,企业需要仔细考虑市场趋势和套期保值的成本与利益之间的平衡。

期货套期保值案例期货套期保值是指企业为了规避市场价格波动风险,利用期货市场工具进行交易,以锁定未来某一时点的价格,从而达到保值的目的。

下面我们以一个实际案例来说明期货套期保值的操作过程和效果。

某食品加工企业预计未来半年内需要大量购买小麦作为生产原料,但由于小麦价格波动较大,企业存在一定的市场价格风险。

为了规避这一风险,企业决定采取期货套期保值的方式进行操作。

首先,企业需要对未来半年内所需小麦的数量进行合理的估计,并根据市场情况选择合适的期货合约进行交易。

在选择期货合约时,企业需要考虑到小麦的品种、交割地点、交割时间等因素,并且需要对期货市场的基本面和技术面进行分析,以便选择合适的交易时机。

其次,企业在选择期货合约后,需要根据自身的实际情况确定套期保值的比例。

一般来说,企业可以根据自身的风险承受能力和市场价格波动情况,确定套期保值的比例,以达到灵活应对市场价格波动的目的。

接下来,企业需要在期货市场上进行实际的交易操作,即买入或卖出相应数量的期货合约,以锁定未来某一时点的小麦价格。

在进行交易操作时,企业需要严格执行套期保值比例,避免过度或不足的套期保值,从而影响企业的实际生产经营。

最后,在套期保值期间,企业需要及时跟踪期货市场的价格变化,并根据实际情况适时调整套期保值比例,以确保套期保值的效果。

在期货合约交割前,企业可以根据实际需求和市场价格情况,选择是否行使期货合约的交割权利,或者在市场上进行对冲交易,从而实现套期保值的最终目的。

通过上述操作,该食品加工企业成功利用期货套期保值工具,有效规避了小麦价格波动风险,保障了生产成本和产品价格的稳定,提高了企业的市场竞争力和盈利能力。

综上所述,期货套期保值是企业在面对市场价格波动风险时的重要工具,通过合理的套期保值操作,可以有效规避价格波动风险,保障企业的经营利润。

因此,企业在进行套期保值操作时,需要充分了解期货市场的基本知识,合理制定套期保值策略,并及时跟踪市场价格变化,以确保套期保值的效果。

利用期货套期保值的案例自行车制造公司利用期货套期保值的案例简介:套期保值是指企业或个人通过在期货市场上进行期货合约的买卖,以锁定未来某一时点的价格,从而避免由于价格波动带来的风险。

本文将以一个自行车制造公司为例,介绍它如何利用期货套期保值来规避原材料价格波动风险,提高经营效益。

1. 公司背景介绍自行车制造公司是一家以生产和销售自行车为主的企业,它依赖于多种原材料,包括钢铁、铝合金、橡胶等。

原材料价格的波动直接影响着企业的成本和利润。

2. 套期保值的概念套期保值是指在期货市场上以相同数量的期货合约进行反向操作,为期货合约带来一定的实物交割的合约。

它能够通过锁定未来价格来规避价格波动风险。

3. 公司面临的价格风险由于原材料价格的波动,自行车制造公司面临着成本不确定性和价格波动风险。

例如,如果钢铁的价格突然上涨,公司的成本将大幅增加,压缩利润空间。

4. 利用期货套期保值解决问题自行车制造公司决定利用期货套期保值来解决价格风险问题。

首先,公司明确了需要进行套期保值的原材料,如钢铁和铝合金。

然后,公司与期货经纪人合作,制定了套期保值计划。

5. 套期保值计划的实施公司通过期货市场购买了相应数量的钢铁和铝合金期货合约,并选择了适当的合约到期时段。

公司的目标是通过期货交易锁定原材料的价格,并降低未来价格波动带来的风险。

6. 套期保值的效果通过期货套期保值,自行车制造公司成功锁定了未来一段时间内的钢铁和铝合金价格。

即使在市场价格大幅波动的情况下,公司的原材料成本保持稳定,利润没有受到较大影响。

7. 经验教训和总结自行车制造公司的套期保值案例证明了期货套期保值在规避价格波动风险方面的有效性。

然而,企业在实施套期保值时需要谨慎考虑合约的选择、时间点的确定和交易成本的控制。

结论:套期保值是企业在面临价格波动风险时的一种重要工具。

通过在期货市场上进行期货合约的买卖,企业能够锁定未来价格,降低价格波动带来的风险。

自行车制造公司的案例向其他企业提供了一个成功的参考,以在面对原材料价格波动时采取有效的管理措施,保护企业利润空间,提高经营效益。

钢材生产企业螺纹钢卖出套利方案某河北钢材企业螺纹钢生产成本3100元每吨,4月3日,期货市场RB0909收盘价3447;该企业参与期现套利成本计算如下:1、资金成本:按人民币贷款利率4.86%,一吨RB0909合约的资金成本为,期货保证金10%:3447*4.865%*162/183/2/10=7.4248一吨螺纹钢现货资金成本为:3100*4.865%*162/183/2=66.75422、仓库及运输费用:设定交割月前一个月交割:一吨的螺纹钢仓储和进库费用为:18+0.15*45=24.75(专用线)15+0.15*45=21.75(码头或自送)3、运输费用:公路运输300公里(石家庄到天津交割库),60元每吨。

4、交易手续费:3447*10*2/10000/10=0.68965、交割费用为2元每吨预计4月份钢材成产企业3级螺纹钢出厂价为3100,钢企卖出保值可锁定利润为:3447-3100-2-7.4248-66.7542-24.75(或21.75)-60-0.6896=185.3418(188.3418)6、收益率:185.3418/3100*100=5.98%,操作周期:半年预计年收益率:5.98%*2=11.96%7、吨钢交割费用成本计算:(假定期货价格3447)1)期货保证金10%,期货持仓资金成本为:3447*4.865%/2/*(5/6)/10=6.98942)现货资金成本为:3100*4.865%/2*(5/6)=62.83953)仓库及运输费用(交割月前一个月办理交割):18+0.15*45=24.75(专用线)15+0.15*45=21.75(码头或自送)交割费用为2元每吨4)运输费用:300公里60元每吨5)期货交易手续费:3447*10*2/10000/10=0.6896总成本为:6.9894+62.8395+24.75(或21.75)+2+0.6896=97.2685(或94.2685)关于螺纹钢期货跨期套利成本的计算:1、跨期套利交易的资金成本按双边计算:人民币贷款利率为4.86%,期货保证金比例10%,近月合约价格为P1,次月合约价格为P2,则吨钢跨期套利的资金成本计算为:P1*4.86%*1/12/10+P*4.86%*1/12/102、跨期套利只计算临近两个月份合约的仓库费用,吨钢成本如下:18+0.15*30=22.5(专用线)15+0.15*30=19.5(码头或自送)3、吨钢期货交易手续费费用:P1*10*2/10000/10+P2*10*2/10000/104、吨钢跨期套利的总成本为:(P1*4.86%*1/12/10+P2*4.86%*1/12/10)+22.5(或19.5)+ P1*10*2/10000/10+P2*10*2/10000/10以2009年4月10日收盘价计算,RB0909合约收盘价3484,RB0910合约收盘价3510,那么总成本为:2.833+22.5+1.3988=26.7318。

套期保值经典案例十个案例一(成功)棕榈油的套期保值棕榈油在国内完全是依赖进口的植物油品种,因此,国内棕榈油的消费完全依赖于贸易商进口棕榈油到国内销售。

国内贸易商在采购棕榈油的时候,就面临着很大的不确定性。

因此,在国内棕榈油期货推出之后,国内贸易商就可选择在国内卖出相应的棕榈油期货合约进行卖出保值。

2007年10月10日,国内某棕榈油贸易商,在国内棕榈油现货价格为8270元/吨的时候与马来西亚的棕榈油供货商签定了1万吨11月船期的棕榈油定货合同,棕榈油CNF价格为877美元,按照当日的汇率及关税可以计算出当日的棕榈油进口成本价在8223元/吨,按照计算可以从此次进口中获得47元/吨的利润。

由于从定货到装船运输再到国内港口的时间预计还要35天左右,如果价格下跌就会对进口利润带来很大的影响。

于是,该贸易商于10月10日在国内棕榈油期货市场卖出12月棕榈油合约1000手进行保值,成交均价为8290元/吨。

到11月15日,进口棕榈油到港卸货完备,该贸易商卖到10000吨棕榈油现货,价格为7950元/吨;同时在期货市场上买入1000手12月棕榈油合约进行平仓,成交均价为7900元/吨。

通过此次保值,该贸易商规避了棕榈油市场下跌的风险,保住了该贸易商的47元/吨的进口利润并从期货市场额外获得了70万元赢利。

但这里需要强调的是,卖出套期保值关键在于销售利润的锁定,其根本目的不在于赚多少钱,而在于价格下跌中实现自我保护。

如果企业没有参与套期保值操作,一旦现货价格走低,他必须承担由此造成的损失。

因此,卖出套期保值规避了现货价格变动的风险,锁定了未来的销售利润。

案例二(失败)铝套期保值郑州第二电缆厂客户该客户是郑州市第二电缆生产企业,是制造电线电缆的专业厂家,集科研、生产于一体的大型股份制企业,主要生产高、中、低压交联聚乙烯绝缘电力电缆、PVC绝缘电力电缆、安全清洁电缆(环保型)、耐火和阻燃电缆等十多个品种。

为了避免铝价上涨导致生产成本增加,该企业长期在期货市场进行买期保值,并在我郑州营业部期货账户上持有期铝多头头寸。

期货套期保值案例在金融市场中,期货套期保值是一种常见的风险管理工具。

它通过在期货市场上建立头寸,以对冲现有的风险敞口,从而保护企业免受市场波动的影响。

下面将通过一个实际案例来说明期货套期保值的操作过程和效果。

某大型食品加工企业在生产过程中需要购买大量的小麦作为原材料,而小麦价格的波动对企业的生产成本和利润水平都有着直接的影响。

为了规避小麦价格波动带来的风险,企业决定采用期货套期保值的方式来进行风险管理。

首先,企业需要确定自己的风险敞口,即需要购买的小麦数量和预期购买价格。

假设企业需要在未来6个月内购买1000吨小麦,当前小麦期货价格为每吨1000元。

如果小麦价格上涨,企业的成本将增加,如果价格下跌,企业则会蒙受损失。

为了规避这一风险,企业需要在期货市场上建立相应的头寸。

其次,企业需要在期货市场上进行对冲操作。

企业可以选择卖出相应数量的小麦期货合约,以锁定未来的购买价格。

假设企业选择卖出1000吨小麦的期货合约,这样无论小麦价格在未来的6个月内上涨还是下跌,企业都可以以1000元的价格购买所需的小麦,从而规避价格波动带来的风险。

最后,企业需要在期货合约到期时实际购买小麦。

如果小麦价格上涨,企业虽然需要以高于市场价格的1000元购买小麦,但是由于在期货市场上卖出了期货合约,可以获得相应的收益,从而抵消了实际购买价格的增加。

如果小麦价格下跌,企业虽然在期货市场上卖出的期货合约会造成相应的亏损,但是可以以低于市场价格的1000元购买小麦,从而也可以获得相应的收益,实现对冲效果。

通过期货套期保值,企业成功规避了小麦价格波动带来的风险,保护了自己的利润水平。

这个案例充分说明了期货套期保值在风险管理中的重要作用,企业可以通过期货市场上的对冲操作来规避价格波动带来的风险,从而实现稳健的经营和发展。

综上所述,期货套期保值是一种有效的风险管理工具,企业可以通过在期货市场上建立相应的头寸来规避价格波动带来的风险,保护自己的利润水平。

期货套期保值案例期货套期保值是利用期货规避现货交易风险的一种有效策略,投资者在具体操作过程中,需要通过数学模型求出最优期货量进行套期保值方案的设计。

以下是我分享给大家的关于期货套期保值案例,欢迎大家前来阅读!期货套期保值案例篇1:案例一:菜籽油生产企业最担心其产品价格不断下跌,导致利润受损。

因此企业通常采用卖出菜籽油期货的方式来规避价格风险。

假定在6月11日,某地国标四级菜籽油现货价格为8800元/吨,当地某榨油厂每月产菜籽油20xx吨。

由于菜籽油价格已处于历史高价区,该榨油厂担心未来数月菜籽油销售价格可能难以维持高位。

为了规避后期现货价格下跌的风险,该厂决定在菜籽油期货市场进行套期保值交易。

当日,9月菜籽油期货合约价格在8900元/吨附近波动,该厂当天即以8900元/吨卖出400手(1手=5吨)9月菜籽油期货物合约进行套期保值。

正如榨油厂所料,随着油厂加快菜籽压榨速度和菜籽油的大量上市,菜籽油价格开始下滑。

7月11日菜籽油期货709合约和现货市场价均跌到8000元/吨,此时该厂在现货市场上以8000元/吨的价格抛售了20xx吨菜籽油,同时在期货市场上以8000元/吨的价格买入400手9月菜籽油合约平仓。

虽然现货价格出现了下跌,油厂的销售价格降低,但由于该厂已经在期货市场进行了套期保值,企业的销售利润在油价下跌中受到了保护。

期货套期保值案例篇2:案例1:一家油脂厂计划在9月前购买30万吨大豆,以满足第四季度的榨油需要。

现在是6月份,该油脂厂预计原料价格在9月前会上涨。

为了不受价格上涨可能造成的损失,该油脂厂决定在大连商品交易所购买大豆期货合约。

果然不出所料,在该油脂厂尚未购足第四季度生产所需的全部大豆原料之前,价格开始上涨。

但是没有关系,因为这家工厂具有远见卓识,已在6月份购买了期货合约。

期货合约的增值冲销了该油脂厂购买大豆所需支付的较高价格。

案例2:吉林省九台市一家乡级粮库表示愿意从农民手中收购50万吨玉米,4个月后玉米收割时交货。

D公司的套期保值案例一:D公司参与郑州白糖期货市场的动因D公司自2006年起参与郑州白糖期货交易,主要基于以下几点考虑:1.白糖价格的高波动性特征 D公司认为,糖价较高的波动率给白糖终端消费企业带来极大的经营风险,而郑州白糖期货的上市为其提供了一个可以对冲价格风险的工具。

2.D公司利用期货市场的原因由于大糖厂处于垄断地位,在当时的定价模式下,用糖企业只能被动的接受糖厂的报价,在价格博弈中处于不利地位。

糖厂与用糖企业签订的一般只是意向合同,这种合同并没有什么强制性,当供应相对紧张时,糖厂往往抬高报价,而他们的高报价又是用糖企业不能接受的。

D公司希望通过白糖套期保值交易达到两个目的:(1)通过期货市场的价格发现功能有效地指导商品定价。

随着白糖生产商、消费商与贸易商广泛参与期货市场,积极进行集中竞价交易,大糖厂在定价中的垄断地位将被打破,从而扭转以往用糖企业在定价中的被动地位。

(2)通过套期保值中期货与现货对冲交易,规避白糖价格上涨带来的成本提高。

(3)通过期货市场的实物交割与期转现交易,获得稳定数量和高质量的货源,并可通过期货市场建立起虚拟库存来保证对原料的需求。

3.郑州白糖期货市场的优势(1)质量标准2006年郑商所白糖期货推出时,直接采用了尚未实施的新白糖国家标准,质量要求高于当时通行的现货标准,且交割商品质量有严格保证,满足D公司对高品质白糖的需求。

(2)仓库设置郑商所在主销区设有交割仓库,给终端消费企业实物交割带来很大便利。

(3)资金安全期货交易保证金是按照中国证监会制定的保证金封闭运行管理规定执行,并且接受证监会监督检查,资金的安全性具有高度保障。

(二)D公司套期保值指导思想1.套期保值的目的规避价格风险,控制生产成本,拓展采购渠道,保证货物供应。

2.套期保值的基本原则严格区分保值和投机交易、坚持只做保值的根本原则。

根据企业性质和董事会要求,买期保值是公司参与期货的主要手段,套期保值交易一定要做到:(1)保值量的控制要和实际需求量相结合;(2)现货采购成本与期货交易盈亏统一核算;(3)保值时机的选择要和市场形势及采购形势相结合。

钢材期货套期保值案例案例1:经销商卖出保值案例2008年7月22日,郑州螺纹现货价格为5480元,期货价格为5600元。

由于担心下游需求减少而导致价格下跌,某经销商欲在期货市场上卖出保值来为其5000吨钢材保值,于是在期货市场卖出期货主力合约1000手(1手5吨)。

此后螺纹价格果然下跌,到8月6日为5320元。

期货价格下跌致5400元/吨。

此时钢材经销商的5000吨螺纹在市场上被买家买走,经销商于是在期货市场上买入1000手合约平仓,完成套期保值。

具体盈亏如下:某经销商的套期保值效果(不考虑手续费等交易成本)情况一:期货价格下跌大于现货价格下跌盈亏变化(5320-5480) ×5000=-800000元(5600-5400)×5000=1000000元基差走强40元/吨从盈亏情况来看,现货价格的下跌导致经销商损失了80万元,但是由于其在期货市场上的保值成功,在期货市场上盈利了100万元,综合起来在螺纹价格下跌的不利局面下经销商不仅成功规避了价格下跌的风险,而且额外然盈利20万元.。

情况二:期货价格下跌小于现货价格下跌:条件同上,如果到8.6日,现货价格下跌到5320元/吨,期货价格下跌仅100元,为5500元/吨,则盈亏如下:此时的盈亏状况为:现货市场上由于价格的不利变动使经销商损失800万元,但由于其在期货市场上进行套期保值,收益50万元,规避了现货市场上亏损的绝大部分。

如果经销商没有进行套期保值,则亏损为80万元。

第三种情况:此时期货市场和现货市场价格下跌相同,同为160元/吨。

现货市场期货市场基差8 月6 日钢材销售价格5320 元/吨买入1000 手期货合约,价格为5600 元/ 吨-280 元/吨9 月25日买入5000 吨钢材,价格为5480 元/ 吨卖出1000 手期货合约平仓,价格为5800 元/ 吨-320 元/吨盈亏变化(5320 - 5480)×5000 =- 800000 元(5800 - 5600) ×5000 = 100 万元基差走弱40元/ 吨此种情况下,钢厂的套期保值刚好达到预期效果,现货市场上的亏损完全被期货市场弥补。

商品期货套期保值(hedge)案例

假定现在为3月份,某农场主6月份有3万斤谷物收获并要出售,同时假定某粮食公司计划6月份收购3万斤同种谷物,他们都希望3个月后能以今天的价格成交,即双方都不愿冒价格变动风险。

已知谷物现价为0.275元/斤。

期货市场上的谷物期货合约每份标准数量为5000斤,最接近于6月份的是8月份到期的合约品种,现在的期货价格为0.32元Z斤。

农场主希望消除未来3个月可能出现的价格下跌的风险,所以他进行空头套期保值,于是他出售6月份期货合约;粮食公司希望消除3个月后价格上涨的风险,因此作多头套期保值,它在市场上按现行的期货价格购买了6月份期货。

3个月后,谷物成熟.假设谷物的市场价格下跌了,那时现货价格为0.2元Z斤,而8月份期货价格下跌到了0.245元Z斤.此时农场主如以

现货价格出售3万斤,

由于价格下跌损失30000*(0.275-

0.20)=2250 元.但是由于期货价格下跌到0.245元,所以他只要买入6份8月份到期的期货就可以对冲掉空头头寸,获得6*5000*(0.32-0.245)=2250 元,恰好弥补了现货市场的损失额,结果农场主出售3万斤谷物实际得到了30000*0.2+2250=8250元,即通过套期保值,他成功地确保了谷物价格为

0.275元/斤

相反对粮食公司来说,它在6月份以0.2元价格买到了3万斤谷物,比它预期准备付出的0.275元/斤要少2250元,即它在现货市场上获得了2250元收益,但它在期市中只得以0.245元价格对冲手中的6月份期货多头合约,损失了2250元,因此它实际上也用了8250买到了谷物,也成功确保了每斤0.275元的价格.

* 思考一: 农场主确实需要进入期市进行套期保值, 避免了价格下跌的风险, 那么对粮食公司而言, 进入期市是不是值得后悔? 因为它本来可以少支出2250 元购买到谷物的, 为什么?

*思考二: 为什么农场主在6 月份便把收获的谷物在现货市场上售出, 而不是把收获的谷物保存到8 月份进行实物交割?

这是因为没有考虑到农场主保存谷物的成本:仓储费用, 实际交割的运输费用, 以及利息成本, 如果这三项相加大于持有空头仓位到期的收益, 他便会在 6 月份完成套期保值.

* 思考三: 是不是所有的套期保值都可以象

例子中这样完美?。