财务会计学(第十一章所有者权益).pptx

- 格式:pptx

- 大小:307.58 KB

- 文档页数:37

财务会计实务课件第十一章所有者权益第十一章所有者权益教学目标通过本章学习,要求了解所有者权益的内容;理解所有者权益各组成部分的含义及特点;掌握实收资本、资本公积、留存收益的核算。

重点与难点资本溢价(或股本溢价)的核算;实收资本(或股本)减少的核算。

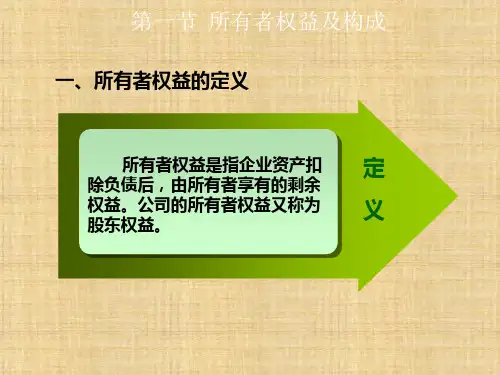

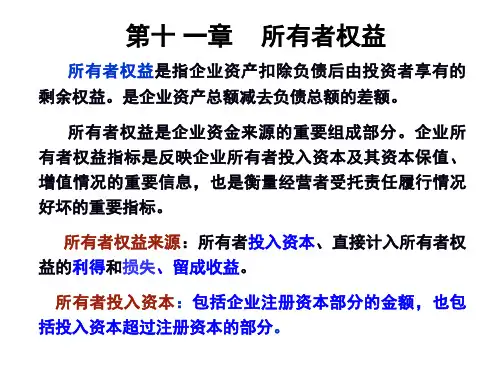

第一节所有者权益概述一、所有者权益的含义是指所有者在企业资产中享有的经济利益。

从数量上看,所有者权益=资产-负债净资产来源于所有者投入资本、直接计入所有者权益的利得和损失、留存收益等二、与负债的区别1、性质不同A、负债是债权人对企业全部资产的索偿权,是债权人的权益B、所有者权益是所有者对企业净资产的索偿权,是所有者的权益2、享受权利不同A、债权人与企业只有债权债务关系,无参加企业管理的权利B、所有者则有着法定的管理企业或委托他人管理的权利3、偿还期限不同A、债权人有权要求债务人在规定的期间内还本付息或破产时优先还债B、所有者权益与企业共存亡,在企业持续经营期内无须偿还4、风险不同A、债权人获取的利息一般是固定数额,风险较小B、所有者获益,则视企业盈利水平及经营政策而定,风险较大三、所有者权益的构成所有者权益股东权益或业主权益所有者权益实收资本资本公积盈余公积未分配利润留存收益投入资本形成利润分配形成54>>.计量不同A、负债必须在发生时按照规定的方法单独予以计量B、所有者权益可不必单独计量,而是对资产和负债计量后形成的结果第二节实收资本的核算一、概述(一)概念是指企业投资者在企业注册资本的范围内实际投入的资本。

企业在设立时向工商行政管理部门注册登记的资本总额即由全部出资者设定的出资额之和。

注意:注册资本:登记资本。

实收资本:投资者按约定实际投入到企业的资金数额,应与注册资本一致。

如企业实收资本与原注册资本数额相差20%时,应变更登记。

第二节实收资本的核算一、概述实收资本的构成比例即投资者的出资比例或股东的股权比例是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要依据,同时还是企业清算时确定所有者对净资产的要求权的依据。