高财练习题(2011)

- 格式:ppt

- 大小:169.50 KB

- 文档页数:41

参考答案一、单项选择题1. D2.D3.A4.D5.B6.A7.A8.B9.A 10.D 11.C 12.C 13.B 14.B 15.D 16.C 17.B 18.C 19.B 20.B21. A 22.B 23.D 24.A 25.D 26.C 27.B 28.D 29.D 30.C 31.B 32.A 33.B 34.A 35.B 36.C 37.B 38.C 39.B 40.B 41.D 42.D43.A 44.D 45.C 46.B 47.C 48.B 49.B 50.D 51.D 52.A二、多项选择题21. ACE 22.BCD 23.ABC 24.ACD 25.ABCDE 26.ABD 27.ABCDE 28.ABCDE 29.ACD 30.BE31.ABC 32.ACD 33.ABD 34.ABCD 35.ABCD 36.ABCDE 37.ABCDE 38.ACD 39.ACD 40.ABCD 41.ABCDE 42.ABCDE 43.ABD 44.ABCD 45.AC 46.BCD47. BCE 48.BC 49.ABC 50.ACD 51.ABCDE 52.ABD 53.ABCDE 54.ABCDE 55.ACD 56.ABCD 57.AC 58.ABC59.ACD 60.ACD 61.ABCD三、简答题1. (1)成本低。

通过企业合并方式扩大生产经营规模,通常要比通过内部扩展方式扩大同样生产经营规模的成本低的多。

(2)风险小。

企业合并仅变更企业组织的结构,并未增加新的产品和市场,不仅不会加剧竞争,而且在一定程度上还会消除竞争。

如果通过内部扩展,则会加剧市场竞争,导致费用上升。

(3)速度快。

通过企业合并,能使企业的生产经营规模迅速扩大,而内部扩展则往往需要较长时间。

(4)影响增大,地位提高。

通过企业合并,可以使合并企业及其管理者的影响迅速增加,市场占有率迅速提高。

2. (1)优先清偿破产费用和公益债务(2)所欠的职工工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老金、基本医疗保险,及法律、行政法规规定应当支付给职工的补偿金;(3)社会保险费用和税款;(4)普通破产债权。

高财试题及答案一、选择题(本题共10分,每题1分)1. 根据会计准则,下列哪项不属于固定资产?A. 办公设备B. 办公用品C. 厂房D. 机器设备答案:B2. 企业在进行财务报表分析时,主要关注哪些财务比率?A. 流动比率B. 资产负债率C. 利润率D. 所有选项答案:D3. 以下哪项不是现金流量表中的主要项目?A. 经营活动产生的现金流量B. 投资活动使用的现金流量C. 筹资活动产生的现金流量D. 财务费用答案:D4. 企业进行长期投资时,应考虑以下哪些因素?A. 投资回报率C. 投资期限D. 所有选项答案:D5. 以下哪项不是财务杠杆的作用?A. 增加财务风险B. 提高资本效率C. 降低资本成本D. 增加股东权益答案:D6. 企业在进行财务预算时,应遵循哪些原则?A. 预算的全面性B. 预算的灵活性C. 预算的可操作性D. 所有选项答案:D7. 以下哪项不是企业进行资本结构调整的目的?A. 优化资本成本B. 增强企业竞争力C. 增加企业负债D. 提高企业价值答案:C8. 企业在进行财务风险管理时,应采取哪些措施?B. 风险评估C. 风险控制D. 所有选项答案:D9. 以下哪项不是企业进行成本控制的方法?A. 成本预算B. 成本核算C. 成本分析D. 成本转移答案:D10. 企业在进行财务决策时,应遵循以下哪些原则?A. 决策的科学性B. 决策的合理性C. 决策的及时性D. 所有选项答案:D二、简答题(本题共20分,每题5分)1. 简述财务报表分析的主要内容。

答案:财务报表分析主要包括资产负债表分析、利润表分析和现金流量表分析。

通过对这些报表的深入分析,可以了解企业的财务状况、盈利能力和现金流动情况。

2. 什么是资本结构?企业如何进行资本结构优化?答案:资本结构是指企业长期资金的组成,包括债务资本和股权资本的比例。

企业通过调整债务与股权的比例,选择最优的资本结构,以降低资本成本,提高企业价值。

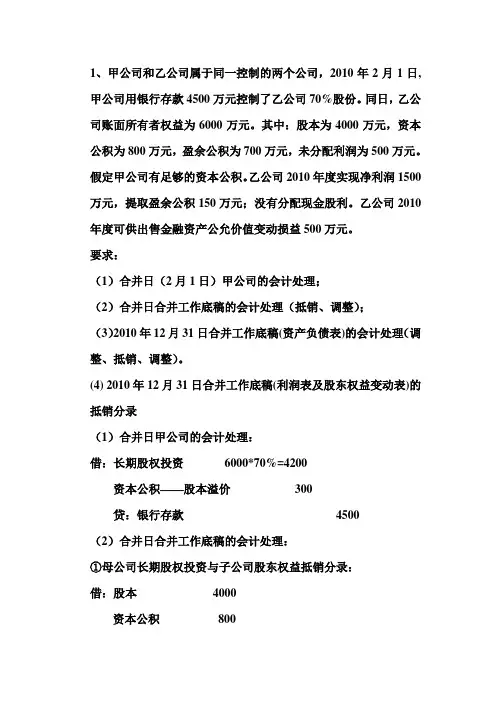

1、甲公司和乙公司属于同一控制的两个公司,2010年2月1日,甲公司用银行存款4500万元控制了乙公司70%股份。

同日,乙公司账面所有者权益为6000万元。

其中:股本为4000万元,资本公积为800万元,盈余公积为700万元,未分配利润为500万元。

假定甲公司有足够的资本公积。

乙公司2010年度实现净利润1500万元,提取盈余公积150万元;没有分配现金股利。

乙公司2010年度可供出售金融资产公允价值变动损益500万元。

要求:(1)合并日(2月1日)甲公司的会计处理;(2)合并日合并工作底稿的会计处理(抵销、调整);(3)2010年12月31日合并工作底稿(资产负债表)的会计处理(调整、抵销、调整)。

(4) 2010年12月31日合并工作底稿(利润表及股东权益变动表)的抵销分录(1)合并日甲公司的会计处理:借:长期股权投资6000*70%=4200资本公积——股本溢价300贷:银行存款4500(2)合并日合并工作底稿的会计处理:①母公司长期股权投资与子公司股东权益抵销分录:借:股本4000资本公积800盈余公积700未分配利润500贷:长期股权投资4200少数股东权益1800=6000*30%②因为是同一控制下,乙公司合并日以前的留存收益(70%)归集团,故调整:借:资本公积840贷:盈余公积490=700*70%未分配利润350=500*70%(3)2010年12月31日合并工作底稿的会计处理:●①长期股权投资按成本法(甲公司个别报表为成本法)调为权益法(合并工作底稿中应为权益法)●借:长期股权投资1050●贷:投资收益1050=1500*70%●借:长期股权投资350●贷:资本公积350=500*70%●②2010年末母公司长期股权投资与子公司股东权益抵销分录:●借:股本4000●资本公积800+500=1300●盈余公积700+150=850●未分配利润500+1350=1850●贷:长期股权投资4200+1400=5600●少数股东权益(6000+1500+500)*30%=2400●③在上述抵销分录中,抵销70%的留存收益应当归于集团,故应当恢复:借:资本公积840贷:盈余公积490=700*70%未分配利润350=500*70%●本期增加的留存收益在权益法调整时(投资收益)已处理。

高财试题及答案一、单项选择题(每题2分,共20分)1. 以下哪项是高财报表分析中常用的财务比率?A. 资产负债率B. 存货周转率C. 利润率D. 所有选项都是答案:D2. 企业在编制现金流量表时,下列哪项活动应计入经营活动产生的现金流量?A. 销售商品B. 购买固定资产C. 偿还债务D. 支付股息答案:A3. 在高财课程中,下列哪项不是投资决策的评估方法?A. 净现值法B. 内部收益率法C. 盈亏平衡点法D. 杜邦分析法答案:D4. 企业财务杠杆的高低通常与下列哪个指标有关?A. 资产负债率B. 存货周转率C. 流动比率D. 速动比率答案:A5. 企业进行长期投资时,应考虑的财务指标不包括以下哪项?A. 投资回报率B. 投资回收期C. 投资风险D. 存货周转率答案:D6. 企业在编制利润表时,下列哪项费用不应计入营业成本?A. 直接材料B. 直接人工C. 制造费用D. 销售费用答案:D7. 企业进行财务分析时,下列哪项指标可以反映企业的偿债能力?A. 流动比率B. 资产负债率C. 毛利率D. 净利润率答案:A8. 企业进行财务预测时,常用的方法不包括以下哪项?A. 历史趋势法B. 回归分析法C. 德尔菲法D. 现金流量折现法答案:D9. 在高财课程中,下列哪项不是企业筹资方式?A. 发行债券B. 发行股票C. 内部留存收益D. 政府补贴答案:D10. 企业在进行财务规划时,下列哪项不是财务规划的内容?A. 资本结构规划B. 投资规划C. 营运资金规划D. 产品定价策略答案:D二、多项选择题(每题3分,共15分)1. 企业进行财务分析时,常用的财务比率包括以下哪些?A. 资产负债率B. 存货周转率C. 流动比率D. 净利润率答案:ABCD2. 企业在编制现金流量表时,下列哪些活动应计入投资活动产生的现金流量?A. 购买固定资产B. 出售固定资产C. 偿还债务D. 购买股票答案:ABD3. 在高财课程中,下列哪些是投资决策的评估方法?A. 净现值法B. 内部收益率法C. 盈亏平衡点法D. 杜邦分析法答案:ABC4. 企业财务杠杆的高低通常与下列哪些指标有关?A. 资产负债率B. 存货周转率C. 流动比率D. 速动比率答案:A5. 企业进行长期投资时,应考虑的财务指标包括以下哪些?A. 投资回报率B. 投资回收期C. 投资风险D. 存货周转率答案:ABC三、简答题(每题5分,共10分)1. 简述企业财务杠杆的作用。