固定资产管理与折旧计算

- 格式:pptx

- 大小:3.10 MB

- 文档页数:22

四种固定资产折旧方法的计算例题

某企业购置了一台价格为10,000元的设备,假定设备的使用寿命为5年,残值为2,000元,请采用直线折旧法、工作量法、双倍余额递减法和年数总和法计算每年的折旧费用。

1. 直线折旧法

根据直线折旧法,每年的折旧费用可以通过以下公式计算:(设备原价-残值)/使用寿命

具体计算方法是(10,000-2,000)/5=1,600元

2. 工作量法

工作量法是根据设备的工作量来确定折旧费用,假设设备每年的工作量为3,000小时,那么每小时的折旧费用可以通过以下公式计算:(设备原价-残值)/使用寿命/工作量

具体计算方法是(10,000-2,000)/5/3,000=0.40元/小时

3. 双倍余额递减法

双倍余额递减法是一种加速折旧方法,每年的折旧费用取上年折旧余额的两倍乘以本年期初净值,第一年折旧费用计算如下:(10,000-2,000)*2*1/5=1,600元

4. 年数总和法

年数总和法是通过将年数相加得出折旧费用,具体计算方法是:n(n+1)/2*(设备原价-残值)/使用寿命

具体计算方法是5(5+1)/2*(10,000-2,000)/5=1,600元

根据四种固定资产折旧方法的计算例题,可以得出每年的折旧费用分别为:

- 直线折旧法:1,600元

- 工作量法:0.40元/小时

- 双倍余额递减法:1,600元

- 年数总和法:1,600元

通过以上例题的计算,可以看出四种折旧方法对于同一资产的折旧费用可能存在一定差异。在实际应用中,需要根据公司的实际情况和财务政策来选择合适的折旧方法。也需要注意折旧方法的选择对于企业的财务报表和税务申报的影响。

独立思考部分

在实际工作中,资产折旧是一个非常重要的财务管理任务。不同的折旧方法会对企业的财务报表产生不同的影响,因此在选择折旧方法时,需要综合考虑企业的实际情况、财务政策和税务法规等因素。也需要不断学习和更新自己的财务知识,以便更好地进行财务管理工作。资产折旧在企业的财务管理中扮演着至关重要的角色。选择合适的折旧方法不仅关乎企业财务报表的准确性,还会影响企业的税务筹划和资产管理。企业需要认真对待资产折旧的计算和选择合适的折旧方法。

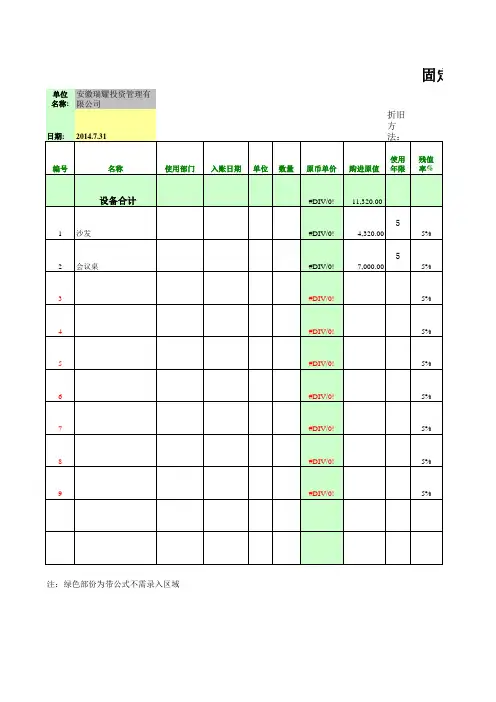

单位名称:安徽瑞耀投资管理有限公司

日期:2014.7.31折旧方法:

编号名称使用部门入账日期单位数量原币单价购进原值使用年限残值率% 设备合计#DIV/0!11,320.00

1沙发#DIV/0!4,320.00 55%

2会议桌#DIV/0!7,000.00 55%

3#DIV/0!5%

4#DIV/0!5%

5#DIV/0!5%

6#DIV/0!5%

7#DIV/0!5%

8#DIV/0!5%

9#DIV/0!5%固定资

注:绿色部份为带公式不需录入区域平均年限法固定资产类别:办公设备预计净残值已使用月份本月折旧累计折旧净值月折旧额实际计算截止日期

566.00 179.23 10,574.57 745.43 179.23

216.0068.404035.60284.4068.401904-12-31

350.00110.836538.97461.03110.831904-12-31

1900-1-0

1900-1-0

1900-1-0

1900-1-0

1900-1-0

1900-1-0

1900-1-0

1900-1-0固定资产折旧计算表单位:元累计折旧计算值上月累计折旧计算值

10,574.57 10,395.34

4035.603967.20

6538.976428.14

-0.00

-0.00

-0.00

-0.00

-0.00

-0.00

-0.00

-0.00

XX公司2014年2月固定资产折旧计算表

序号凭证号部门类别编号固定资产名称规格型号入账日期数量单位单价原价预计净残预计净残值折旧基础折旧年限月折旧率

125电子A01格力空调KFR-23GW/挂式2007-7-312台1,492.50 2,985.00 5%149.25 2,835.75 60.013889

225电子A02格力空调KFR-35GW/挂式2007-7-314台2,022.00 8,088.00 5%404.40 7,683.60 60.013889

325电子A03格力空调KFR-50LW/柜式2007-7-315台3,203.00 16,015.00 5%800.75 15,214.25 60.013889

425电子A04格力空调KFR-160LW/柜式2007-7-314台8,423.00 33,692.00 5%1,684.60 32,007.40 60.013889

525电子A05清华同方电脑超扬A2102007-7-3110台3,430.00 34,300.00 5%1,715.00 32,585.00 60.013889

625电子A06清华同方电脑兼容机2007-7-312台4,050.00 8,100.00 5%405.00 7,695.00 60.013889

725电子A07交换机同方10242007-7-311台420.00 420.00 5%21.00 399.00 60.013889

825电子A08路由器TPLINK2007-7-311台160.00 160.00 5%8.00 152.00 60.013889

925工家具B01机柜19‘’6U2007-7-311只280.00 280.00 5%14.00 266.00 60.013889

1018运输C01起亚轻型客车 嘉华YQZ6491\11553#2007-8-311台219,800.00 219,800.00 5%10,990.00 208,810.00 100.008333

固定资产折旧的⽅法有哪些

固定资产折旧⽅法,指将应提折旧总额在固定资产各使⽤期间进⾏分配时所采⽤的具体计算⽅法。固定资产的损耗有两种:有形损耗和⽆形损耗。有形损耗,也称作物质磨损,是由于使⽤⽽发⽣的机械磨损,以及由于⾃然⼒的作⽤所引起的⾃然损耗。⽆形损耗,也称精神磨损,是指科学进步以及劳动⽣产率提⾼等原因⽽引起的固定资产价值的损失。下⾯,店铺⼩编为你解答。

固定资产折旧⽅法的计算不仅仅关系到企业的经济效益,还影响到企业后续投资的管理,对固定资产管理有着⾮常重要的意义,希望通过本专题⼤家能对固定资产中折旧⽅法有初步的了解,如何合理科学地对固定资产进⾏价值的估算以及折旧的核算。

固定资产折旧⽅法有:

年限平均法

年限平均法⼜称直线法,是指将固定资产的应计折旧额均匀地分摊到固定资产预计使⽤寿命内的⼀种⽅法。采⽤这种⽅法计算的每期折旧额均相等。

计提折旧时,注意先计算或找到以下⼏个数据:初始⼊账价值(原值)、预计净残值、可使⽤年限。

使⽤年限平均法计算每年折旧额的公式为:

年折旧额=(原值-预计净残值)÷预计使⽤年限=原值×(1-预计净残值率)÷预计使⽤年限

=原值×年折旧率

双倍余额递减法

双倍余额递减法,是以年限平均法的折旧率的两倍作为该⽅法的折旧率,乘以逐年递减的固定资产期初净值(原值-折旧),得出各年应提折旧额的⽅法。

注意先⽤原值减去累计折旧算出期初净值,还要注意最后两年改为平均年限法(需考虑净残值)。

使⽤双倍余额递减法计算每年折旧额的公式为:

年折旧额=(原值-累计折旧)×2÷预计使⽤年限

最后两年改为年限平均法,

年折旧额=(期初净值-预计净残值)÷2

⼯作量法

⼯作量法是指按实际⼯作量计提固定资产折旧额的⼀种⽅法。⼀般是按固定资产所能⼯作的⼩时数、公⾥数等平均计算折旧额。

使⽤⼯作量法计提折旧主要应注意⼯作量的衡量⽅法。

⽤⼯作量法计算每个⼯作量单位折旧额的公式为:

单位⾥程折旧额=原值×(1-预计净残值率)÷总⾏驶⾥程

每⼯作⼩时折旧额=原值×(1-预计净残值率)÷⼯作总⼩时