财务报表编制操作规范

- 格式:docx

- 大小:37.55 KB

- 文档页数:4

财务报表编制操作规范

财务报表是企业对外披露财务情况的重要工具。为了确保财务报表的准确性和可靠性,企业需要按照一定的操作规范进行编制。本文将详细介绍财务报表编制的操作规范,包括报表的分类、编制要点以及相关的注意事项。

一、财务报表分类

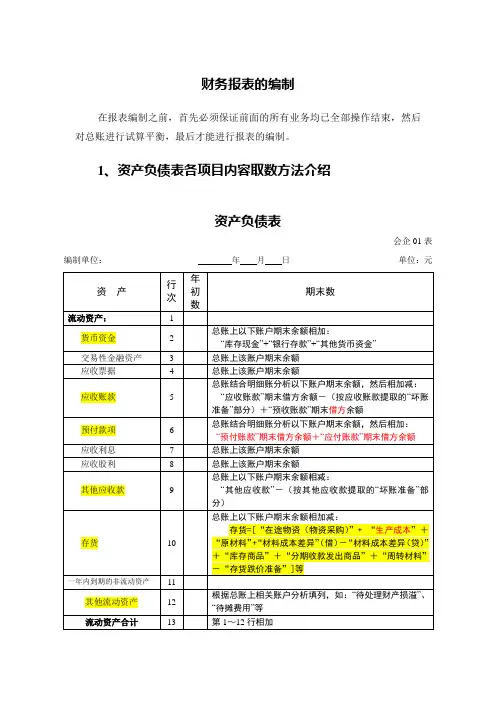

财务报表通常分为资产负债表、利润表和现金流量表三大类。资产负债表反映企业的资产、负债和所有者权益的状况;利润表反映企业一定时期内的收入、费用和利润状况;现金流量表反映企业一定时期内的现金流入、流出和净增额情况。

在编制财务报表时,需要根据企业实际情况选择相应的报表分类,并按照统一的标准进行编制。

二、财务报表编制要点

1. 财务报表编制基础

在编制财务报表之前,企业需要建立健全的会计制度和内部控制制度,保证财务数据的真实性和准确性。同时,需要根据会计准则和相关法律法规的规定进行报表编制,确保报表符合法律法规的要求。

2. 资产负债表编制要点

资产负债表编制的核心是资产、负债和所有者权益的平衡。在编制资产负债表时,需要注意以下要点: (1)资产应按照流动性和非流动性分类,按照规定的评估方法计量和披露;

(2)负债应按照到期日分类,同时要准确计量和披露相关的负债准备和负债担保事项;

(3)所有者权益应包括股东权益和少数股东权益,准确计量和披露并与资产负债表平衡。

3. 利润表编制要点

编制利润表的核心是收入、费用和利润的准确计量和披露。在编制利润表时,需要注意以下要点:

(1)收入应按照其性质和来源分类,准确计量和披露;

(2)费用应按照功能和行为分类,准确计量和披露;

(3)计算净利润时,需考虑非经常性损益和所得税的影响。

4. 现金流量表编制要点

编制现金流量表的核心是现金流入、流出和净增额的准确计量和披露。在编制现金流量表时,需要注意以下要点:

(1)现金流量应按照经营、投资和筹资活动分类,准确计量和披露;

(2)考虑非现金活动对现金流量的影响,并进行适当的披露; (3)现金流量表的编制应与资产负债表和利润表保持一致,确保财务信息的整体可靠性。

三、财务报表编制注意事项

1. 信息披露

财务报表应提供充分的信息,确保外部用户能够了解企业的财务状况和经营情况。在编制财务报表时,需要遵循信息披露的原则,确保披露内容准确、完整和及时。

2. 会计政策选择和变更

企业在编制财务报表时,需要选择适用的会计政策,并在会计政策发生变更时进行合理解释和披露。同时,会计政策选择和变更需满足会计准则的要求,并保持一贯性和可比性。

3. 单位货币和报表日期

财务报表需统一使用一种货币单位,并采用确定的报表日期。在编制财务报表时,需要确保货币单位和报表日期的一致性和连续性,以便用户进行比较和分析。

4. 事项的解释和披露

编制财务报表时,需解释重大事项对财务报表的影响,并进行合理披露。重大事项包括但不限于会计估计的确定、不确定性事项、交易和事项的性质等。

总结: 财务报表编制操作规范在保证财务报表准确性和可靠性的基础上,确保信息的披露和解释,提供给外部用户全面的财务信息。企业应遵循相关会计准则和法律法规,根据报表分类的要求,按照规范的流程和标准进行编制。同时,需要注意会计政策的选择和变更,单位货币和报表日期的一致性,以及对重大事项的解释和披露。通过规范的财务报表编制操作,企业能够提高财务报表的质量,提升用户对企业财务状况的了解和信任度。