人保财险家庭成员责任保险产品介绍精简版22页

- 格式:ppt

- 大小:4.10 MB

- 文档页数:23

中国人民保险公司家庭财产盗窃险投保单被保险人:投保日期:保险期限:一、被保险财产详情被保险人在此申明,所投保的财产为其合法所有并按实际价值给付的。

1.房屋和建筑结构:(1) 房屋地址:(2) 建筑面积(平方米):(3) 建筑年代:(4) 建筑材料:(5) 防盗措施:(6) 防火措施:2. 家庭财产(请详细列举被保险财产及其价值):财产名称价值(人民币)3. 被保险人拥有的其他财产(请详细列举被保险财产及其价值):财产名称价值(人民币)二、保险责任和责任限制1. 盗窃险保险责任:本保险承保财产在保险期间内因盗窃而遭受的损失,包括财物被盗、损坏、损失。

2. 责任限制:(1) 个别财产的单次损失不得超过人民币X元;(2) 整个保险期间内被保险财产总损失不得超过人民币X元。

三、保险费用和赔偿额度1. 保险费率:保险费率为被保险财产的实际价值的X%。

2. 保险金额和赔偿额度:(1) 单个财产的保险金额为财产的实际价值,赔偿额度为实际损失金额;(2) 整个保险期间内被保险财产的总保险金额为所有财产的实际价值之和,总赔偿额度为总损失金额。

四、保险期间和续保1. 保险期间:本保险的保险期间自投保生效之日开始,至约定终止日期终止。

2. 续保:被保险人可以提前一个月提出续保申请,保险公司有权根据具体情况拒绝续保。

五、投保声明和保证被保险人在此郑重声明并保证:1. 被保险财产的所有描述信息均真实完整;2. 被保险财产不涉及违法犯罪活动;3. 如有被保险财产的增加、减少、变更或其他重要事项,应及时通知保险公司。

六、其他条款1. 保险合同争议解决:保险合同争议发生时,双方应本着友好协商的原则,如协商不成,可向所在地法院提起诉讼。

2. 合同解除:如有以下情况之一,保险合同解除:(1) 被保险人故意隐瞒重要事实或提供虚假信息;(2) 被保险财产投保后,发生对保险利益不利的重大变化。

七、投保人和被保险人签字确认投保人签字:日期:被保险人签字:日期:。

中国人寿财产保险股份有限公司家庭雇佣责任保险条款(备案编号:国寿产险(备案)[2009]N 82号)总则第一条 本保险合同由保险条款、投保单、保险单以及批单组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条 本保险合同中的家政服务人员是指年满16周岁至65周岁、由被保险人雇佣从事其家务工作的人员,但不包括从事家务工作每日不足1小时且劳务合同约定的服务期限不足1月的服务人员。

保险责任第三条 在保险期间内,被保险人雇佣的家政服务人员因从事被保险人的家务工作而遭受意外所致人身伤亡,依法应由被保险人承担的经济赔偿责任,保险人按照本保险合同约定负责赔偿。

第四条 被保险人因保险事故被提起仲裁或者诉讼的,对应由被保险人支付的仲裁或者诉讼费用以及经保险人事先书面同意的其它必要的、合理的费用(以下简称“法律费用”),保险人也负责赔偿;赔偿的数额在本保险合同载明的每次事故责任限额以外另行计算,最高不超过每次事故责任限额的30%。

责任免除第五条 下列原因造成的损失、费用和责任,保险人不负责赔偿:(一)投保人、被保险人或其家庭成员的故意行为;(二)战争、敌对行为、军事行为、武装冲突、恐怖活动、罢工、骚乱、暴动;(三)核反应、核子辐射和放射性污染;(四)大气污染、土地污染、水污染及其他各种污染;(五)行政行为或司法行为。

第六条 对于下列各项损失、费用和责任,保险人不负责赔偿:(一)家政服务人员为被保险人生产或经营性质的工作提供服务导致的人身伤亡;(二)被保险人或其家庭成员在精神错乱、智障状态下所造成的家政人员人身伤亡;(三)家政服务人员由于疾病、分娩、流产以及因此而施行内、外科手术所致的人身伤亡;(四)家政服务人员自残、自杀、从事违法行为所致的人身伤亡;(五)家政服务人员因酒精或药剂的影响所发生的人身伤亡;(六)被保险人与家政人员或其雇佣机构订立的合同项下应承担的合同责任,但即使没有这种合同,被保险人仍应承担的责任不在此限;(七)家政人员使用各种机动车、船及飞行器导致的人身伤亡;(八)任何类型的传染病导致的损失和责任;(九)精神损害赔偿;(十)罚款、罚金及惩罚性赔偿;(十一)在中华人民共和国境外发生的家政服务人员的人身伤亡;(十二)本保险合同中载明的免赔额。

《中国人寿保险公司365家庭守护神产品介绍》一、产品基本要素1、投保范围凡年龄在十八周岁(含)以上,六十五周岁(含)以下,身体健康,能正常学习、生活、工作或劳动者,被保险地址在上海市的,住址为民用住宅(非自建房、非木结构或砖木混合结构房屋),可作为被保险人参加本保险。

凡被保险人在投保前符合下列情况之一者,本公司谢绝承保。

第一,凡从事的职业属于本公司职业分类表中意外伤害类超过4档(不含)或标明为“咨询总公司”及“特殊费率”者;第二,投保前已患有或曾经患有心脏病(心肌梗塞或心功能II 级(不含)以上)、高血压病(2级(不含)以上)、脑溢血、脑梗塞、呼吸衰竭、肝硬化、肾功能不全、糖尿病伴并发症、恶性肿瘤、白血病、再生障碍性贫血、精神病、癫痫病、恐高症、夜游症、重大器官移植后,因疾病或意外卧床不起的、不能正常生活、工作或劳动者;第三,弱智、痴呆、高残人士、假释犯人。

一、投保规则2、基本保险责任(1)被保险人自遭受意外伤害之日起180日内因该意外伤害导致死亡的,保险公司按保险单所载意外伤害保险金额给付死亡保险金,本合同终止。

(2)被保险人自遭受意外伤害之日起180日内因该意外伤害导致身体残疾的,保险公司根据中国人民银行1998年制定的《人身保险残疾程度与保险金给付比例表》,按保险单所载意外伤害保险金额及该项残疾所对应的给付比例给付残疾保险金。

如治疗仍未结束的,按第180日的身体情况进行残疾鉴定,并据此给付残疾保险金。

(3)被保险人因意外伤害造成烧伤,保险公司根据《意外伤害烧伤保险金给付比例表》的规定,按保险单所载意外伤害保险金额及烧伤面积所对应的给付比例给付烧伤保险金。

(4)如被保险人购票乘坐有指定路线的公共交通工具、在载客的电梯内(矿场及任何建筑工地的升降机除外)或者在一所发生火警的戏院、公众礼堂、酒店、学校、商业写字楼及医院内遭受意外伤害,并在180日内因该意外伤害导致死亡的,保险公司除按本合同约定给付死亡保险金外,另按保险单所载意外伤害保险金额给付保险金。

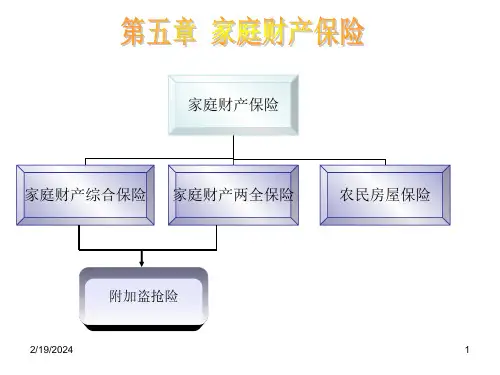

中国人民财产保险股份有限公司家庭财产综合保险条款保险标的范围第一条凡是被保险人自有的,座落于本保险单所载明地址内的下列家庭财产,在保险标的范围以内:一、房屋及其室内附属设备(如固定装置的水暖、气暖、卫生、供水、管道煤气及供电设备、厨房配套的设备等);二、室内装潢;三、室内财产;(一)家用电器和文体娱乐用品;(二)衣物和床上用品;(三)家具及其他生活用具。

被保险人可自由选择投保。

第二条下列财产经被保险人与保险人特别约定,并在保险单上载明,可在保险标的范围以内:一、属于被保险人代他人保管或者与他人共有而由被保险人负责的第一条载明的财产;二、存放于院内、室内的非机动农机具、农用工具及存放于室内的粮食及农副产品;三、经保险人同意的其他财产。

第三条下列家庭财产不在保险标的范围以内:一、金银、珠宝、钻石及制品,玉器、首饰、古币、古玩、字画、邮票、艺术品、稀有金属等珍贵财物;二、货币、票证、有价证券、文件、书籍、帐册、图表、技术资料、电脑软件及资料、以及无法鉴定价值的财产;三、日用消耗品、各种交通工具、养殖及种植物;四、用于从事工商业生产、经营活动的财产和出租用作工商业的房屋;五、无线通讯工具、笔、打火机、手表,各种磁带、磁盘、影音激光盘;六、用芦席、稻草、油毛毡、麦杆、芦苇、竹竿、帆布、塑料布、纸板等为外墙、屋顶的简陋屋棚及柴房、禽畜棚、与保险房屋不成一体的厕所、围墙、无人居住的房屋以及存放在里面的财产;七、政府有关部门征用、占用的房屋,违章建筑、危险建筑、非法占用的财产、处于危险状态下的财产;八、其他不属于第一条、第二条所列明的家庭财产。

保险责任第四条由于下列原因造成保险标的的损失,保险人依照本条款约定负责赔偿:一、火灾、爆炸;二、雷击、洪水、雪灾、雹灾、冰凌、泥石流、崖崩、突发性滑坡、地面突然下陷;三、台风、龙卷风、暴风、暴雨使房屋主要结构(外墙、屋顶、屋架)倒塌;四、飞行物体及其他空中运行物体坠落,外来不属于被保险人所有或使用的建筑物和其他固定物体的倒塌。

人保财险财产综合险条款摘要:一、财产综合险简介二、财产综合险保障内容1.基本房屋及装修保险2.加电、床上用品、服装、家具保险3.盗抢险4.水暖管爆裂险5.家庭第三者责任一切险6.租房费用损失险7.门窗锁恶意破坏险三、财产综合险购买注意事项四、总结正文:【一、财产综合险简介】财产综合险,顾名思义,是一种涵盖多种风险的保险产品,旨在为投保人的家庭财产提供全方位保障。

在我国,人保财险等保险公司提供的财产综合险深受广大消费者喜爱,为众多家庭解决了后顾之忧。

【二、财产综合险保障内容】1.基本房屋及装修保险:保障因火灾、爆炸、自然灾害等导致的房屋及装修损失。

2.加电、床上用品、服装、家具保险:保障因火灾、爆炸、水渍等导致的这些物品的损失。

3.盗抢险:保障因盗窃、抢劫等导致的财产损失。

4.水暖管爆裂险:保障因水暖管爆裂导致的财产损失。

5.家庭第三者责任一切险:保障因家庭事故导致的第三者人身伤亡及财产损失。

6.租房费用损失险:保障因房屋受损无法居住而导致的租房费用损失。

7.门窗锁恶意破坏险:保障因门窗锁被恶意破坏导致的财产损失。

【三、财产综合险购买注意事项】1.了解自身需求:在购买财产综合险前,消费者应首先了解自己的保险需求,确保购买的险种符合自身需求。

2.看清保险条款:在购买过程中,务必仔细阅读保险条款,了解保险责任的范围、免赔额等相关内容。

3.选择正规保险公司:购买财产综合险时,应选择有良好信誉和服务的正规保险公司。

4.合理搭配险种:根据自身需求,合理搭配保险险种,以达到全面保障的效果。

【四、总结】财产综合险作为一种家庭财产保障工具,为广大投保人提供了有力保障。

在购买财产综合险时,消费者要充分了解保险条款,选择合适的保险公司和险种,确保家庭财产得到全面保障。

同时,投保人还需注意保险理赔流程,以便在发生意外时能够迅速获得赔付。

家财险保障内容-概述说明以及解释1.引言1.1 概述家财险是一种重要的保险产品,旨在保障个人或家庭的财产安全。

随着社会经济的发展和生活水平的提高,人们越来越注重家庭财产的保障和安全。

家财险作为一种常见的财产保险产品,可以有效地保障家庭在意外事件发生时的财产损失。

本文将系统介绍家财险的定义、范围、保障内容以及其重要性,帮助读者更深入地了解和认识家财险这一保险产品。

1.2 文章结构部分内容:本文将分为引言、正文和结论三个部分。

在引言部分中,将概述家财险的重要性和保障内容,介绍本文的结构,说明本文的目的。

在正文部分中,将首先介绍家财险的定义和范围,然后详细阐述家财险的保障内容,最后探讨家财险的重要性。

在结论部分中,将总结家财险保障的必要性,提出如何选择适合的家财险的建议,并展望家财险的未来发展趋势。

通过这三个部分的内容,读者将能够全面了解家财险的保障内容及其在保险领域中的重要性和发展趋势。

1.3 目的目的部分的内容可以包括对本文撰写的目的进行简要概述,说明撰写本文的目的是为了帮助读者更好地了解家财险的保障内容,提高对家财险的认识和重视程度,以及为读者选择适合的家财险提供参考和指导。

同时,通过对家财险的定义、保障内容、重要性等方面进行深入探讨,使读者能够清晰了解家财险的作用和价值,从而保障家庭财产安全,提升家庭生活质量。

2.正文2.1 家财险的定义和范围家财险是一种保险产品,用于保障个人或家庭的财产安全。

家财险的范围包括但不限于房屋、家具、电器、珠宝、贵重物品、现金等财产。

在日常生活中,这些财产可能会面临火灾、盗窃、水灾、地震等各种风险,而家财险就是为了在发生意外情况时能够给予保障和赔偿。

家财险通常包括房屋保险、财产保险和责任保险三个主要部分。

房屋保险主要是对房屋的保障,包括结构损坏、火灾、爆炸、水灾等风险;财产保险主要是对家具、电器、珠宝等财产的保障,包括盗窃、损坏、丢失等风险;责任保险主要是为了保障被保险人在日常生活中可能面临的民事责任风险。

人保财险财产综合险条款摘要:一、人保财险财产综合险简介二、保险责任范围1.自然灾害2.意外事故3.人为灾害三、保险金额和保险费四、保险期限五、理赔流程六、注意事项正文:【一、人保财险财产综合险简介】人保财险财产综合险是我国中国人民保险公司推出的一款保险产品,旨在为投保人的财产提供全方位保障。

该险种集合了自然灾害、意外事故、人为灾害等多种风险因素,为投保人提供一站式保险服务。

【二、保险责任范围】1.自然灾害:包括但不限于火灾、水灾、风灾、地震、海啸等自然灾害造成的损失。

2.意外事故:包括但不限于爆炸、泄漏、碰撞、倾覆等意外事故导致的财产损失。

3.人为灾害:包括但不限于盗窃、抢劫、恶意破坏等人为因素导致的财产损失。

【三、保险金额和保险费】投保人在购买人保财险财产综合险时,需根据财产的实际价值选择合适的保险金额。

保险金额应为财产价值的适当倍数,以便在发生损失时能够得到合理的赔偿。

保险费根据保险金额和保险期限的不同而有所差异,投保人可根据自身需求选择合适的保险期限。

【四、保险期限】人保财险财产综合险的保险期限一般为一年,投保人可根据需要选择续保。

在保险期限内,保险公司对投保人的财产承担保险责任。

【五、理赔流程】1.发生保险事故后,立即拨打保险公司客服电话进行报案。

2.保险公司客服人员会指引投保人进行现场保护和证据保存。

3.保险公司派员现场查勘,确认事故原因、损失程度等。

4.提交理赔资料,包括保险单、事故证明、损失清单等。

5.保险公司审核理赔资料,符合条件的,予以赔偿。

【六、注意事项】1.投保前,详细了解保险条款,确保所购买的保险产品符合自身需求。

2.保险期限内,注意保管好保险单,以便在发生事故时能及时提供。

3.发生保险事故后,及时报案并按照保险公司要求进行处理。

4.确保保险理赔资料齐全、真实,以免影响理赔进度。