金融资产三类会计处理方法

- 格式:docx

- 大小:11.07 KB

- 文档页数:1

金融资产三类会计处理方法

金融资产的会计处理主要分为三类方法,具体如下:

1. 以摊余成本计量的金融资产:这类金融资产主要是指持有至到期投资。在初始确认时,以公允价值加上交易成本作为其初始计量金额,后续则按照有效利率法以摊余成本进行计量。该类金融资产的利息收入通常按有效利率法计算并确认为收益。

2. 以公允价值计量且其变动计入其他综合收益的金融资产:这类金融资产包括可供出售金融资产等。它们在初始确认时也是以公允价值加上交易成本进行计量,但与第一类不同的是,它们的公允价值变动不是计入当期损益,而是计入其他综合收益,直到该金融资产被处置或者发生减值时,累计的其他综合收益才会转入当期损益。

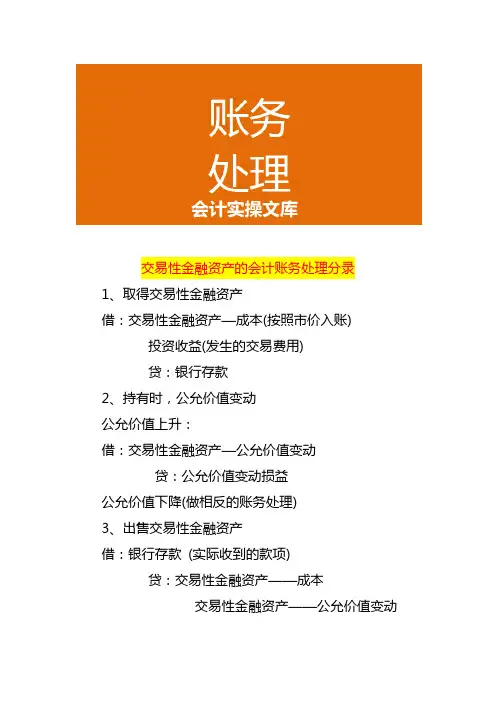

3. 以公允价值计量且其变动计入当期损益的金融资产:这类金融资产主要是交易性的金融资产。它们在初始确认时以公允价值计量,并将所有后续的公允价值变动直接计入当期损益。这类资产的处理方式体现了对于短期交易和套利活动的会计处理特点。

此外,在进行金融资产的分类和会计处理时,企业需要根据其管理金融资产的业务模式和金融资产的合同现金流量特征来进行判断。同时,新的金融工具准则对金融资产的分类和会计处理也做了重大修改,比如将金融资产的分类由原来的四分类改为三分类,以及金融资产坏账准备的计提方法的改变等。