最新版事业单位会计制度讲解

- 格式:pptx

- 大小:505.05 KB

- 文档页数:169

.

-. 新《事业单位会计制度》讲解

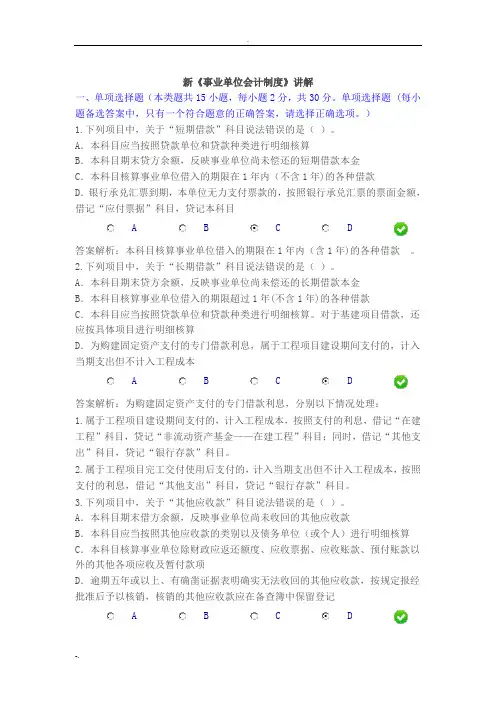

一、单项选择题(本类题共15小题,每小题2分,共30分。单项选择题 (每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。)

1.下列项目中,关于“短期借款”科目说法错误的是( )。

A.本科目应当按照贷款单位和贷款种类进行明细核算

B.本科目期末贷方余额,反映事业单位尚未偿还的短期借款本金

C.本科目核算事业单位借入的期限在1年内(不含1年)的各种借款

D.银行承兑汇票到期,本单位无力支付票款的,按照银行承兑汇票的票面金额,借记“应付票据”科目,贷记本科目

A B C D

答案解析:本科目核算事业单位借入的期限在1年内(含1年)的各种借款 。

2.下列项目中,关于“长期借款”科目说法错误的是( )。

A.本科目期末贷方余额,反映事业单位尚未偿还的长期借款本金

B.本科目核算事业单位借入的期限超过1年(不含1年)的各种借款

C.本科目应当按照贷款单位和贷款种类进行明细核算。对于基建项目借款,还应按具体项目进行明细核算

D.为购建固定资产支付的专门借款利息,属于工程项目建设期间支付的,计入当期支出但不计入工程成本

A B C D

答案解析:为购建固定资产支付的专门借款利息,分别以下情况处理:

1.属于工程项目建设期间支付的,计入工程成本,按照支付的利息,借记“在建工程”科目,贷记“非流动资产基金——在建工程”科目;同时,借记“其他支出”科目,贷记“银行存款”科目。

2.属于工程项目完工交付使用后支付的,计入当期支出但不计入工程成本,按照支付的利息,借记“其他支出”科目,贷记“银行存款”科目。

3.下列项目中,关于“其他应收款”科目说法错误的是( )。

A.本科目期末借方余额,反映事业单位尚未收回的其他应收款

B.本科目应当按照其他应收款的类别以及债务单位(或个人)进行明细核算

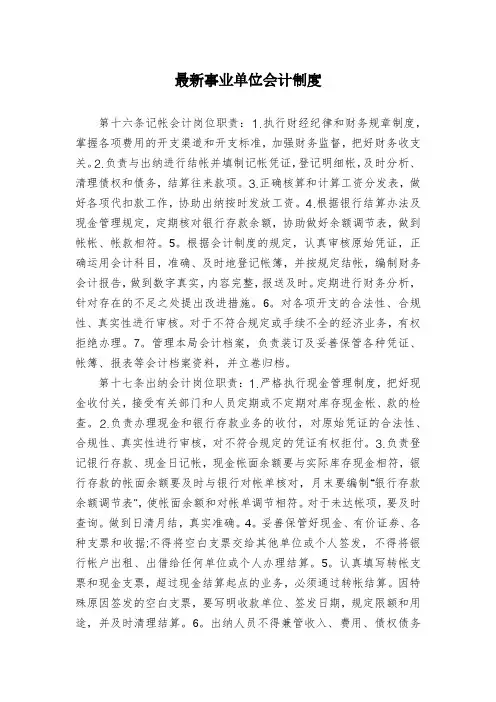

最新事业单位会计制度

第十六条记帐会计岗位职责:⒈执行财经纪律和财务规章制度,掌握各项费用的开支渠道和开支标准,加强财务监督,把好财务收支关。⒉负责与出纳进行结帐并填制记帐凭证,登记明细帐,及时分析、清理债权和债务,结算往来款项。⒊正确核算和计算工资分发表,做好各项代扣款工作,协助出纳按时发放工资。⒋根据银行结算办法及现金管理规定,定期核对银行存款余额,协助做好余额调节表,做到帐帐、帐款相符。5。根据会计制度的规定,认真审核原始凭证,正确运用会计科目,准确、及时地登记帐簿,并按规定结帐,编制财务会计报告,做到数字真实,内容完整,报送及时。定期进行财务分析,针对存在的不足之处提出改进措施。6。对各项开支的合法性、合规性、真实性进行审核。对于不符合规定或手续不全的经济业务,有权拒绝办理。7。管理本局会计档案,负责装订及妥善保管各种凭证、帐簿、报表等会计档案资料,并立卷归档。

第十七条出纳会计岗位职责:⒈严格执行现金管理制度,把好现金收付关,接受有关部门和人员定期或不定期对库存现金帐、款的检查。⒉负责办理现金和银行存款业务的收付,对原始凭证的合法性、合规性、真实性进行审核,对不符合规定的凭证有权拒付。⒊负责登记银行存款、现金日记帐,现金帐面余额要与实际库存现金相符,银行存款的帐面余额要及时与银行对帐单核对,月末要编制“银行存款余额调节表”,使帐面余额和对帐单调节相符。对于未达帐项,要及时查询。做到日清月结,真实准确。4。妥善保管好现金、有价证券、各种支票和收据;不得将空白支票交给其他单位或个人签发,不得将银行帐户出租、出借给任何单位或个人办理结算。5。认真填写转帐支票和现金支票,超过现金结算起点的业务,必须通过转帐结算。因特殊原因签发的空白支票,要写明收款单位、签发日期,规定限额和用途,并及时清理结算。6。出纳人员不得兼管收入、费用、债权债务等帐簿登记工作,不得兼任稽核、会计档案保管工作。

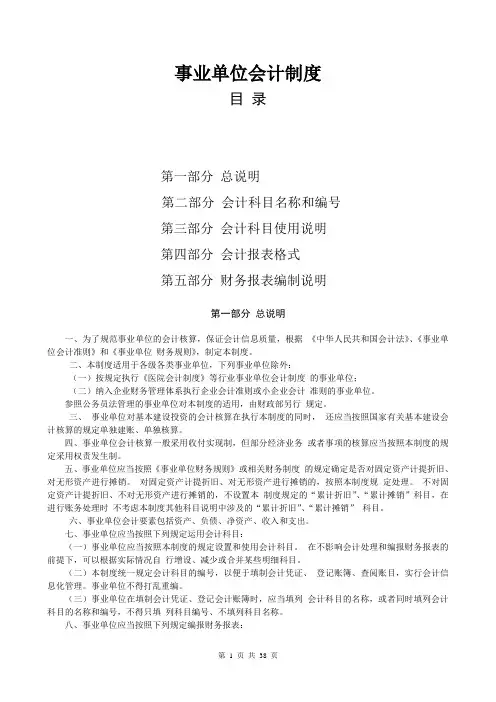

第 1 页 共 38 页 事业单位会计制度

目 录

第一部分 总说明

第二部分 会计科目名称和编号

第三部分 会计科目使用说明

第四部分 会计报表格式

第五部分 财务报表编制说明

第一部分 总说明

一、为了规范事业单位的会计核算,保证会计信息质量,根据 《中华人民共和国会计法》、《事业单位会计准则》和《事业单位 财务规则》,制定本制度。

二、本制度适用于各级各类事业单位,下列事业单位除外:

(一)按规定执行《医院会计制度》等行业事业单位会计制度 的事业单位;

(二)纳入企业财务管理体系执行企业会计准则或小企业会计 准则的事业单位。

参照公务员法管理的事业单位对本制度的适用,由财政部另行 规定。

三、 事业单位对基本建设投资的会计核算在执行本制度的同时, 还应当按照国家有关基本建设会计核算的规定单独建账、单独核算。

四、事业单位会计核算一般采用收付实现制,但部分经济业务 或者事项的核算应当按照本制度的规定采用权责发生制。

五、事业单位应当按照《事业单位财务规则》或相关财务制度 的规定确定是否对固定资产计提折旧、对无形资产进行摊销。 对固定资产计提折旧、对无形资产进行摊销的,按照本制度规 定处理。 不对固定资产计提折旧、不对无形资产进行摊销的,不设置本 制度规定的“累计折旧”、“累计摊销”科目,在进行账务处理时 不考虑本制度其他科目说明中涉及的“累计折旧”、“累计摊销” 科目。

六、事业单位会计要素包括资产、负债、净资产、收入和支出。

七、事业单位应当按照下列规定运用会计科目:

(一)事业单位应当按照本制度的规定设置和使用会计科目。 在不影响会计处理和编报财务报表的前提下,可以根据实际情况自 行增设、减少或合并某些明细科目。

(二)本制度统一规定会计科目的编号,以便于填制会计凭证、 登记账簿、查阅账目,实行会计信息化管理。事业单位不得打乱重编。

(三)事业单位在填制会计凭证、登记会计账簿时,应当填列 会计科目的名称,或者同时填列会计科目的名称和编号,不得只填 列科目编号、不填列科目名称。

1

2013年事业单位会计制度

第一部分总说明 ................................................................................................................................... 1

第二部分会计科目名称和编号 ........................................................................................................... 3

第三部分会计科目使用说明 ............................................................................................................... 5

一、资产类..................................................................................................................................... 5

1001库存现金................................................................................................................................ 5

1002银行存款................................................................................................................................ 5