公司理财第四章

- 格式:ppt

- 大小:236.50 KB

- 文档页数:126

公司理财作业(第四章)

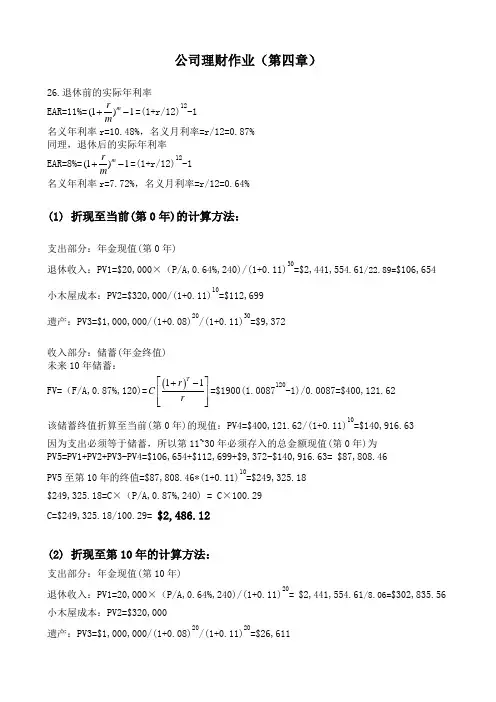

26.退休前的实际年利率

EAR=11%=(1)1mrm=(1+r/12)12-1

名义年利率r=10.48%,名义月利率=r/12=0.87%

同理,退休后的实际年利率

EAR=8%=(1)1mrm=(1+r/12)12-1

名义年利率r=7.72%,名义月利率=r/12=0.64%

(1) 折现至当前(第0年)的计算方法:

支出部分:年金现值(第0年)

退休收入:PV1=$20,000×(P/A,0.64%,240)/(1+0.11)30=$2,441,554.61/22.89=$106,654

小木屋成本:PV2=$320,000/(1+0.11)10=$112,699

遗产:PV3=$1,000,000/(1+0.08)20/(1+0.11)30=$9,372

收入部分:储蓄(年金终值)

未来10年储蓄:

FV=(F/A,0.87%,120)=11TrCr=$1900(1.0087120-1)/0.0087=$400,121.62

该储蓄终值折算至当前(第0年)的现值:PV4=$400,121.62/(1+0.11)10=$140,916.63

因为支出必须等于储蓄,所以第11~30年必须存入的总金额现值(第0年)为

PV5=PV1+PV2+PV3-PV4=$106,654+$112,699+$9,372-$140,916.63= $87,808.46

PV5至第10年的终值=$87,808.46*(1+0.11)10=$249,325.18

$249,325.18=C×(P/A,0.87%,240) = C×100.29

C=$249,325.18/100.29= $2,486.12

(2) 折现至第10年的计算方法:

支出部分:年金现值(第10年)

退休收入:PV1=20,000×(P/A,0.64%,240)/(1+0.11)20= $2,441,554.61/8.06=$302,835.56

Chapter 02 - Financial Statements and Cash Flow

2-1 1. The financial statement showing a firm's accounting value

on a particular date is the:

A. income statement.

B. balance sheet.资产负债表反应公司在某一特定日期的账面价值

C. statement of cash flows.

D. tax reconciliation statement.

E. shareholders' equity sheet.

2. A current asset is:

A. an item currently owned by the firm.

B. an item that the firm expects to own within the next year.

C. an item currently owned by the firm that will convert to

cash within the next 12 months.在一年内能够变现的资产

D. the amount of cash on hand the firm currently shows on its

balance sheet.

E. the market value of all items currently owned by the firm.

3. The long-term debts of a firm are liabilities:

A. that come due within the next 12 months.

B. that do not come due for at least 12 months.偿还期限在一年以上

2015年银行业专业人员职业资格考试内部资料

2015个人理财

第四章 理财产品概述

知识点:银行理财产品概述

● 定义:

第一阶段为2005年11月以前。

第二阶段为2005年11月至2008年中期。

第三阶段为2008年中期至今。

● 详细描述:

(一)银行理财产品要素类型

银行理财产品,是商业银行在对潜在目标客户群分析研究的基础上,针

对特定目标客户群开发设计并销售的资金投资和管理计划。银行理财产品是

商业银行综合理财服务的一部分。

银行理财产品要素所包含的信息可以分为三大类:产品开发主体信息、

产品目标客户信息和产品特征信息。

(二)银行理财产品发展概述

第一阶段为2005年11月以前。

第二阶段为2005年11月至2008年中期。

第三阶段为2008年中期至2011年底。

第四阶段为2012年至今。

例题:

1.从2004年开始,各家银行陆续推出了自己的理财产品,此时的产品结构、

内涵都比较简单,基本就是银行以()为条件,出让自己的一部分低风险投

资收益给客户。

A.投资门槛

B.收益型

C.风险性

D.流动性

E.产品期限性

正确答案:A,D

解析:略

2.下列不属于银行理财产品的是()。

A.基金

B.保险

C.股票

D.信托

正确答案:C

解析:银行代理的理财产品主要有:基金、保险、国债、信托和黄金。

3.()年,第一个银行理财产品问世,标志着银行个人理财业务达到了新的

水平。

A.2002年

B.2003年

C.2004年

D.2005年

正确答案:A

解析:2002年第一个银行理财产品问世,标志着银行个人理财业务达到了新

的水平

4.在理财产品名称中若含有拟投资资产名称,则拟投资该资产的比例必须达

到该理财产品规模的()或以上。

A.50%

B.30%

C.60%

D.40%

正确答案:A

解析:理财产品名称应当恰当反映产品属性,不得使用带有诱惑性、误导性

和承诺性的称谓以及易引发争议的模糊性语言。理财产品名称中含有拟投资

资产名称的,拟投资该资产的比例须达到该理财产品规模的50%(含)以上;对

第四章 理财产品概述

第一节 银行理财产品

一、银行理财产品概述

银行理财产品,是商业银行在对潜在目标客户群分析研究的基础上,针对特

定目标客户群开发设计并销售的资金投资和管理计划。在理财产品这种投资方式

中,银行只是接受客户的授权管理资金,投资收益和风险由客户或客户与银行按

照约定方式双方承担。银行理财产品是商业银行综合理财服务的一部分。

(一)银行理财产品要素类型

银行理财产品要素包含的信息可以分为三大类:产品开发主体信息、产品目

标客户信息和产品特征信息。其中产品开发主体信息包括发行人、托管机构和投

资顾问等与产品开发相关的主体;产品目标客户信息是产品的销售对象,包括适

合的客户群特征,如客户风险承受能力、客户资产规模、客户在银行的等级、产

品发行地区、资金门槛(起售金额)和最小递增金额等;产品特征信息包括产品

标的资产类型、风险等级、委托币种、产品结构、收益类型、交易类型、预期收

益率、银行终止权、客户赎回权、委托期限、起息日期、到期日期、付息日期、

起售日等。

(二)银行理财产品发展概述

二、银行理财产品分类及特点

(一)银行理财产品分类

1.按照产品风险分类

(1)极低风险产品

包括各种收益类产品,或者保障本金,且预期收益不能实现概率极低的产品。

(2)低风险产品

包括本金安全,且预期收益不能实现的概率低的产品。

(3)中等风险产品

该类产品本金亏损的概率较低,但预期收益存在一定的不确定性。

(4)较高风险产品

存在一定的本金亏损风险,收益波动性较大。

(5)高风险产品

本金亏损概率较高,收益波动性大。 投资者风险承受能力分类

对应风险承受能力 投资者类型 适合的理财产品

风险承受能力极低 保守型 低风险

风险承受能力较低 谨慎型 低风险、中低风险

风险承受能力一般 稳健型 低风险、中低风险、中风险

风险承受能力较高 积极型 低风险、中低风险、中风险、中高风险

风险承受能力很高 激进型 低风险、中低风险、中风险、中高风险、高风险