2010年个人所得税12万元纳税申报表new

- 格式:xls

- 大小:33.00 KB

- 文档页数:1

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

2010年个税税率表简介2010年个人所得税税率表是根据中华人民共和国税法规定的税率进行计算个人所得税的一种表格。

根据个人的收入水平来确定适用的税率,通过适用税率和税前收入的乘积来计算个人所得税的金额。

本文将详细介绍2010年个税税率表的具体内容。

个税税率表根据中华人民共和国税法规定,2010年个人所得税税率表如下:应纳税所得额税率速算扣除数不超过1500元3% 0超过1500元至4,500元10% 105超过4,500元至9,000元20% 555超过9,000元至35,000元25% 1,005超过35,000元至55,000元30% 2,755超过55,000元至80,000元35% 5,505超过80,000元45% 13,505注:以上表格中的金额均为人民币(RMB)。

计算示例使用2010年个税税率表,我们可以通过以下示例来说明具体的计算过程。

假设某人的年收入为50000元,那么按照个税税率表,计算应纳税额的过程如下:1.计算应纳税所得额:应纳税所得额 = 年收入 - 起征点起征点:3500元应纳税所得额 = 50000 - 3500 = 46500元2.根据应纳税所得额查找对应的税率:应纳税所得额超过35,000元至55,000元范围,适用税率30%3.根据适用税率和税前收入计算个人所得税:个人所得税 = 应纳税所得额 * 税率 - 速算扣除数个人所得税 = 46500 * 0.3 - 2755 = 10945元因此,某人的年收入为50000元时,需要缴纳的个人所得税为10945元。

注意事项在使用2010年个税税率表进行个人所得税计算时,需要注意以下事项:1.税率表中的金额均为人民币(RMB)。

2.起征点:个人所得税起征点为3500元。

即个人年收入低于或等于3500元的不需要缴纳个人所得税。

3.计算个人所得税时,需要先计算应纳税所得额,再根据应纳税所得额查找对应的税率,并根据税率和税前收入计算个人所得税金额。

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于印发《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》(中英文对照版)的通知

【标 签】个人所得税纳税申报表个人所得税纳税申报表,年所得12万元以上,个人所得税自行纳税

【颁布单位】国家税务总局

【文 号】国税函﹝2008﹞227号

【发文日期】2008-03-10

【实施时间】2008-03-10

【 有效性 】全文有效

【税 种】个人所得税

各省、自治区、直辖市和计划单列市地方税务局,西藏、宁夏、青海省(自治区)国家税务局:

为进一步做好年所得12万元以上个人自行纳税申报工作,根据各地要求,现将《个人所得税自行纳税申报表(适用于年所得12万元以上的纳税人申报)》(中、英文对照版)印发给你们,请遵照执行。

附件:个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报).docx。

个人所得税纳税申报表(填写样例)

(适用于年所得12万元以上的纳税人申报)

INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income

of over 120,000 RMB Yuan)

纳税人识别号:×××××××××××××××

纳税人名称(签字或盖章):××××

Taxpayer’s ID number:

Taxpayer’s name (signature/stamp)

税款所属期: 2006年

填表日期: 2007 年 2 月 2 日

金额单位:元(列至角分)

Income year

Date of filing: date month year Monetary unit: RMB Yuan

受理人:

受理时间:年月日受理申报机关:

(Responsible tax officer) (Time: Date/Month/Year) (Responsible tax office

希望以上资料对你有所帮助,附励志名言3条:

1、生气,就是拿别人的过错来惩罚自己。

原谅别人,就是善待自己。

2、未必钱多乐便多,财多累己招烦恼。

清贫乐道真自在,无牵无挂乐逍

遥。

3、处事不必求功,无过便是功。

为人不必感德,无怨便是德。

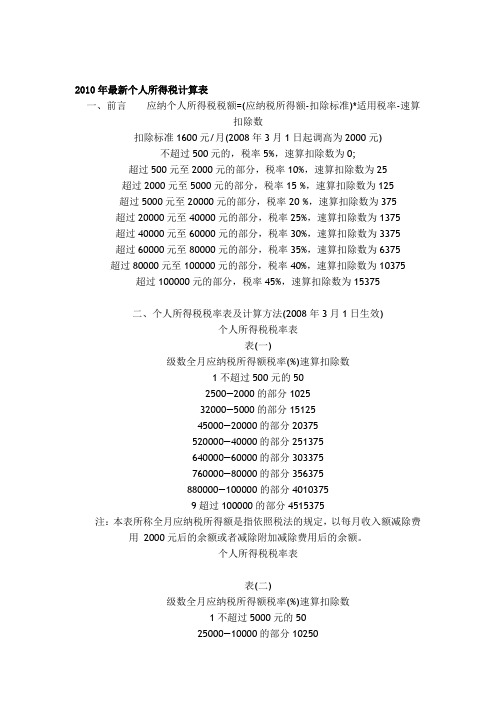

2010年最新个人所得税计算表一、前言应纳个人所得税税额=(应纳税所得额-扣除标准)*适用税率-速算扣除数扣除标准1600元/月(2008年3月1日起调高为2000元)不超过500元的,税率5%,速算扣除数为0;超过500元至2000元的部分,税率10%,速算扣除数为25超过2000元至5000元的部分,税率15 %,速算扣除数为125超过5000元至20000元的部分,税率20 %,速算扣除数为375超过20000元至40000元的部分,税率25%,速算扣除数为1375超过40000元至60000元的部分,税率30%,速算扣除数为3375超过60000元至80000元的部分,税率35%,速算扣除数为6375超过80000元至100000元的部分,税率40%,速算扣除数为10375超过100000元的部分,税率45%,速算扣除数为15375二、个人所得税税率表及计算方法(2008年3月1日生效)个人所得税税率表表(一)级数全月应纳税所得额税率(%)速算扣除数1不超过500元的502500—2000的部分102532000—5000的部分1512545000—20000的部分20375520000—40000的部分251375640000—60000的部分303375760000—80000的部分356375880000—100000的部分40103759超过100000的部分4515375注:本表所称全月应纳税所得额是指依照税法的规定,以每月收入额减除费用2000元后的余额或者减除附加减除费用后的余额。

个人所得税税率表表(二)级数全月应纳税所得额税率(%)速算扣除数1不超过5000元的5025000—10000的部分10250310000—30000的部分201250430000—50000的部分3042505超过50000的部分356750注:本表所称全年应纳税所得额,对个体工商户的生产、经营所得,是指以每一纳税年度的收入总额,减除成本、费用以及损失后的余额;对企事业单位的承包经营、承租经营所得,是指以每一纳税年度的收入总额,减除必要费用后的余额。

2010年个人所得税税率表一、前言应纳个人所得税税额=(应纳税所得额-扣除标准)*适用税率-速算扣除数扣除标准1600元/月(2008年3月1日起调高为2000元)不超过500元的,税率5%,速算扣除数为0;超过500元至2000元的部分,税率10%,速算扣除数为25超过2000元至5000元的部分,税率15 %,速算扣除数为125超过5000元至20000元的部分,税率20 %,速算扣除数为375超过20000元至40000元的部分,税率25%,速算扣除数为1375超过40000元至60000元的部分,税率30%,速算扣除数为3375超过60000元至80000元的部分,税率35%,速算扣除数为6375超过80000元至100000元的部分,税率40%,速算扣除数为10375超过100000元的部分,税率45%,速算扣除数为15375二、个人所得税税率表及计算方法(2008年3月1日生效)个人所得税税率表表(一)级数全月应纳税所得额税率(%)速算扣除数1不超过500元的502500—2000的部分102532000—5000的部分1512545000—20000的部分20375520000—40000的部分251375640000—60000的部分303375760000—80000的部分356375880000—100000的部分40103759超过100000的部分4515375注:本表所称全月应纳税所得额是指依照税法的规定,以每月收入额减除费用2000元后的余额或者减除附加减除费用后的余额。

个人所得税税率表表(二)级数全月应纳税所得额税率(%)速算扣除数1不超过5000元的5025000—10000的部分10250310000—30000的部分201250430000—50000的部分3042505超过50000的部分356750注:本表所称全年应纳税所得额,对个体工商户的生产、经营所得,是指以每一纳税年度的收入总额,减除成本、费用以及损失后的余额;对企事业单位的承包经营、承租经营所得,是指以每一纳税年度的收入总额,减除必要费用后的余额。

年所得12万元以上个人自行纳税申报表填报方法发布日期:2007-12-21 浏览次数:708字号:[ 大中小]1、《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》格式是什么样?答:《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》主要包括纳税人基础信息资料、年所得申报资料和申报手续三项内容。

具体格式见附表。

2、《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》可以在哪里取得?答:纳税人可以到主管地方税务机关办税服务厅免费领取纳税申报表,也可以登录吴江地税网站的“下载中心”免费下载使用()。

3、年所得12万元以上的个人自行申报时要报送哪些资料?答:年所得12万元以上的个人申报时,要如实填写并报送《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》、个人有效身份证件及复印件,以及主管税务机关要求报送的其他有关资料。

个人有效身份证件,主要有中国公民的居民身份证、华侨和外籍人员的护照、港澳台同胞的回乡证、中国人民解放军的军人身份证件等。

4、各所得项目的“年所得额”怎样计算?答:“年所得额”为纳税人在一个纳税年度内取得须在中国境内缴纳个人所得税的11项应税所得的合计数额;各项“年所得额”的具体计算方法如下:①工资、薪金所得,是指未减除费用及附加减除费用的收入额。

包括与任职、受雇有关的货币性和各种非货币性收入。

②个体工商户的生产、经营所得:实行查账征收的,按照每一纳税年度的收入总额减除成本、费用以及损失后的余额计算;实行定期定额征收的,按照纳税人自行申报的年度应纳税所得额计算,或按照其自行申报的年度应纳税经营额乘以应税所得率计算;实行按征收率核定征收的,将征收率换算为应税所得率,据此计算应纳税所得额。

注:个人独资企业和合伙企业投资者的应纳税所得额,比照上述方法计算。

③企事业单位的承包经营、承租经营所得,按照每一纳税年度的收入总额计算。

即:按照承包经营、承租经营者实际取得的经营利润,加上从承包、承租的企事业单位中取得的工资、薪金性质的所得。

2010年个税税率表级数累计收入税率速算扣除数1 ≤ 1,5003% 02 1,501 - 4,500 10% 1053 4,501 - 9,000 20% 5554 9,001 - 35,000 25% 1,0055 35,001 - 55,000 30% 2,7556 55,001 - 80,000 35% 5,5057 80,001以上45% 13,505注意:以上个税税率表为2010年中国个人所得税税率表。

个税税率表是指用来计算个人所得税的一个表格,根据不同的收入水平,对应不同的税率和速算扣除数,用于计算个人所得税的金额。

个人所得税是指个人因所属纳税年度的应纳税所得额而缴纳的税费。

根据2010年的个税税率表,我们可以看到共有7个级数,每个级数都对应不同的累计收入范围、税率以及速算扣除数。

以下是对每个级数的详细解释:级数1•累计收入范围:≤ 1,500•税率:3%•速算扣除数:0级数1适用于累计收入在1,500元以下的纳税人。

对于这部分纳税人,适用3%的税率,不需要速算扣除数。

级数2•累计收入范围:1,501 - 4,500•税率:10%•速算扣除数:105级数2适用于累计收入在1,501元至4,500元之间的纳税人。

对于这部分纳税人,适用10%的税率,并有105元的速算扣除数。

级数3•累计收入范围:4,501 - 9,000•税率:20%•速算扣除数:555级数3适用于累计收入在4,501元至9,000元之间的纳税人。

对于这部分纳税人,适用20%的税率,并有555元的速算扣除数。

级数4•累计收入范围:9,001 - 35,000•税率:25%•速算扣除数:1,005级数4适用于累计收入在9,001元至35,000元之间的纳税人。

对于这部分纳税人,适用25%的税率,并有1,005元的速算扣除数。

级数5•累计收入范围:35,001 - 55,000•税率:30%•速算扣除数:2,755级数5适用于累计收入在35,001元至55,000元之间的纳税人。