恒大集团股权结构图

- 格式:ppt

- 大小:304.50 KB

- 文档页数:1

创新型子公司一家公司创业之初通过对业务的摸索,不断试错调整,商业模式渐趋成熟,最后形成护城河,迈入成熟期。

成熟期公司,一方面开始由风险偏好转向追求安全;另一方面会利用现有资源衍生新产品或新业务,延展自身的业务边界。

比如,影视公司华谊兄弟(300027)利用明星资源孵化粉丝经济;又如,户外运动用品公司探路者(300005)利用积累的客户资源从“运动休闲服饰用品品牌企业”转变为“户外综合解决方案提供商”,从“户外用品的生产和销售”拓展为“户外用品+旅行+大体育”;再如,兔宝宝(002043)是装饰板材行业龙头,该公司在主营板材产品的同时,利用已有的销售渠道资源逐步进行品牌延展,渗透到下游家居领域。

这些由成熟期公司资源培育出的新业务,既与老业务有着千丝万缕的联系,又需要从0到1的创新精神,而与创新相伴相生的是承担风险。

如果把成熟业务和创新业务放在一个大公司里,用相同的价值网、相同的团队、相同的管理模式,最后的结果一定会把资源给那些风险很低且已经有收入的老业务。

我们可以想象这样的画面:一家创业公司可能因为100元的订单欢呼雀跃,但在成熟期的公司,只有100万元的订单才能引起别人的注意。

因此,克莱顿·克里斯坦森(Clayton Christensen)在《创新者的窘境》中写道:“无法在同一个机构内同时延续两种不同的文化和两种不同的盈利模式。

单个机构似乎无法在保持它在主流市场的竞争力的同时,全方位地开发破坏性技术。

”如今,越来越多的大公司开始尝试“把大公司变小”,即把新业务从老公司中独立出来,成立一家新公司。

新公司独立运营、独立考核。

对于培育的新业务,有多种股权架构的选择,常见的有4种:第一种体内控股,即由拟上市公司或者上市公司作为投资主体,设立控股子公司,用控股子公司运营新业务(见图10-1);第二种体内参股,即由实际控制人在体外控股,拟上市公司或者上市公司参股(见图10-2);第三种完全体外,即由实际控制人作为投资主体,新业务公司作为全资或控股子公司(见图10-3);第四种是剥离上市,即由实际控制的非上市板块剥离出新业务,新业务由实际控制人投资成立新公司运营(见图10-4)。

恒大新公司人员配置标准区域总必看IMB standardization office【IMB 5AB- IMBK 08- IMB 2C】万科新公司人员配置标准(区域总必看)一、关于组织架构根据新公司发展的阶段,设定相应的组织架构。

1.初始阶段(1)第一阶段的组织结构相对简单:第一责任人下,设置总经办、财务管理部、设计部、工程管理部、销售部5个部门。

总经办囊括行政、人事、信息、公关的工作;财务除了日常的会计核算、资债管理,还包括工程预算、成本控制方面的工作;设计、工程工作主要在总部设计工程部指导下进行准备工作,工程的报批报建工作由工程部负责;销售部在总部企划部的指导下进行品牌形象的推广工作。

(2)第二阶段的组织结构为:第一责任人下,设置总经办、财务管理部、设计部、工程管理部、销售部、成本管理部、物业管理公司7大模块。

进入此阶段,新公司必须已经开始实际运作,并已经与总部各部门完成工作的移交,总部各部门从具体执行者过渡到指导、监督者。

工程预决算、成本管理工作从财务部中脱离出来,归口到成本管理部负责,物业管理公司开始介入项目。

设计部、工程部、销售部开始全面承担相关职责。

(3)第三阶段的组织结构为:第一责任人下,设置总经办、财务管理部、设计部、工程管理部、销售部、成本管理部、物业管理公司、项目部8个模块。

销售部基本开始分为两大块工作,一是营销、二是现场销售;项目部一般在这个阶段成立,但是也可以根据实际情况提前设立,其主要负责内容为政府关系的维持,新地块的调研、竞投标,工程报批报建工作也从工程部划归改部门负责;工程部专注于工程建设管理工作。

2.进入发展阶段,其组织结构为:第一责任人下,设置总经办、财务管理部、设计部、工程管理部、销售部、成本管理部、物业管理公司、项目发展部、营销部、项目经理1、项目经理2共11个模块。

关键的变化在于项目经理部的建立,每个项目经理部成为项目制造中心和成本控制中心。

同时营销部从销售部中脱离出来,专注于营销方面的工作;而销售部则专注于现场销售工作。

【摘要】全球市场环境复杂性的不断增强,对公司的经营状况产生了不同程度的影响,因此对陷入财务危机的企业进行深层次分析,从而对企业进行预警十分必要。

文章以恒大集团为例,从公司的经营情况出发,利用Z-score模型分析恒大集团的财务健康状况,对其爆发财务危机的成因进行探究,提出相关的对策建议和防范措施。

【关键词】Z-score模型;经营多元化;危机成因【中图分类号】F274一、引言房地产业作为我国的支柱型产业,在近20年的时间里对经济的发展作出了巨大的贡献。

但是近年来,房地产业过热和暴涨的房价反而对我国总体的经济发展起到了反作用。

因此,国家从2015年起对其加强管控,并提高融资门槛,这使房企获取资金变得困难。

由于企业的融资受到限制,加之2019年年底暴发了新冠疫情,导致国内众多的企业停工停产,房地产行业的上下游工厂企业也因此受到严重影响,诸多房地产企业出现资金链断裂,经营状况变差,企业发生财务危机风险加大。

研究上市公司财务危机形成的原因,对于保证公司的健康发展,促进社会经济的稳定发展,有着十分重要的现实意义。

本文以恒大集团为例,剖析了其财务危机产生的原因,通过Z值模型对近些年恒大集团的财务状况进行综合评价,并针对产生的原因提出一些对策及建议。

二、研究背景(一)恒大集团简介恒大集团前身是“恒大地产集团有限公司”,成立于1996年6月24日。

2009年11月5日,恒大在香港联交所主板挂牌上市。

恒大集团上市之后,便展开了多元化的发展,在地产,旅游,体育,金融,文化,保健,快消品,高科技等领域都有涉及。

自2019年6月份开始,恒大的股票出现了明显的下滑,引发了人们对于其财务状况的质疑。

在2019年12月,恒大集团又一次公布了其债务为8964亿元人民币,并把其原因归结为扩张过快和资金链断裂。

恒大集团在2020年8月和广东政府签订了一项协议,以出售资产的方式来支付约为8000亿元的负债。

最终于2021年下半年,出现了严重的财务危机。

香港交易及結算所有限公司及香港聯合交易所有限公司對本公告的內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示,概不對因本公告全部或任何部份內容而產生或因倚賴該等內容而引致的任何損失承擔任何責任。

CHINA EVERGRANDE GROUP中國恒大集團(於開曼群島註冊成立的有限責任公司)(股份代號:3333)授出購股權本公告是根據香港聯合交易所有限公司證券上市規則(「上市規則」)第17.06A條之規定作出。

中國恒大集團(「本公司」)董事局(「董事局」)謹此宣佈,本公司已根據其於2019年6月6日採納的購股權計劃,向本集團若干董事及僱員(「承授人」)授出購股權(「購股權」),待承授人接受購股權後,該等購股權將賦予承授人權利,認購本公司股本中合共623,000,000股每股面值0.01美元的新股份(「股份」),約相當於本公司於本公告日期已發行股本的約4.70%。

授出購股權的概要如下:授出日期:2020年4月24日(「授出日期」)授出購股權的數目:623,000,000授出購股權的行使價:HK$13.112授出日期的股份收市價:HK$12.90股份於緊接授出日期前五個營業日的:HK$13.112平均收市價購股權有效期::2020年4月24日至2030年4月23日(「購股權期間」)合共49,000,000份購股權和574,000,000份購股權分別授予本集團5名董事及198名僱員,詳情如下:承授人於本集團的職位授出購股權數目夏海鈞先生執行董事30,000,000何妙玲女士執行董事6,000,000史俊平先生執行董事6,000,000潘大榮先生執行董事5,000,000黃賢貴先生執行董事2,000,000授予本公司董事的購股權小計49,000,000本集團其他僱員574,000,000總計623,000,000本公司的獨立非執行董事已批准向本集團董事授出上述購股權。

承授人獲授的購股權將可按下列方式分五期行使:(i)第一期:在2021年4月24日至2026年4月23日期間任何時間可行權數量最多為獲授購股權所涉及股份的20%(四捨五入至最接近整數);(ii)第二期:在2022年4月24日至2027年4月23日期間任何時間可行權數量最多為獲授購股權所涉及股的20%(四捨五入至最接近整數);(iii)第三期:在2023年4月24日至2028年4月23日期間任何時間可行權數量最多為獲授購股權所涉及股份的20%(四捨五入至最接近整數);(iv)第四期:在2024年4月24日至2029年4月23日期間任何時間可行權數量最多為獲授購股權所涉及股份的20%(四捨五入至最接近整數);(v)第五期:在2025年4月24日至購股權期間屆滿日任何時間可行權數量最多為獲授購股權所涉及股份的剩餘數目。

恒大地产融资渠道第三章恒大地产的融资需求分析3.1恒大地产简介恒大地产集团是集民生住宅、文化旅游、快速消费品及体育为一体的企业集团,总资产达4600亿元人民币,在职员工8万余人,全国160个城市拥有的大型项目超过300 个。

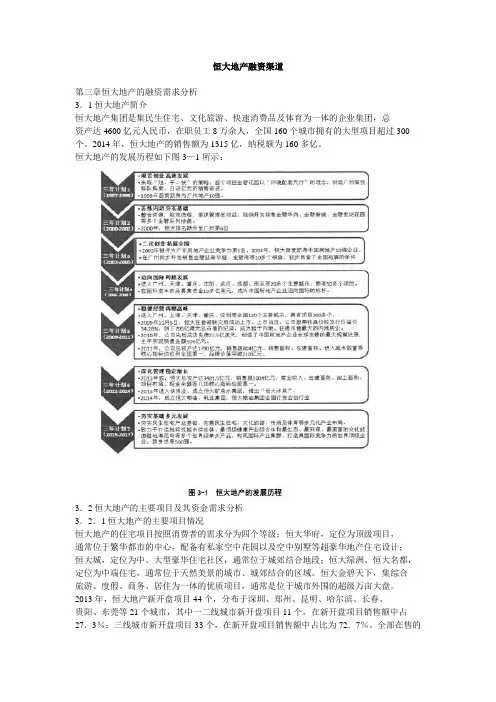

2014年,恒大地产的销售额为1315亿,纳税额为160多亿。

恒大地产的发展历程如下图3—1所示:3.2恒大地产的主要项目及其资金需求分析3.2.1恒大地产的主要项目情况恒大地产的住宅项目按照消费者的需求分为四个等级:恒大华府,定位为顶级项目,通常位于繁华都市的中心,配备有私家空中花园以及空中别墅等超豪华地产住宅设计;恒大城,定位为中、大型豪华住宅社区,通常位于城郊结合地段;恒大绿洲、恒大名都,定位为中端住宅,通常位于天然美景的城市、城郊结合的区域。

恒大金碧天下,集综合旅游、度假、商务、居住为一体的优质项目,通常是位于城市外围的超级万亩大盘。

2013年,恒大地产新开盘项目44个,分布于深圳、郑州、昆明、哈尔滨、长春、贵阳、东莞等21个城市,其中一二线城市新开盘项目11个,在新开盘项目销售额中占27.3%;三线城市新开盘项目33个,在新开盘项目销售额中占比为72.7%。

全部在售的223个项目分部在全国的125个城市,其中一二线城市在售项目94个,在全年销售总额中占比为44.2%;三线城市在售项目129个,在全年销售总额中占比为55.8%。

目前恒大地产开发的楼盘以中端住宅恒大绿洲、恒大名都和恒大御景湾为主。

以下就恒大地产目前在开发的恒大绿洲项目A进行介绍:恒大绿洲A项目总占地面积6l万平方米,建筑面积178.52万平方米,绿化率41.5%,是恒大地产入B城市的全新力作,是恒大地产目前在建的明星楼盘,属于重点项目。

A项目位于B市市区与高速交汇处,比邻高铁站,雄踞公路、铁路、地铁以及城市轨道的四大交通枢纽,周边配套体育文化休闲公园、跳水中心、网球中心等高端活动场所。

项目涵盖79时-140 m2精装尊邸、皇家园林、9A精装、贵族幼儿园、五星豪华会所、风情商业街、高级酒店等至尊配套。

【摘要】股利政策是上市公司重要的一项决策。

合理的股利政策可以向市场传递良好的信号、提振投资者的信心。

而非合理的股利政策(庞氏分红)会降低公司信誉,甚至会恶化公司财务状况,影响长远发展。

文章以中国恒大为例,首先从自由现金流量视角,对中国恒大现金股利政策属于庞氏分红进行界定,然后分析庞氏分红对中国恒大财务绩效的影响,最后提出相应的监管建议。

【关键词】股利政策;庞氏分红;中国恒大;财务绩效【中图分类号】F275引言受经济环境和“房住不炒”政策的影响,我国商品住宅销售面积增速放缓,房地产行业利润率下滑,加之“三条红线”的颁布,让房地产企业融资更为困难,多家房地产企业遭遇流动性危机。

中国恒大(以下简称“恒大”)受此影响,利润率下降,经营活动和投资活动所创造的净现金流状况不佳,持续为负数,却累计高分红693.32亿元,分红资金主要来源于筹资活动,具有典型的庞氏分红特征。

本文从自由现金流的角度对恒大庞氏分红行为进行界定,分析庞氏分红对恒大财务绩效产生的影响,最后提出相应的监管建议。

一、概况(一)公司概况恒大于1996年在广州成立,是一家注册地位于开曼群岛、在港交所主板上市的上市公司。

最初凭借“小面积、低价格、低成本”的策略迅速抢占市场。

1999年,恒大在广州房企中脱颖而出,进入广州地产前10强。

2002年,企业品牌和实力突飞猛进,成为广州最具竞争力的房地产企业。

2006年开始,公司布局全国,将业务铺到全国20多个主要城市,项目从2个增加到50多个,跻身中国房企20强。

2009年,公司成功在香港上市,一度成为港股市值最高的内地房地产企业。

2016年,恒大跻身世界500强,并成为全球市值最高的房地产企业。

2022年恒大遭遇流动性危机,恒大系板块停盘。

2023年恒大复盘,重振旗鼓。

(二)股本结构概况在恒大的股权结构中,第一大股东是许家印,通过其全资持有的鑫鑫(BVI)有限公司间接持有恒大70.78%的股权。

丁玉梅(许家印妻子)通过其全资持有的Yaohua Limited公司间接持有恒大5.98%的股份,许家印夫妇合计持有恒大76.76%股份。

大型房企财务风险分析与防范-以恒大为例摘要随着经济的持续发展,我国房地产业步入快速发展阶段,同时伴随着财务风险发生。

恒大集团作为上市房产企业,其经营过程中出现的问题引起社会的广泛关注。

受国际经济形势变化、国家房地产政策调整、财务风险防范不到位、对房地产制度认识不到位等因素影响,房地产行业面临者严重的财务风险。

关键词大型房企财务风险防范措施财务风险管理是企业日常管理中的一项重要内容,在优化企业财务资金结构,提高资金利用效率,降低企业财务风险发生概率等方面都发挥着举足轻重的作用。

房地产开发是一项综合性强,技术含量高,经济效益好的产业。

其市场前景非常广阔。

但由于我国市场经济起步晚,房地产行业尚未形成成熟市场体系,因此许多房地产企业面临资金匮乏的情况,给企业造成很大困难。

在激烈的市场竞争背景下,房地产企业在发展中面临的财务风险不断上升,并作为一种客观事实存在于整个企业财务管理过程之中又体现在企业诸多财务关系之中。

1恒大集团财务风险现状1.1筹资风险企业经营活动现金流净额是企业经营活动现金流入量减去企业现金全部费用和支出。

通过分析恒大集团近5年的现金流量表,由表1可发现恒大集团筹资活动现金流量净额呈波动性向下变动。

这主要是因为恒大集团的负债较高以及其发行债券融资规模较大等原因造成的。

从表中我们也能看出恒大集团的偿债能力较差。

净现金流在2017年达到1.81千亿的峰值后,在2019年反弹至1.59千亿的小高峰,之后开始呈现大幅下滑的趋势。

2020-2021年,恒大的现金流出超过现金流入,投资者要求支付其理财产品的费用,而恒大信用水平不断下降,使得其难以筹集大量资金。

表1 恒大集团2017-2021年筹资活动产生的现金流量净额1.2投资风险恒大集团在地产领域是最大的投资主体之一,但同时也在新能源汽车,旅游业和健康领域进行了投资。

每个行业都有一个主流,参与的行业越多,相对阻力就会越大。

从新项目开发到盈利需要一定的时间,在这段时间内必须有较高的投资报酬率,否则可能会导致恒大资金紧张,给企业带来巨大的财务安全隐患。

万科、恒大、万达、荣盛标杆企业拿地布局分析报告【正文】一、引言本文主要对万科、恒大、万达、荣盛等标杆企业的拿地布局进行分析。

通过对各企业拿地战略、土地储备情况、地理分布等方面的研究,旨在了解各企业在房地产市场的竞争优势和发展前景。

二、万科拿地布局分析1、拿地战略:万科注重多元化的拿地方式,包括土储拍卖、拿地竞价和合作开发等。

通过灵活多样的拿地模式,万科不断完善土地储备,确保项目的稳健发展。

2、土地储备情况:万科拥有广泛的土地储备,涵盖了一线、二线以及部分三线城市。

重点布局在经济发达地区和城市发展潜力较大的地区,保持了市场的多元化。

3、地理分布:万科的拿地布局覆盖了全国各地,特别是一线城市和核心发展区域。

通过在各地建立项目,万科实现了资源的最大化利用,提高了市场竞争力。

三、恒大拿地布局分析1、拿地战略:恒大秉承“大规模、强战略”的发展理念,通过大规模拿地和市场深耕,确保项目的快速推进和规模效益的实现。

2、土地储备情况:恒大的土地储备主要集中在发展潜力大的一线和二线城市,并且注重拿地规模。

恒大注重收购大型土地储备,确保项目的规模优势和市场份额的增长。

3、地理分布:恒大在一线城市和发展潜力大的二线城市拥有广泛的项目布局。

通过集中力量在少数核心城市建设项目,恒大实现了项目的集中化运营,提高了效益。

四、万达拿地布局分析1、拿地战略:万达以城市综合体为核心,注重土地开发与产业融合。

通过掌握核心地段的土地储备,万达实现了项目的多元化发展和资源的最大化利用。

2、土地储备情况:万达的土地储备主要集中在一线和新一线城市,特别是经济发达地区和旅游资源丰富的地区。

万达注重在城市核心区域建设项目,实现了市场份额的增长。

3、地理分布:万达在全国各地的一线城市和新一线城市都拥有项目布局。

通过在各地建设综合体项目,万达实现了项目的多元化和资源的互补性,提高了市场竞争力。

五、荣盛拿地布局分析1、拿地战略:荣盛注重通过低风险拿地方式,包括拍卖、招标和合作开发等。